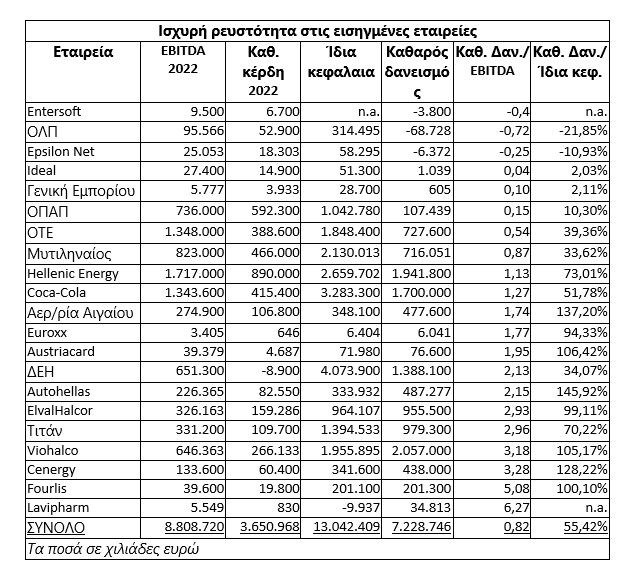

Από ικανοποιητική έως και… υπερβάλλουσα ρευστότητα εμφανίζουν οι 21 εισηγμένες εταιρείες που έχουν ήδη ανακοινώσει τα περυσινά τους οικονομικά αποτελέσματα, όπως τουλάχιστον προκύπτει με βάση τον δείκτη «καθαρός δανεισμός προς EBITDA» ή, εναλλακτικά, «καθαρός δανεισμός προς προσαρμοσμένο EBITDA».

Ως καθαρό δανεισμό εννοούμε το άθροισμα των δανείων (βραχυπρόθεσμων και μακροπρόθεσμων) και των χρηματοδοτικών μισθώσεων, αφαιρώντας από αυτό τα διαθέσιμα και τα χρηματοοικονομικά περιουσιακά στοιχεία μιας εταιρείας.

Έτσι, όσο χαμηλότερη είναι η τιμή του δείκτη «καθαρός δανεισμός προς EBITDA» τόσο ελκυστικότερη θεωρείται η ρευστότητα μιας εταιρείας, όταν όλοι οι άλλοι παράγοντες διατηρούνται σταθεροί. Σε γενικές γραμμές, είναι επιθυμητός ένας δείκτης που δεν υπερβαίνει το πέντε.

Όπως προκύπτει από τα στοιχεία του παρατιθέμενου πίνακα, από τις 21 μη τραπεζικές εισηγμένες που εξέδωσαν οικονομικά αποτελέσματα για το 2022, οι τρεις εμφανίζουν αρνητικό καθαρό δανεισμό και άλλες δέκα παρουσίασαν δείκτη χαμηλότερο του δύο! Αθροιστικά, οι 21 εταιρείες εμφάνισαν δείκτη «καθαρός δανεισμός προς EBITDA» μόλις 0,82!

Επίσης, η ΔEΗ, που πριν από τέσσερα χρόνια αντιμετώπιζε σοβαρό πρόβλημα ρευστότητας, εμφάνισε δείκτη μόλις 2,13, ενώ σε ικανοποιητικά επίπεδα κινήθηκαν και οι δείκτες για τις τρεις εισηγμένες του ομίλου Viohalco (Viohalco, ElvalHalcor, Cenergy), παρά το υψηλό καθαρό τους χρέος σε απόλυτα ποσά.

Ειδικότερα, στην περίπτωση της Lavipharm που δημοσίευσε στις 31/12/2022 αρνητικά ίδια κεφάλαια και υψηλό καθαρό δανεισμό, θα πρέπει να σημειωθεί ότι η κατάσταση είναι σήμερα έντονα διαφοροποιημένη. Αυτό συνέβη λόγω της μεγάλης αύξησης μετοχικού κεφαλαίου που ολοκληρώθηκε μέσα στους πρώτους μήνες του 2023, η οποία επανέφερε τα ίδια κεφάλαια σε θετικό πρόσημο και ταυτόχρονα αποκλιμάκωσε τον καθαρό δανεισμό και ενίσχυσε το EBITDA (προσθήκη νέας δραστηριότητας).

Στην περίπτωση επίσης της Fourlis, ο δείκτης εμφανίζεται σχετικά στρεβλωμένος, λόγω των επενδύσεων που έγιναν πέρυσι στον τομέα των ακινήτων (ο καθαρός δανεισμός της εμπορικής δραστηριότητας είναι σαφώς μικρότερος), ενώ ένα σημαντικό ποσοστό των δανειακών του υποχρεώσεων έχει «κλειδωμένο» επιτόκιο.

Σε γενικές γραμμές, οι ισχυροί δείκτες ρευστότητας είναι αποτέλεσμα των πολύ ανοδικών κερδών που σημείωσαν πέρυσι οι εισηγμένες. Έτσι, ακόμη και στις περιπτώσεις που ο καθαρός δανεισμός αυξήθηκε σε απόλυτα ποσά (π.χ. λόγω ενίσχυσης του όγκου των πωλήσεων, ή εξαιτίας των επενδύσεων που υλοποιήθηκαν, ή των ανοδικών τιμών στις πρώτες ύλες, κ.λπ.), το ποσοστό βελτίωσης του EBITDA ήταν ακόμη μεγαλύτερο, με αποτέλεσμα την υποχώρηση του συγκεκριμένου δείκτη. Το θετικό είναι ότι η εμφάνιση πολύ ικανοποιητικών δεικτών έλαβε χώρα σε μια χρονιά γεμάτη αντιξοότητες, κατά την οποία μάλιστα οι εταιρείες συνήθως ανέβασαν τα ποσά των χρημάτων που κατέβαλαν στους μετόχους τους με τη μορφή μερισμάτων και επιστροφών κεφαλαίου.

Πίσω από τη… βιτρίνα

Βέβαια, οι περισσότερες εταιρείες δεν έχουν ακόμη δημοσιεύσει τα περυσινά τους οικονομικά αποτελέσματα και μάλιστα συνηθίζεται οι εισηγμένες με τα μεγαλύτερα προβλήματα να «στριμώχνονται» προς τις τελευταίες ημέρες της καταληκτικής προθεσμίας (στις 30 Απριλίου).

Έτσι, αναμένεται ότι θα υπάρξουν και αρκετοί όμιλοι που θα εμφανίσουν επαχθείς δείκτες ρευστότητας, πράγμα πολύ σημαντικό σε μια περίοδο όπου τα φετινά επιτόκια θα είναι περίπου διπλάσια σε σύγκριση με τα αντίστοιχα περυσινά.

Ωστόσο, εκτιμάται ότι η γενικότερη εικόνα που θέλει τα εταιρικά λειτουργικά κέρδη να εμφανίζονται αυξημένα, θα διατηρήσει στις περισσότερες των περιπτώσεων τους δείκτες ρευστότητας σε ανεκτά -έως και πολύ ικανοποιητικά- επίπεδα.

Σε κάθε περίπτωση πάντως, οι τράπεζες και τα funds έχουν κάθε λόγο να επισπεύσουν τις διαδικασίες ρύθμισης (π.χ. κούρεμα δανείων, σε συνδυασμό με αύξηση κεφαλαίου και μετακύλιση υποχρεώσεων) των υποχρεώσεων στις εταιρείες με «βαρύ παθητικό», καθώς το περιβάλλον των υψηλών επιτοκίων συνδυαζόμενο με τη χαμηλή τους ρευστότητα πιθανόν να θέσει σε κίνδυνο τις όποιες προσπάθειες λειτουργικής ανάταξης επιχειρούνται στις συγκεκριμένες επιχειρήσεις.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία