Νέα αυξημένη τιμή-στόχο στα 4,2 ευρώ ανά μετοχή θέτει για την Εθνική Τράπεζα η αμερικανική επενδυτική τράπεζα Goldman Sachs, με το ανοδικό περιθώριο για τη μετοχή να διαμορφώνεται στο 14% περίπου. H επικαιροποίηση στις εκτιμήσεις της τράπεζας επιφέρει μικρή ανοδική προσαρμογή στην τιμή-στόχο από τα 4,1 ευρώ στα 4,2 ευρώ, εξηγεί η Goldman Sachs.

«Διατηρούμε τη σύσταση buy (αγορά) για τον μετοχικό τίτλο της Εθνικής Τράπεζας, με τη δωδεκάμηνη τιμή-στόχο μας να αυξάνεται στα 4,2 ευρώ (από 4,1 ευρώ), αντανακλώντας τις αλλαγές στις εκτιμήσεις μας.

Συνεχίζουμε να αποτιμάμε τη μετοχή της ΕΤΕ χρησιμοποιώντας μια κεφαλαιακά προσαρμοσμένη ROTE/COE μεθοδολογία. Οι βασικοί κίνδυνοι για την επενδυτική μας άποψη και τον στόχο τιμής περιλαμβάνουν: 1) ένα ασθενέστερο από το αναμενόμενο μακροοικονομικό περιβάλλον, 2) δυσμενείς ρυθμιστικές αλλαγές, 3) ανταγωνιστικές πιέσεις που επηρεάζουν την τιμολόγηση και τους όγκους, 4) χαμηλότερες από τις αναμενόμενες αυξήσεις του χαρτοφυλακίου των εξυπηρετούμενων δανείων, 5) σημαντική αύξηση των αντιλήψεων περί κινδύνου με αντίκτυπο στο κόστος των ιδίων κεφαλαίων και την αποτίμηση και (6) αρνητικές κεφαλαιακές εκπλήξεις.

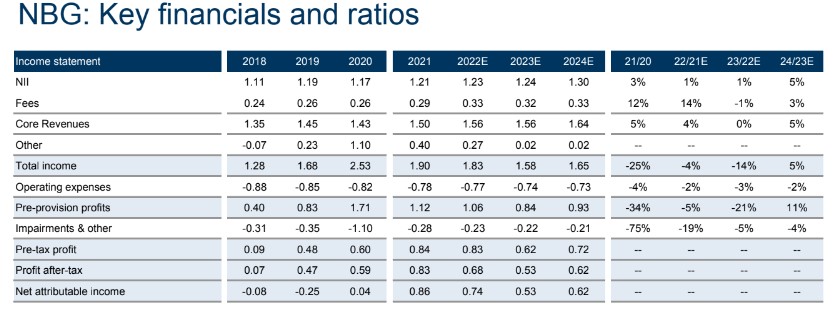

Οι αλλαγές για το 2022 αφορούν τα κέρδη ανά μετοχή και πλέον εκτιμά επίδοση 0,64 στα κέρδη ανά μετοχή (EPS) έναντι 0,65 EPS προγενέστερα, ενώ για τα έτη 2023-2024 αυξάνει αντίστοιχα κατά 1 λεπτό τις εκτιμήσεις της σε 0,58 EPS το 2023 και 0,67 EPS το 2024.

Αναφορικά με τα μερίσματα, η GS προβλέπει 0,16 ευρώ, 0,12 ευρώ και 0,13 ευρώ μέρισμα ανά μετοχή την περίοδο 2022-2024, γεγονός που θέτει την προσδοκώμενη μερισματική απόδοση της μετοχής κατά μέσο όσο σε 3,7%.

Για το 2022, η Εθνική θα σημειώσει καθαρά κέρδη 682 εκατ. ευρώ, η καθαρή ενσώματη λογιστική αξία θα διαμορφωθεί στα 6,15 ευρώ και η αποτίμησή της σε όρους P/TBV είναι 0,59 φορές και σε όρους κερδοφορίας 5,7 φορές.

Για το 2023-2024, ο δείκτης P/ΤΒV θα μειωθεί σε 0,56 φορές και 0,51 φορές, ενώ ο δείκτης Ρ/Ε στις 6,3 φορές και τις 5,4 φορές. Ο δείκτης CET-1 ratio θα κυμανθεί σε 14,8% φέτος και 15,5% το επόμενο έτος και στο 16,8% το 2024. Αναφορικά με την επίδοση του τρίτου τριμήνου, η Goldman Sachs εκτιμά κέρδη ανά μετοχή 0,10 ευρώ ανά μετοχή.

Σκλαβενίτης: Οι big business του μεγαλύτερου εργοδότη της χώρας

Σκλαβενίτης: Οι big business του μεγαλύτερου εργοδότη της χώρας Νέα εξαγορά από την οικογένεια Σκλαβενίτη

Νέα εξαγορά από την οικογένεια Σκλαβενίτη  Το... θεώρημα της Pythagoras που κέρδισε σε απόδοση το Bitcoin

Το... θεώρημα της Pythagoras που κέρδισε σε απόδοση το Bitcoin  Motor Oil: Αλλαγές σε διευθυντικά στελέχη - Νέος οικονομικός διευθυντής ο Ευστράτιος Πατσατζής

Motor Oil: Αλλαγές σε διευθυντικά στελέχη - Νέος οικονομικός διευθυντής ο Ευστράτιος Πατσατζής Οι τρεις σκόπελοι για το Χρηματιστήριο

Οι τρεις σκόπελοι για το Χρηματιστήριο Εξάμηνα έντοκα δημοπρατεί ο ΟΔΔΗΧ, δικαίωμα συμμετοχής σε φυσικά πρόσωπα

Εξάμηνα έντοκα δημοπρατεί ο ΟΔΔΗΧ, δικαίωμα συμμετοχής σε φυσικά πρόσωπα Επιβεβαίωσε το investment grade για Ελλάδα η Fitch

Επιβεβαίωσε το investment grade για Ελλάδα η Fitch Ραγδαία προέλαση των Ρώσων στην Ουκρανία, κίνδυνος κατάρρευσης

Ραγδαία προέλαση των Ρώσων στην Ουκρανία, κίνδυνος κατάρρευσης Ανοδική τροχιά για τα κρασιά «Κυρ Γιάννης» του Μπουτάρη

Ανοδική τροχιά για τα κρασιά «Κυρ Γιάννης» του Μπουτάρη «Πόλεμος προσφορών» στις γρήγορες συνδέσεις ίντερνετ

«Πόλεμος προσφορών» στις γρήγορες συνδέσεις ίντερνετ