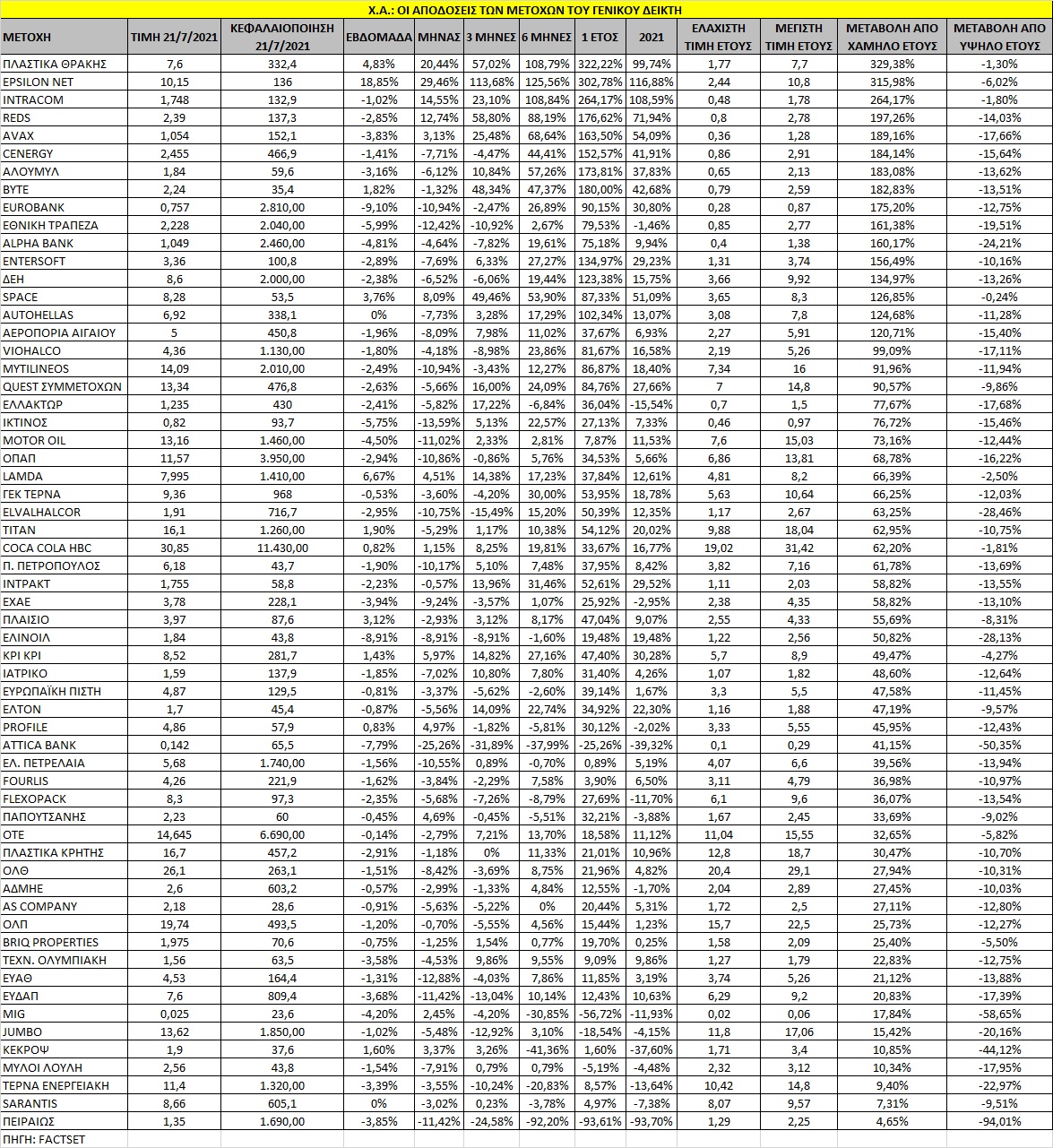

Από τα μέσα Ιουνίου και μετά, το Χρηματιστήριο της Αθήνας ακολουθεί πλαγιοκαθοδική πορεία, κυρίως υπό το βάρος των εξελίξεων στο μέτωπο της πανδημίας και την ταχύτατη αύξηση των κρουσμάτων της μετάλλαξης Δέλτα. Αν σε αυτό προστεθούν οι ανησυχίες για την πορεία της παγκόσμιας οικονομίας (κυρίως οι πληθωριστικοί φόβοι και οι αυξήσεις στα επιτόκια των κεντρικών τραπεζών ως παρεπόμενο), αλλά και η κλασική θερινή ραστώνη (που συνοδεύεται από χαμηλές αξίες συναλλαγών), έχουμε τον καμβά που οδηγεί σε αυτή την πτώση.

Το «ερώτημα του εκατομμυρίου», λοιπόν, είναι αν έχει διαμορφωθεί τάση ή αν έχουμε αναγκαστική προσαρμογή στις τρέχουσες εξελίξεις και ποιες άμυνες κρύβει η ελληνική αγορά.

«Παρότι είναι πολύ δύσκολο να προβλέψουμε την πορεία της πανδημίας και της μετάλλαξης Δέλτα, δεν πιστεύουμε αυτή τη στιγμή ότι η εξάπλωσή της θα αποτελέσει σημαντική απειλή για την ανάκαμψη των ευρωπαϊκών οικονομιών και ειδικά των οικονομιών που βασίζονται στον τουρισμό», σημειώνουν οι δύο πιο σημαντικοί ξένοι διαχειριστές κεφαλαίων με εγχώριο ενδιαφέρον. «Επίσης, η ΕΚΤ δεν πρόκειται να κάνει λάθος πολιτικής στην Ελλάδα και στα ελληνικά ομόλογα», προσθέτουν με νόημα, προβλέποντας ότι η Ευρωπαϊκή Κεντρική Τράπεζα θα βρει τρόπο να περιλάβει τα ελληνικά περιουσιακά στοιχεία στο πρόγραμμα ποσοτικής χαλάρωσης (QE) και μετά το τέλος του έκτακτου προγράμματος αγοράς ομολόγων (ΡΕΡΡ).

Στην τρέχουσα συγκυρία, η εγχώρια αγορά μετοχών και η οικονομία έχουν περισσότερους λόγους για να είναι αισιόδοξες, παρότι υπάρχουν προκλήσεις και κίνδυνοι που θα απαιτήσουν πολιτικό κεφάλαιο και δέσμευση για να βγει η χώρα αλώβητη από την πανδημία.

Οι μακροοικονομικές προοπτικές, οι ελπίδες που δημιουργεί το Εθνικό Σχέδιο Ανάκαμψης και Ανθεκτικότητας, αλλά και ο θετικός αντίκτυπος των δανείων του Ταμείου Facility Recovery and Resilience Facility (RRF) αναμένεται να προσθέσουν πόντους στην ανάπτυξη τόσο φέτος, όσο και την επόμενη χρονιά και είναι σε θέση να αλλάξουν τη βραχυπρόθεσμα αρνητική εικόνα της αγοράς. Παρότι οι περιορισμοί υλοποίησης και η χαμηλή ή η καθυστερημένη απορρόφηση των πόρων από τον ιδιωτικό τομέα είναι οι κύριοι κίνδυνοι για τη μακροπρόθεσμη επιτυχία του ελληνικού RRP, οι συνθήκες είναι πιο ευνοϊκές απ’ ό,τι τα τελευταία έτη.

Τι δείχνουν τα macro

Η αισιοδοξία προκύπτει και από τα οικονομικά στοιχεία του πρώτου τριμήνου μέχρι στιγμής, τα οποία δείχνουν ανθεκτικότητα στην οικονομική δραστηριότητα, με τη βιομηχανική παραγωγή να είναι ισχυρότερη από το 2017, ενώ θετικά σήματα εκπέμπονται τόσο από το οικονομικό κλίμα για τον Ιούνιο όσο και από την πορεία των φορολογικών εσόδων. Παράλληλα, τα εγχώρια ομόλογα κατάφεραν να ξεπεράσουν σε απόδοση όλες τις άλλες περιφερειακές χώρες και δείχνουν τον δρόμο και στην αγορά των μετοχών. Η πρόοδος προς το καθεστώς της επενδυτικής βαθμίδας και σε μια μόνιμη επιλεξιμότητα των ομολόγων ελληνικού Δημοσίου για πράξεις της ΕΚΤ, θα μπορούσε να παράσχει περαιτέρω υποστήριξη.

Η βελτίωση της κατάστασης σε ότι αφορά την πανδημία επέτρεψε τη χαλάρωση των περιορισμών και την επαναλειτουργία της οικονομίας τον Μάιο, γεγονός που εκτίναξε τον δείκτη οικονομικού κλίματος από 97,9 τον Απρίλιο σε 108,6 τον Μάιο, επιστρέφοντας ουσιαστικά στα προ της κρίσης επίπεδα. Ο δείκτης PMI στη μεταποίηση εκτινάχθηκε στο 58,6 τον Ιούνιο, μετά από ένα ήδη ισχυρό ξεκίνημα του έτους για τη βιομηχανική παραγωγή. Η καταναλωτική εμπιστοσύνη ανακάμπτει επίσης γρήγορα, με τις λιανικές πωλήσεις να αρχίζουν να ανακάμπτουν μετά από ένα κακό ξεκίνημα και οι ταξινομήσεις αυτοκινήτων βρίσκονται στο υψηλότερο επίπεδο των τελευταίων σχεδόν δύο ετών τον Απρίλιο.

Από τη macro πλευρά, η μετάλλαξη Δέλτα και το στοίχημα της κανονικότητας για την Ελλάδα είναι κρίσιμα σημεία αφού ο τουρισμός αναλογεί σχεδόν στο 20% του ΑΕΠ στην Ελλάδα, με τους περισσότερους τουρίστες να προέρχονται από το εξωτερικό, κυρίως από το Ηνωμένο Βασίλειο και τη Γερμανία. Ο τουρισμός αφαίρεσε πέρυσι περίπου 6% από τους ρυθμούς ανάπτυξης της Ελλάδας και φέτος, αν όλα κυλήσουν με βάση το καλό σενάριο, μπορεί να προσθέσει πάνω από 2%. Παράλληλα, η θετική επίδραση από τον τουρισμό στην ελληνική ανάπτυξη του 2022 μπορεί να είναι μέχρι και διπλάσια, στο +4%.

Οι κερδισμένοι

Οι ελληνικές μετοχές και η εγχώρια οικονομία θα είναι οι μεγάλοι ωφελημένοι μακροπρόθεσμα. Αν ο μηχανισμός του Ταμείου Ανάκαμψης συνδυάσει τις επενδύσεις με ένα πλαίσιο μεταρρυθμίσεων έχει τη δυνατότητα να αυξήσει την ανάπτυξη μακροπρόθεσμα, καλύπτοντας το έλλειμμα των επενδύσεων που προκλήθηκε τόσο από τη μακροχρόνια ύφεση όσο και από τις πολιτικές λιτότητας των μνημονίων. Το Ταμείο Ανάκαμψης παρέχει στην Ελλάδα και τις εγχώριες μετοχές το απαραίτητο ερέθισμα μετά από μια δεκαετία απογοητευτικής πορείας της παραγωγής και της παραγωγικότητας σε σύγκριση με τις υπόλοιπες ευρωπαϊκές χώρες.

Το πλέον θετικό είναι ότι ο ιδιωτικός τομέας θα επωφεληθεί σημαντικά από μια σημαντική δημοσιονομική ώθηση, σχεδιάζοντας να χρησιμοποιήσουν ένα μεγάλο μέρος των δανειοδοτήσεων του Ταμείου για τη στήριξη και τη συγχρηματοδότηση των ιδιωτικών επενδύσεων, στοιχεία που θα αυξήσουν το ΑΕΠ τουλάχιστον κατά 7% περίπου έως το 2026, όπως έχει εκτιμήσει και η Τράπεζα της Ελλάδος.

Ο Ηρακλής

Παράλληλα, και οι ελληνικές τράπεζες έχουν διανύσει πολύ δρόμο από την κρίση της τελευταίας δεκαετίας και, παρότι η βασική εστίαση παραμένει η περαιτέρω μείωση των μη εξυπηρετούμενων ανοιγμάτων (NPEs), το σχήμα τιτλοποίησης «Ηρακλής» αποτέλεσε game changer. Ο νέος σχηματισμός NPEs είναι συγκρατημένος και μικρότερος από τους προϋπολογισμούς των τραπεζών για την πανδημία, ενώ η ελληνική κυβέρνηση έχει ξεκινήσει προγράμματα για την τόνωση της ρευστότητας και της οικονομικής δραστηριότητας. Οι καταθέσεις έχουν αυξηθεί και υπάρχει αισιοδοξία για την συνέχεια στην ανάπτυξη του υγιούς δανεισμού που παρατηρείται, ενώ οι ελληνικές τράπεζες θα υποστηρίξουν επίσης μεγάλα έργα υποδομής και θα αναλάβουν ενεργό ρόλο στους πόρους του ταμείου RRF.

Οι ξένες αγορές

Παρότι οι επενδυτές τροποποιούν ελαφρώς τις επιλογές και τις τακτικές τους, καθώς οι ΗΠΑ δείχνουν να οδηγούν μια ισχυρή παγκόσμια οικονομική ανάκαμψη (αυτό απεικονίζεται και στον πληθωρισμό), λαμβάνουν υπόψη τους το γεγονός ότι το bull market που ξεκίνησε το 2020 μπορεί να δημιουργήσει διαφορετικούς νικητές από την προηγούμενη ανοδική αγορά και σπανίως οι νικητές και οι χαμένοι είναι πάντα οι ίδιοι. H στάση υπέρ του ρίσκου και του «buy the dip» εξακολουθούν να αποτελούν τις πιο αποτελεσματικές και κερδοφόρες επενδυτικές τακτικές για τις διεθνείς αγορές μετοχών τελευταία χρόνια.

Οι πρόσφατες εμπειρίες στις αγορές των μετοχών σε παγκόσμιο επίπεδο, στις αμερικανικές, τις ευρωπαϊκές και τις αναδυόμενες χώρες, αντικατοπτρίζουν αυτήν την εκτίμηση. Ωστόσο, η σύγκριση των νικητών και των ηττημένων στις μετοχές δείχνει ότι δεν είναι όλες οι αγορές ίδιες και αυτό φαίνεται από τις συγκρίσεις των μεγάλων κερδισμένων ανά χώρα και ανά κλάδο.

Μια γρήγορη ανάλυση του μετοχικού ράλι που ακολούθησε τη σοβαρή οικονομική κρίση του 2009, αποκαλύπτει ότι η άνοδος έχει λάβει χώρα κυρίως στην αγορά μετοχών των ΗΠΑ. Η τρέχουσα άνοδος είναι και παραμένει κατά κύριο λόγο ράλι στις μετοχές των ΗΠΑ και όχι στις παγκόσμιες μετοχές. Ο δείκτης MSCI των Ηνωμένων Πολιτειών έχει κερδίσει 705%, έναντι 267% για τη ζώνη του ευρώ, 398% για τις ελβετικές μετοχές, 286% των αναδυόμενων αγορών. Ακόμη χαμηλότερα κινούνται η Ιαπωνία με 228% και η Μεγάλη Βρετανία με +206%.

Πολλοί διαχειριστές, ωστόσο, εκτιμούν ότι η τρέχουσα πτώση μπορεί να είναι διαφορετική και προετοιμάζονται για μια πιο αδύναμη καλοκαιρινή περίοδο με αφορμή τα κρούσματα της μετάλλαξης Δέλτα που αυξάνονται ταχύτητα. Υπάρχουν αγορές όπως η ελληνική που σημειώνουν πτώση από το 2009 εξαιτίας της συμμετοχής των τραπεζικών μετοχών στους δείκτες χώρας της MSCI. O δείκτης MSCI Greece, ο οποίος είναι ο βασικός δείκτης που εξετάζουν οι ξένοι επενδυτές και διαχειριστές, σημειώνει την υψηλότερη πτώση μεταξύ όλων των δεικτών MSCI και μόνο ιδιαίτερες περιπτώσεις αγορών, όπως π.χ. η Ουκρανία και η Τουρκία, κινούνται σε παραπλήσια επίπεδα.

Σε κάθε περίπτωση, αν και οι ανησυχίες για τον ρυθμό της ανάπτυξης είναι σε ένα βαθμό δικαιολογημένες, η αμερικανική ανάπτυξη θα είναι ισχυρή σε απόλυτους όρους και η παγκόσμια ανάπτυξη θα είναι υψηλότερη της μακροπρόθεσμης τάσης έως τα τέλη του 2022. Το ιστορικό προηγούμενο, άλλωστε, δείχνει ότι οι μεγάλες χρηματιστηριακές πτώσεις συνήθως συμβαίνουν ακριβώς πριν από τη βύθιση της αμερικανικής οικονομίας σε ύφεση και στις ΗΠΑ μόλις ανακοινώθηκε ότι η ύφεση του κορωνοϊού στην πραγματικότητα τελείωσε τον Απρίλιο του 2020.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς