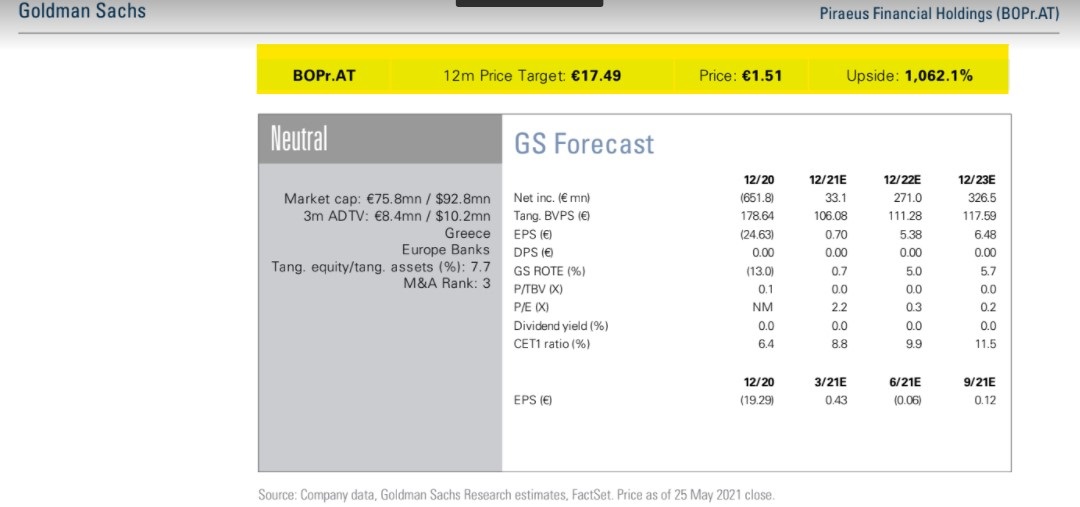

Την απίστευτη πρόβλεψη τιμής-στόχου στα 17,49 ευρώ ανά μετοχή έναντι 1,51 ευρώ στο ταμπλό του ΧΑ ή περιθώριο ανόδου 1.062,1% διαβάζουμε σε έκθεση της αμερικανικής επενδυτικής τράπεζας Goldman Sachs.

Το Euro2day.gr επικοινώνησε μέσω ηλεκτρονικού ταχυδρομείου με την αναλύτρια της επενδυτικής τράπεζας ζητώντας διευκρινίσεις, αλλά δεν έλαβε απάντηση.

Σε κάθε περίπτωση, βάσει της αποτίμησης και των κινδύνων, η Goldman Sachs δηλώνει ουδέτερη στον τίτλο και εκτιμά ότι οι βασικοί κίνδυνοι για την επενδυτική τους άποψη, τις προβλέψεις τους και την τιμή-στόχο είναι:

- πιθανές αναβαθμίσεις / υποβαθμίσεις βαθμολογίας του Ελληνικού Δημοσίου,

- η ανακοίνωση πρόσθετων μη αραιωτικών (dilutive) συστημικών λύσεων για τον κλάδο / υλοποίηση των κινδύνων εκτέλεσης γύρω από το σχέδιο «Ηρακλής» (HAPS),

- θετικές / αρνητικές εκπλήξεις κεφαλαίου,

- μια αναβάθμιση / υποβάθμιση της χώρας και

- χαμηλότερη / περαιτέρω συμπίεση των περιθωρίων έναντι των προσδοκιών.

H Goldman Sachs εστιάζει στα παρακάτω σημεία:

1. Σχέδιο μείωσης NPE: Η διοίκηση αναμένει το Phoenix και το Vega να ολοκληρωθεί στο δεύτερο τρίμηνο (με το υπόλοιπο 50% των επιπτώσεων στα αποτελέσματα και τη μείωση του ενεργητικού - RWA), ενώ οι συναλλαγές Sunrise 1 & 2 προγραμματίζονται προς το παρόν να ολοκληρωθούν έως το τέλος του έτους, αν και δεν μπορεί να αποκλειστεί απόκλιση κατά ένα τρίμηνο.

2. Ενέργειες ενίσχυσης κεφαλαίου: Από τις προγραμματισμένες μη αραιωτικές ενέργειες κεφαλαίου 1 δισ. ευρώ, περίπου 0,8 δισ. έχει «εξασφαλιστεί» από το πρώτο τρίμηνο φέτος.

3. Κεφάλαιο: Η κλίμακα της πιθανής έκδοσης AT1 θα είναι πιθανότατα χαμηλότερη αρχικά, στα 600 εκατ. ευρώ, μετά την αναβάθμιση της αύξησης των ιδίων κεφαλαίων.

4. Ανάπτυξη δανεισμού: Σύμφωνα με τη διοίκηση, η τράπεζα βρίσκεται σε καλό δρόμο για να επιτύχει τον στόχο φέτος για νέες εκταμιεύσεις ύψους 5,7 δισ. ευρώ (μετά την αύξηση στον δανεισμό 2,1 δισ. ευρώ στο πεντάμηνο φέτος) και παραμένει προσηλωμένη στο μεσοπρόθεσμο αναπτυξιακό σχέδιο, αναμένοντας αύξηση στον βραχυπρόθεσμο δανεισμό στον επιχειρηματικό τομέα, ενώ το λιανικό εμπόριο θα αναδειχθεί πιο ορατά από το 2022.

5. Έσοδα από συναλλαγές: Μετά το κέρδος από τους τίτλους ομολόγων στο πρώτο τρίμηνο του 2021, η διοίκηση δεν αναμένει περαιτέρω τέτοια κέρδη βραχυπρόθεσμα, ωστόσο, η κατάσταση υπόκειται σε κινήσεις αποτίμησης.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία