Η αμερικανική επενδυτική τράπεζα δεν προβαίνει σε συστάσεις και τιμές-στόχους για τις Alpha Bank και Τράπεζα Πειραιώς, ωστόσο αξιολογεί τις στρατηγικές κινήσεις τους. Για την Alpha Βank επισημαίνει ότι η αύξηση κεφαλαίου 0,8 δισ. ευρώ και το αναθεωρημένο στρατηγικό σχέδιο στοχεύει σε αποδοτικότητα κεφαλαίων το 2024 (ROTE) περίπου στο 10%.

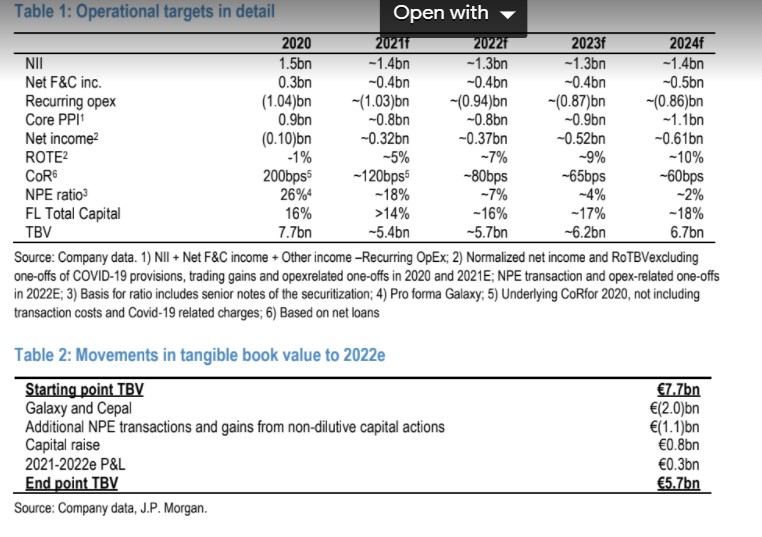

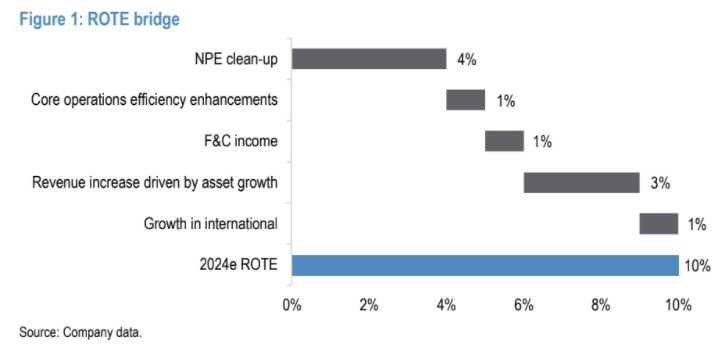

Στον πυρήνα της νέας στρατηγικής της Alpha Βank είναι η επιταχυνόμενη αύξηση του όγκου, η οποία, μαζί με αναβαθμισμένες συναλλαγές σε μη εξυπηρετούμενα δάνεια (NPEs) και περαιτέρω βελτιώσεις στα οργανικά έσοδα, θα πρέπει σταδιακά να βελτιώσουν τον δείκτη ROTE σε περίπου 10% έως το 2024.

Η διοίκηση επαναλαμβάνει ότι το υπάρχον κεφάλαιο της τράπεζας είναι αρκετά ισχυρό για να καλύψει τα NPEs για το σχέδιο μείωσης αλλά στοχεύει στη δημιουργία πρόσθετων κεφαλαίων, καθώς διακρίνει σημείο καμπής για την ελληνική οικονομία, με σημαντικές ευκαιρίες ανάπτυξης να αναμένονται από το Ταμείο Ανάκαμψης της ΕΕ.

Η Alpha Βank, βάσει του σχεδίου, θα είναι διαπραγματεύσιμη σε pro-forma επίπεδο 0,41 φορές την ενσώματη λογιστική αξία του 2022e (P / TBV), με περίπου 7% αναμενόμενο δείκτη ROTE, περίπου 13% δείκτη βασικών εποπτικών κεφαλαίων (CET1 FL) και περίπου 7% NPE ratio το 2022 (έναντι 0,43x για Εθνική Τράπεζα, 0,53x για Eurobank και 0,75x για τον μέσο όρο στην Ευρωζώνη). Το 2024, η διοίκηση βλέπει ROTE σε περίπου 10% με 15,7% FL CET1 και περίπου 2% NPE, που συγκρίνεται με 8,4% / 14,0% / 7% πριν την αύξηση κεφαλαίου, βάσει των προβλέψεων της JP Morgan.

H JP Morgan πιστεύει ότι οι προσδοκίες ανάπτυξης της τράπεζας ακούγονται φιλόδοξες αλλά και λογικές, λαμβάνοντας υπόψη την αναμενόμενη υποστήριξη που σχετίζεται με το ταμείο ανάκτησης της ΕΕ, τις επενδύσεις και τα άλλα προγράμματα χρηματοδότησης. Η ρουμανική μονάδα της τράπεζας βρίσκεται επίσης στο επίκεντρο, καθώς η τράπεζα στοχεύει να βελτιώσει τον δείκτη ROTE σε πάνω από 11% από περίπου 6%, χωρίς να αποκλείεται η δυνατότητα εξαγοράς, εάν και όταν προκύψουν ευκαιρίες. Συνολικά, οι αναβαθμισμένες συναλλαγές NPEs και οι επιπρόσθετες πωλήσεις θα καταναλώσουν λιγότερο από 200 μονάδες βάσης (bps) κεφαλαίου CET1 και η οποία θα απορροφηθεί από το υπάρχον κεφάλαιο.

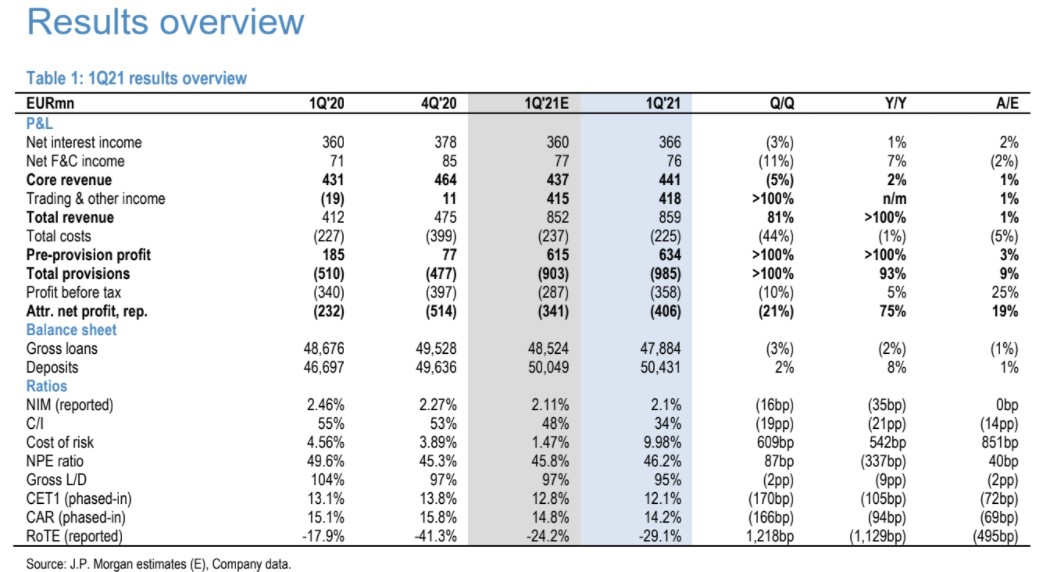

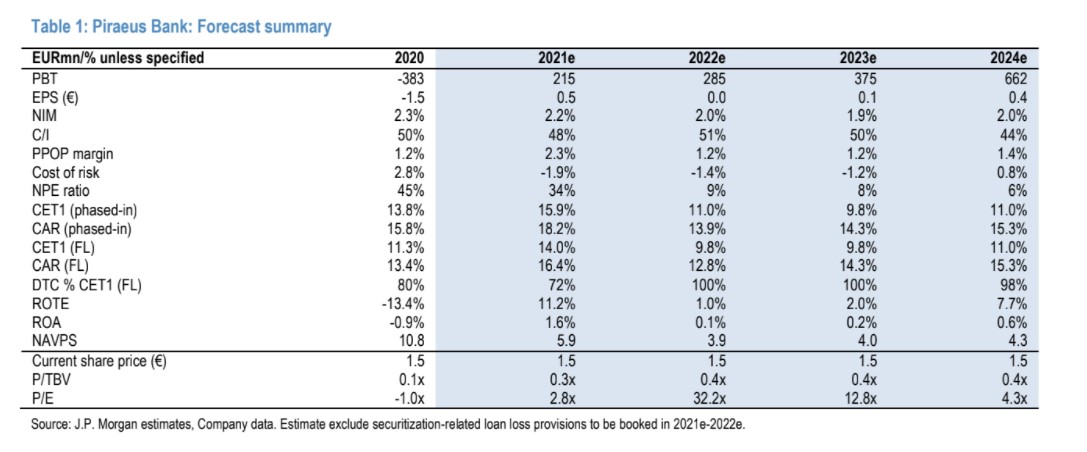

Για την Τράπεζα Πειραιώς, η JP Morgan διακρίνει ότι οι σταθερές βασικές τάσεις δείχνουν ότι η εκτέλεση της τιτλοποίησης Sunrise είναι σε καλό δρόμο. Η καθαρή ζημιά του πρώτου τριμήνου ωστόσο στα 406 εκατ. ευρώ ήταν μεγαλύτερη από τα 341 εκατ. ευρώ που περίμενε, κυρίως λόγω της εφάπαξ αύξησης της τιτλοποίησης. Οι βασικές τάσεις ήταν, ωστόσο, ισχυρότερες, με 2% υψηλότερα καθαρά έσοδα από τόκους (NII) και 5% χαμηλότερο κόστος από ό,τι προσδοκούσε η JPM, οδηγώντας σε 3% υψηλότερα κέρδη προ προβλέψεων.

Αυτό που εντυπωσιάζει περισσότερο είναι οι νέες εκταμιεύσεις δανείων στα 2,1 δισ. ευρώ, ενώ η διοίκηση είναι πεπεισμένη ότι η τράπεζα βρίσκεται σε καλό δρόμο, για να καλύψει τον στόχο των 5,7 δισ. ευρώ το 2021 καθώς η οικονομική δραστηριότητα ανακάμπτει. Ο στόχος εκταμίευσης δανείων 26 δισ. ευρώ για την περίοδο 2021-2024 είναι σαφώς φιλόδοξος (με την ετήσια παραγωγή να πρέπει να φτάσει τα 7 δισ. ευρώ), τα οποία, κατά την άποψη της JPM, αποτελούν τον κύριο κίνδυνο του σχεδίου, ακόμη και με ορατή βελτίωση στο μακροοικονομικό σκηνικό και σε συνδυασμό με την αναμενόμενη υποστήριξη από τα κονδύλια ανάκαμψης της ΕΕ.

Μετά την επιτυχή αύξηση κεφαλαίου ύψους 1,38 δισ. ευρώ τον Απρίλιο, η εστίαση στρέφεται τώρα στην εκτέλεση του φιλόδοξου σχεδίου Sunrise. Η πρόοδος που έχει σημειωθεί μέχρι στιγμής βρίσκεται σε καλό δρόμο, τόσο στη μείωση των NPEs όσο και στη βελτίωση των προ προβλέψεων κερδών.

Όσον αφορά τη μείωση των NPEs, η τράπεζα στοχεύει σε συναλλαγές 7 δισ. ευρώ, με τις τιτλοποιήσεις Phoenix και Vega στο δεύτερο τρίμηνο φέτος ενώ η τιτλοποίηση Sunrise βρίσκεται τώρα στη φάση δεσμευτικής προσφοράς και αναμένεται να ολοκληρωθεί έως το τέλος του έτους. Ο μετοχικός τίτλος της Πειραιώς είναι διαπραγματεύσιμος στις 0,39x την εσωτερική αξία του 2022 και με δείκτες αποδοτικότητας ROTE 4,3% / 7,8% για την περίοδο 2023-2024.

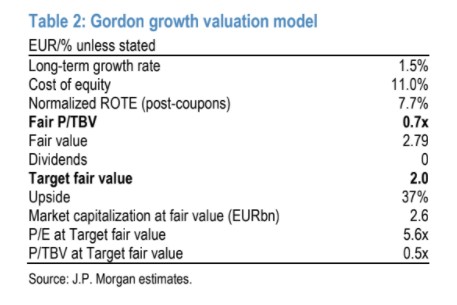

JP Morgan: Τιμή στόχος 2 ευρώ για την Τράπεζα Πειραιώς και ουδέτερη σύσταση

Η JP Morgan με νέα έκθεσή της και σημερινή ημερομηνία (27/5) προχωρά σε ουδέτερη σύσταση για τη μετοχή της Τράπεζας Πειραιώς και με στόχο τιμής τα 2 ευρώ ανά μετοχή, η οποία προσφέρει σημαντικό περιθώριο ανόδου από τα τρέχοντα επίπεδα της τάξεως του 37%.

Μετά την αύξηση στα κεφάλαια, η τράπεζα είναι έτοιμη να φέρει τη μη εξυπηρετούμενη έκθεση NPEs σε μονοψήφιο επίπεδο έως τις αρχές του 2022 από το τρέχον 46% και στοχεύει στη συνέχεια να βελτιώσει το δείκτη αποδοτικότητας ενσώματων ιδίων κεφαλαίων ROTE προς ένα βιώσιμο διψήφιο επίπεδο τα επόμενα χρόνια.

Οι επιχειρησιακοί στόχοι της τράπεζας είναι φιλόδοξοι, ωστόσο η βελτίωση της μακροοικονομικής κατάστασης στην Ελλάδα και το ιστορικό επιτυχίας διοίκησης δημιουργεί αισιοδοξία στην αμερικανική τράπεζα. Η Πειραιώς δικαιολογεί μια σχετική έκπτωση σε σχέση με τις άλλες τράπεζες και ως εκ τούτου, προτιμά την ουδέτερη σύσταση έναντι συστάσεις υπεραπόδοσης για τις Eurobank και Εθνική Τράπεζα που οι τίτλοι τους είναι διαπραγματεύσιμοι στις 0,41x-0,53x την ενσώματη λογιστική αξία (P / TBV) και με δείκτες 7,8% -9,2% πρόβλεψη ROTEs το 2023e.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία