Tη στάση τους υπέρ του ρίσκου (pro-risk) διατηρούν οι επενδυτές, αν και φαίνεται ότι μάλλον τροποποιούν ελαφρώς τις επιλογές τους και τις τακτικές (tactical) προτιμήσεις τους, καθώς οι ΗΠΑ δείχνουν να οδηγούν μια ισχυρή παγκόσμια οικονομική και θεσμική επανεκκίνηση. Αν και οι αγορές μετοχών άλλαξαν ελάχιστα σε σχέση με το τέλος του πρώτου τριμήνου, οι αγορές των ομολόγων σημείωσαν σημαντικά κέρδη και οι αποδόσεις των τίτλων σταθερού εισοδήματος, μειώθηκαν.

Πολλοί επενδυτές ανησυχούν μετά την έντονη άνοδο των μετοχών τους τελευταίους 12 μήνες. Ωστόσο, τρεις παράγοντες δίνουν ώθηση στις μετοχές: η οικονομική ανάκαμψη που ενισχύεται από τα προγράμματα δημοσιονομικής τόνωσης, τα «χρήματα από το ελικόπτερο» και η παρατεταμένη έλλειψη αποδόσεων.

Οι επενδυτές συνεπώς πρέπει να έχουν υπόψη τους το γεγονός ότι το bull market που ξεκίνησε το 2020 μπορεί να δημιουργήσει διαφορετικούς νικητές από την προηγούμενη ανοδική αγορά και σπανίως οι νικητές και οι χαμένοι είναι πάντα οι ίδιοι. Οι πρόσφατες εμπειρίες στις αγορές των μετοχών σε παγκόσμιο επίπεδο, στις αμερικανικές, τις ευρωπαϊκές και τις αναδυόμενες χώρες, αντικατοπτρίζουν αυτήν την εμπειρία.

Η σύγκριση ωστόσο των νικητών και των ηττημένων στις μετοχές δείχνει ότι δεν είναι όλες οι αγορές ίδιες και αυτό φαίνεται από τις συγκρίσεις των μεγάλων κερδισμένων ανά χώρα και ανά κλάδο. Μια γρήγορη ανάλυση του μετοχικού ράλι που ακολούθησε τη σοβαρή οικονομική κρίση του 2009, αποκαλύπτει ότι η άνοδος έχει λάβει χώρα κυρίως στην αγορά μετοχών των ΗΠΑ.

Η τρέχουσα άνοδος είναι και παραμένει κατά κύριο λόγο ράλι στις μετοχές των ΗΠΑ και όχι στις παγκόσμιες μετοχές. Ο δείκτης MSCI των Ηνωμένων Πολιτειών έχει κερδίσει 705%, έναντι 267% για τη ζώνη του ευρώ, 398% για τις ελβετικές μετοχές, 286% των αναδυόμενων αγορών - ακόμη χαμηλότερα κινούνται η Ιαπωνία με +228% και η Μεγάλη Βρετανία με +206%.

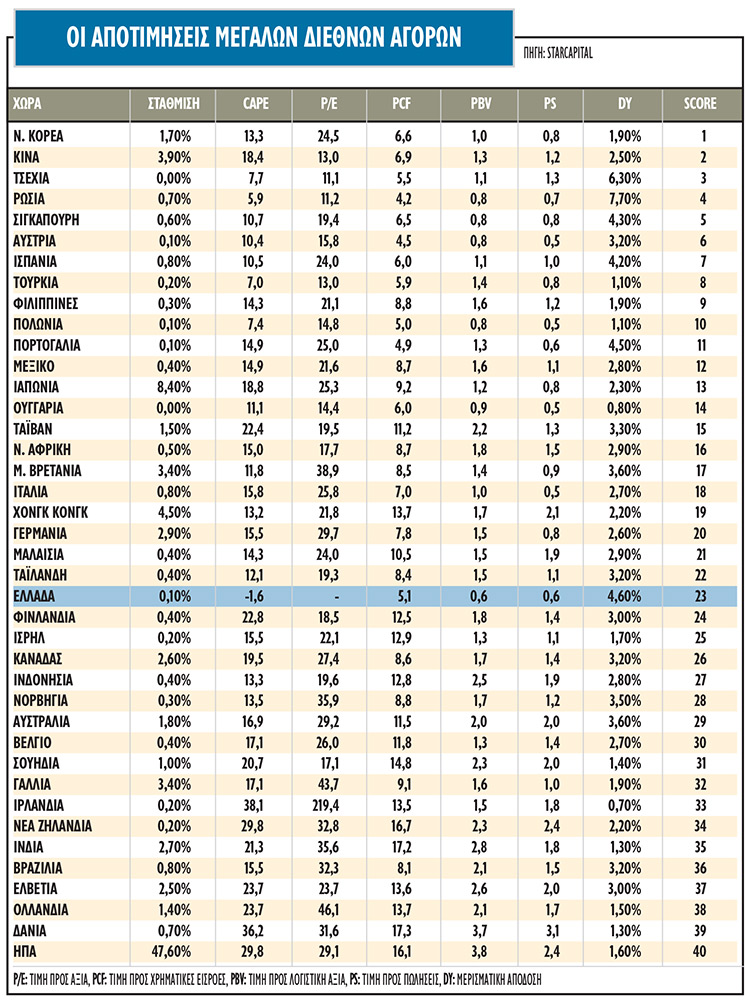

Υπάρχουν βέβαια αγορές όπως η ελληνική που σημειώνουν τεράστια πτώση από το 2009 εξαιτίας της συμμετοχής των τραπεζικών μετοχών στους δείκτες χώρας της MSCI. O δείκτης MSCI Greece, ο οποίος είναι ο βασικός δείκτης που εξετάζουν οι ξένοι επενδυτές και διαχειριστές, σημειώνει την υψηλότερη πτώση μεταξύ όλων των δεικτών MSCI και μόνο ιδιαίτερες περιπτώσεις αγορών, όπως π.χ. η Ουκρανία και η Τουρκία, κινούνται σε παραπλήσια επίπεδα πτώσης

Αν εξετάσουμε την περίοδο 2002 έως το 2007, μετά τo σκάσιμο της φούσκας dot-com (2000 - 2002) και μέχρι την οικονομική κρίση που προκλήθηκε από την πτώχευση της Lehman Brothers το 2007, σε αντίθεση με την τρέχουσα περίοδο, το ράλι εκείνη την εποχή σηματοδότησε η ακμή των αναδυόμενων αγορών, με την απόδοση πρωτίστως των «BRICs» (Βραζιλία, Ρωσία, Ινδία, Κίνα).

Η χρονική περίοδος σηματοδοτήθηκε από την πεποίθηση ότι όχι μόνο η Κίνα, αλλά και οι Βραζιλία, Ρωσία και Ινδία... απογειώνονταν και επενδυτές από όλο τον κόσμο ήθελαν να συμμετάσχουν στην άνοδό τους. Αυτό είχε ως αποτέλεσμα, ο MSCI Emerging Markets να κερδίζει +450% (σε όρους δολαρίου) σε πέντε χρόνια. Την ίδια περίοδο, οι μετοχές από τη ζώνη του ευρώ κινήθηκαν με +280%, η Ελβετία με +178%, η Μ. Βρετανία με +163%, η Ιαπωνία με +111% και, τέλος, οι αμερικανικές μετοχές «υποαπέδωσαν» με +110%.

Όσον αφορά την απόδοση των κλάδων, βλέπουμε ότι κάθε ράλι έχει τους νικητές και τους ηττημένους:

- Νικητές από το 2009 έως σήμερα: κλάδος πληροφορικής - IT πάνω από 1.150% και μη βασικά καταναλωτικά αγαθά πάνω από 1.000%.

- Νικητές από το 2002 έως το 2007: ενέργεια (+240%) και παροχή νερού / φυσικού αερίου / ηλεκτρικής ενέργειας (+ 170%).

- Νικητές από το 1990 έως το 2000: IT (τηλεπικοινωνίες, ΜΜΕ, τεχνολογία [TMT]) (+ 1.700%) και χρηματοοικονομικές υπηρεσίες (+ 600%).

Η Fed και οι αγορές των ομολόγων

Οι μετοχές επικεντρώνουν το ενδιαφέρον τους στις αποφάσεις πολιτικής της Ομοσπονδιακής Τράπεζας των ΗΠΑ (Fed), καθώς οι αγορές προσβλέπουν σε πιθανή μείωση των αγορών ομολόγων ήδη από τον Ιούνιο. Το θετικό σενάριο περιλαμβάνει ότι η ισχυρή οικονομική επανεκκίνηση βρίσκεται σε εξέλιξη στις ΗΠΑ, ενώ η Ευρώπη και οι αναδυόμενες αγορές (EM) αναμένεται να ακολουθήσουν με μερικά τρίμηνα διαφορά.

Ταυτόχρονα, το νέο μείζον θέμα που ξεδιπλώνεται στις αποφάσεις των διαχειριστών είναι το άλμα στις προσδοκίες για τον πληθωρισμό, αλλά και η ήπια αύξηση των ονομαστικών αποδόσεων.

Οι επενδυτές, εν όψει του υψηλότερου πραγματικού πληθωρισμού, δεν φαίνεται να προχωρούν σε απότομες αλλαγές στα χαρτοφυλάκιά τους και εξακολουθούν να υποτιμούν τη δυνατότητα της Fed να επιτύχει τον μεσοπρόθεσμο στόχο της για τον πληθωρισμό. Η συνολική προσαρμογή των επενδυτών φαίνεται να είναι πολύ πιο ήσυχη απ’ ό,τι θα περίμενε κανείς ή απ’ ό,τι συνέβαινε στο παρελθόν, όταν η οικονομία εμφάνιζε το δίδυμο δυναμική ανάπτυξη και υψηλές προσδοκίες για πληθωρισμό.

H οικονομική επανεκκίνηση του ανεπτυγμένου κόσμου τροφοδοτείται από την αυξημένη ζήτηση και το υπερβολικό ύψος των αποταμιεύσεων που έχουν συσσωρεύσει οι καταναλωτές. Η τεράστια ώθηση ανάπτυξης, ωστόσο, για την πλειονότητα των οικονομιών πιθανότατα θα είναι παροδική και αυτό συμβαίνει επειδή το σημείο αφετηρίας στην επανεκκίνηση είναι χαμηλό. Επίσης, όσο περισσότερο τρέξει η οικονομία τώρα, τόσο λιγότερο θα τρέξει αργότερα.

Μετά την ταχεία υποχώρηση των τιμών των ομολόγων στο πρώτο τρίμηνο, πολλοί αναλυτές και διαχειριστές εκτιμούν ότι πλέον οι ονομαστικές αποδόσεις θα είναι λιγότερο ευαίσθητες στις προσδοκίες για τον υψηλότερο πληθωρισμό και αυτό επιβεβαιώθηκε από τη συνάντηση πολιτικής της Fed τον Μάρτιο. Πάντως, η Fed κατέστησε σαφές ότι είναι πολύ νωρίς για να μιλήσουμε για μείωση των αγορών ομολόγων και ότι δέσμευσή της είναι να βρίσκεται «πίσω από την καμπύλη» στον πληθωρισμό.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς