Eίναι πολλές οι μετοχές που πρωταγωνίστησαν στην άνοδο του Γενικού Δείκτη του Χ.Α. στα επίπεδα των 900 μονάδων.

Η αγορά συνεχίζει να αναζητά και να αποτιμά εταιρείες και μετοχές που αποδείχθηκαν ανθεκτικές και έχουν εξαιρετικές προοπτικές, όμως το ένα της… μάτι είναι σταθερά στραμμένο στις μετοχές των συστημικών τραπεζών. Κι αυτό γιατί χωρίς την ουσιαστική αναβάθμιση των τραπεζών, τόσο η πραγματική οικονομία όσο και το Χρηματιστήριο θα παραμένουν αντιμέτωπα με ισχυρούς κινδύνους, που ανά πάσα στιγμή θα μπορούν να ανατρέψουν το θετικό κλίμα που παγιώνεται σταδιακά.

Αναμφίβολα, λοιπόν, είναι ενθαρρυντικό και ελπιδοφόρο ότι το διάστημα αυτό οι αναλυτές αποτιμούν θετικά τις επιδόσεις των τραπεζών το 2020, αναθεωρούν ανοδικά τις προβλέψεις τους και αυξάνουν τις τιμές-στόχους για τις μετοχές.

Από την άλλη πλευρά, οι προκλήσεις παραμένουν -η αύξηση μετοχικού κεφαλαίου της Πειραιώς για παράδειγμα είναι γερό crash test για τον κλάδο και την αγορά. Σε κάθε περίπτωση, οι τράπεζες επιστρέφουν στο προσκήνιο και όχι μόνο για τους κινδύνους που αντιμετωπίζουν. Και αυτό από μόνο του συνιστά μεγάλη αλλαγή.

Οι τιμές-στόχοι για τις εγχώριες συστημικές τράπεζες αυξάνονται μετά τις ανακοινώσεις των ετήσιων αποτελεσμάτων, αφού οι αναλυτές βλέπουν ότι οι τραπεζίτες διαχειρίστηκαν τα κόκκινα δάνεια με τρόπο που επιτρέπει αισιοδοξία για την περίοδο 2021-2022, ενώ οι κεφαλαιακοί δείκτες που διαμορφώνονται είναι ικανοποιητικοί.

Το ταμπλό του Χ.Α. επίσης, μετά από καιρό και παρά την αύξηση μετοχικού κεφαλαίου της Τράπεζας Πειραιώς, φαίνεται να ποντάρει στις τραπεζικές μετοχές αφού οι επενδυτές βλέπουν ότι ο μετασχηματισμός του κλάδου των τραπεζών θα επιταχυνθεί από το σχέδιο «Ηρακλής 2», τις ενέργειες ενίσχυσης των κεφαλαίων, την ανάληψη εμπροσθοβαρώς του κόστους από τις επερχόμενες τιτλοποιήσεις και τις προβλέψεις λόγω Covid-19. Παράλληλα, η βελτίωση στα προ προβλέψεων έσοδα, τα οποία ευνοήθηκαν από τα κέρδη στα ελληνικά ομόλογα και τα ανθεκτικά βασικά τραπεζικά έσοδα δίνουν μια σταθερή βάση λειτουργίας.

Από τα χαμηλά 52 εβδομάδων, τα οποία για τις περισσότερες συστημικές τράπεζες σημειώθηκαν στα τέλη Οκτωβρίου και στις αρχές Νοεμβρίου 2020 (περίοδος που συνδέει την ανοδική κίνηση των μετοχών με τις πρώτες θετικές ειδήσεις για τα εμβόλια κατά της Covid-19), οι μετοχές τους σημειώνουν κέρδη της τάξεως του 205% για την περίπτωση της Εθνικής Τράπεζας, που ηγείται της ανόδου, 172% για τη Eurobank Holdnings που ακολουθεί, και από κοντά η Alpha Bank με 168%, έχοντας ανεβάσει ρυθμό τις τελευταίες εβδομάδες.

Στον αντίποδα, η Τράπεζα Πειραιώς με -55% ετοιμάζεται να γυρίσει σελίδα με τη νέα αύξηση μετοχικού κεφαλαίου, ενώ ο τραπεζικός δείκτης συνολικά, από ιστορικά χαμηλά του στα τέλη Οκτωβρίου και τις 220 μονάδες, σημειώνει άνοδο της τάξης του 155%.

Στο επίκεντρο των επενδυτών για τις ελληνικές τράπεζες θα συνεχίσει να βρίσκεται γύρω από την ποιότητα των περιουσιακών στοιχείων, των NPEs, τις τιτλοποιήσεις και τις προοπτικές για τις τάσεις των NPEs, αν και οι ελληνικές τράπεζες εμφανίζονται πιο αισιόδοξες υπό το πλαίσιο του προγράμματος «Hercules Asset Protection». Τα επόμενα χρόνια, οι αναλυτές αναμένουν ότι οι προμήθειες θα βοηθήσουν την αντιστάθμιση της πίεσης στα καθαρά έσοδα από τόκους (NII) λόγω των τιτλοποιήσεων, ότι το κόστος των εκδόσεων για τις ελληνικές τράπεζες θα μειωθεί με τη βελτίωση των NPE και των αξιολογήσεων, ενώ τα πρόσθετα κεφάλαια Τier 1 ή Τier 2 ως κεφαλαιακό αποθεματικό θα έχουν μικρότερο κόστος.

Τα θετικά βήματα των ελληνικών τραπεζών και η πρόοδος στις κινήσεις μείωσης των NPE έχουν σχολιαστεί και από τους οίκους αξιολόγησης, αφού βλέπουν ότι οι τιτλοποιήσεις θα μειώσουν το μέγεθος του προβλήματος και θα συνδράμουν στη μείωση του κινδύνου στους ισολογισμούς τους. Ο δρόμος προς τον ευρωπαϊκό μέσο όρο συμμετοχής των NPEs στα δανειακά χαρτοφυλάκια των εγχώριων τραπεζών είναι ακόμα μακρύς και δύσβατος, αλλά ίσως οι μελλοντικές αυξήσεις κεφαλαίου να είναι οι πρώτες που μπορεί να προσφέρουν κέρδη και αξία στους μετόχους μακροπρόθεσμα.

Οι αποτιμήσεις

Oι μετοχές των ελληνικών τραπεζών είναι μέχρι στιγμής μεταξύ των μεγάλων νικητών στην ελληνική αγορά το 2021, με αρωγό και τις εισροές κεφαλαίων από τις αναδιαρθρώσεις των δεικτών FTSE/Russell, αλλά και των MSCI που επίκεινται. Ο κλάδος, μετά τη χρηματιστηριακή καθίζηση που υπέστη σε όρους αποτίμησης το 2020, επανέρχεται και απομένει να δούμε αν είναι ένα ακόμα ευκαιριακό ανοδικό ράλι τιμών και ωραιοποίησης αποτιμήσεων ή κάτι διαφορετικό.

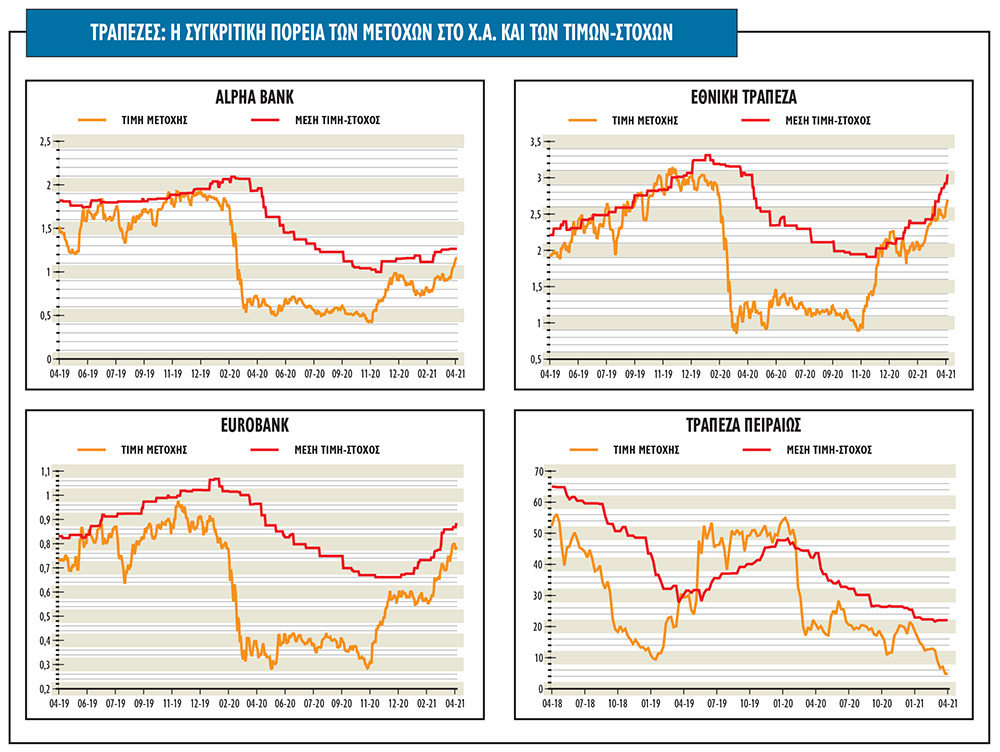

- Eurobank: Η μέση τιμή-στόχος για τη Eurobank μετά την ανακοίνωση των αποτελεσμάτων της, αλλά και των σχεδιασμών της, έχει διαμορφωθεί ανοδικά στο 1,06 ευρώ (Buy/High Risk), με θετικό ρυθμό μεταβολής από τα τρέχοντα επίπεδα της μετοχής στο ταμπλό του Χ.Α. της τάξεως του 25%. Η τράπεζα, για την περίοδο 2021-2022, αποτιμάται με δείκτη τιμής προς καθαρή κερδοφορία της τράπεζας (P/E) που θα διαμορφωθεί στις 9,6 φορές και 6,7 φορές, αρκετά χαμηλότερα από τον μέσο όρο του κλάδου.

Αναφορικά με τους δείκτες εσωτερικής αξίας (P/ΤBV), η αποτίμηση της τράπεζας τοποθετείται στις 0,54 φορές και τις 0,51 φορές για την περίοδο 2021-2022, στο πάνω εύρος των αποτιμήσεων του κλάδου, αλλά και η αποδοτικότητα των ιδίων κεφαλαίων προβλέπεται σε 5,1% και 7,4% για τη διετία, που είναι και ο υψηλότερος δείκτης μεταξύ των τεσσάρων τραπεζών. Η Eurobank ξεκινά μια νέα τιτλοποίηση (project «Mexico») το 2021, ύψους 3,3 δισ. ευρώ, η οποία θα οδηγήσει τα NPE σε μονοψήφιο νούμερο έως το 2021. Η Eurobank αναμένει τα NPEs να μειωθούν από 14% σε 9% έως το τέλος του 2021 και 6% έως το 2022. Η διοίκηση αναμένει στο κόστος επίσης μείωση από 152 μονάδες βάσης το 2020 σε 130 μ.β. το 2021 και 60 μ.β. έως το 2022.

- Εθνική Τράπεζα: Για την Εθνική Τράπεζα, η μέση τιμή-στόχος είναι τα 3,64 ευρώ ανά μετοχή (Buy/High Risk) και το περιθώριο ανόδου είναι 35% από τα τρέχοντα επίπεδα. Για την περίοδο 2021-2022, ο δείκτης τιμής προς καθαρή κερδοφορία της τράπεζας θα διαμορφωθεί στις 8,7 φορές το 2021 και σε 6,8 φορές το 2022 σε σταθμισμένους όρους.

Αναφορικά με τους δείκτες εσωτερικής αξίας (P/ΤBV), η αποτίμηση της τράπεζας εκτιμάται στις 0,49 φορές και στις 0,46 φορές αντίστοιχα για την περίοδο 2021-2022. Η αποδοτικότητα των ιδίων κεφαλαίων προβλέπεται από 4,6% φέτος σε 6,3% το 2021. Τα συνολικά κέρδη από τις ανταλλαγές ελληνικών ομολόγων ανήλθαν στα 975 εκατ. ευρώ, ενώ το 2020 η Εθνική Τράπεζα έγραψε κέρδος και από πωλήσεις ομολόγων 377 εκατ. ευρώ. Η παραπάνω κερδοφορία δίνει στην τράπεζα ένα ισχυρό πλεονέκτημα, καθώς είχε την ευχέρεια να σχηματίσει υψηλές προβλέψεις απομείωσης για την Εθνική Ασφαλιστική, την τιτλοποίηση «Frontier» και τις αναμενόμενες ζημιές πιστωτικού κινδύνου, λόγω Covid-19.

- Alpha Βank: Για την τράπεζα η μέση τιμή-στόχος είναι το 1,51 ευρώ ανά μετοχή (Buy/High Risk) και το περιθώριο ανόδου είναι 30% από τα τρέχοντα επίπεδα. Για την περίοδο 2021-2022, ο δείκτης τιμής προς καθαρή κερδοφορία της τράπεζας θα διαμορφωθεί σε αρνητικά επίπεδα το 2021 και σε 16,3 φορές το 2022, σε σταθμισμένους όρους.

Αναφορικά με τους δείκτες εσωτερικής αξίας (P/ΤBV), η αποτίμηση της τράπεζας εκτιμάται στις 0,31 φορές για την περίοδο 2021-2022. Η αποδοτικότητα των ιδίων κεφαλαίων προβλέπεται από -0,9% φέτος σε 3,4% το 2021. Η Alpha Βank έχει συνάψει οριστική συμφωνία με την Davidson Kempner για τη συναλλαγή «Galaxy». Με αυτή τη συμφωνία, η Alpha Βank μεταφέρει 10,8 δισ. ευρώ NPE σε τιτλοποίηση. Η Alpha θα διατηρήσει το 100% των ανώτερων τίτλων 3,8 δισ. ευρώ, με κρατική εγγύηση βάσει του συστήματος προστασίας περιουσιακών στοιχείων Hercules (HAPS). Ο λόγος NPEs μετά το Galaxy θα μειωθεί από 43% σε 24%. Ο λόγος NPE >90 dpd θα μειωθεί από το 29% στο 13%.

- Τράπεζα Πειραιώς: Τιμή-στόχος για την Τράπεζα Πειραιώς δεν δίνεται στην παρούσα φάση από τα περισσότερα τμήματα ανάλυσης, αλλά και τους ξένους επενδυτικούς οίκους, καθώς βρίσκονται εν αναμονή της αύξησης μετοχικού κεφαλαίου. Για την Τράπεζα Πειραιώς, η αποδοτικότητα των ιδίων κεφαλαίων προβλέπεται σε αρνητικά επίπεδα φέτος και +0,1% το 2022. Με στόχο τη διευκόλυνση της εκκαθάρισης των NPEs, η τράπεζα στοχεύει να βελτιώσει τα κεφάλαιά της κατά 2,6 δισ. ευρώ. Από αυτά τα 2,6 δισ. ευρώ, η τράπεζα στοχεύει να συγκεντρώσει έως 1,4 δισ. ευρώ μέσω αύξησης μετοχικού κεφαλαίου, 600 εκατ. ευρώ μέσω έκδοσης AT1 και το υπόλοιπο 1 δισ. ευρώ μέσω λοιπών κεφαλαιουχικών ενεργειών.

Επιπλέον, η Τράπεζα Πειραιώς δηλώνει ότι οι παραπάνω κεφαλαιουχικές ενέργειες θα τη βοηθήσουν να αυξήσει τον δείκτη κεφαλαιακής επάρκειας σε περίπου 700 μονάδες βάσης έως το 22,5%, παρέχοντας επαρκές buffer για να απορροφήσει τις απώλειες που έρχονται από την εκκαθάριση των NPE (περίπου 18 δισ. ευρώ).

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία