Tο χρηματιστηριακό ρητό «sell in May and go away» θα δούμε αν θα επαληθευτεί μιας και οι συνθήκες στην αγορά είναι πρωτόγνωρες. Η σημαντική άνοδος που αποτυπώθηκε τον προηγούμενο μήνα στην αμερικανική αγορά έχει αναζωπυρώσει τις ελπίδες για ένα νέο bull market στην παγκόσμια των μετοχών, ωστόσο οι φόβοι και τα σημάδια κινδύνου παραμένουν.

Οι κίνδυνοι είναι πλέον αυξημένοι σε σχέση με το παρελθόν. Οι επενδυτές, στηριζόμενοι στα χαμηλά επιτόκια και την αστείρευτη ρευστότητα του συστήματος, παρά το δυνατό δολάριο, μπορούν με χαμηλό κόστος να χρηματοδοτήσουν επενδυτικές θέσεις με αυξημένο ρίσκο. Σε αυτή τη σχέση, ωστόσο, κάποια στοιχεία έχουν αλλάξει δραστικά, με πρώτο και κύριο την πανδημία και εν συνεχεία τις πολιτικές των κυβερνήσεων και των κεντρικών τραπεζών. Σε αυτά προστίθεται ο αστάθμητος παράγοντας του πετρελαίου.

Η Fed βρίσκεται στην περίοδο της πιο χαλαρής πολιτικής της, ενώ η ΕΚΤ έχει ρίξει ήδη στο τραπέζι ειδικά προγράμματα αγοράς ομολόγων λόγω πανδημίας, που περιλαμβάνει μέχρι και τίτλους με αξιολόγηση χαμηλότερη της επενδυτικής αξιολόγησης και φτάνουν ως junk, με τον ισολογισμό της ως προς το ΑΕΠ της Ε.Ε. να είναι στο 45%.

Όλα αυτά έχουν ως αποτέλεσμα οι τιμές των δεικτών των μεγαλύτερων χρηματιστηριακών αγορών να έχουν αποκτήσει και πάλι ένα σημαντικό μαξιλάρι της τάξεως του 30% από τα χαμηλά και την πτώση του 35%.

Ταυτόχρονα, σε όλη αυτή την περίοδο της ανόδου μετά το σοκ της πανδημίας, ο δείκτης μέτρησης της μεταβλητότητας - κινδύνου VIX δεν κινήθηκε εκ νέου σε ιδιαίτερα χαμηλά επίπεδα. Η… ειδυλλιακή εικόνα που επικράτησε ως τις αρχές του έτους έχει διαφοροποιηθεί. Η τιμή του δείκτη, η οποία έφθασε έως τις 8,56 μονάδες (σχεδόν all-time low) πλέον κινείται αισθητά πάνω από τις 30 φορές, αν και ο S&P 500 απέχει λιγότερο από 20% από το ιστορικό υψηλό του στις 3.394 μονάδες. Αν δεν υποχωρήσουν τα επίπεδα του δείκτη VIX, τότε μάλλον οι μετοχές βρίσκονται σε ακόμα πιο ώριμα στάδια της τρέχουσας ανοδικής τάσης και θα επιβεβαιωθεί η άποψη ότι η διανομή των τίτλων από τα «δυνατά χέρια» συνεχίζεται σε όλο το διάστημα από τις αρχές του έτους.

Οι ευκαιρίες και οι παγίδες

Οι αγορές μετοχών οδεύουν σε ένα κρίσιμο σημείο καμπής όσο οι αμερικανικοί δείκτες πλησιάζουν σιγά-σιγά προς τις 3.000 μονάδες και πάλι. Υπάρχουν σημαντικά επιχειρήματα τόσο από την αισιόδοξη πλευρά όσο και από την απαισιόδοξη και σε ένα τέτοιο ευμετάβλητο περιβάλλον, οι παγίδες που κρύβονται μπορεί να είναι αρκετές και όχι απαραίτητα εμφανείς.

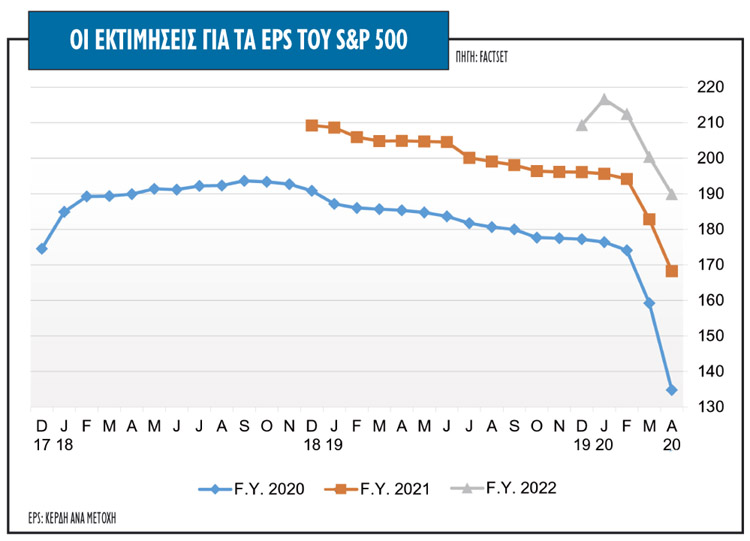

Τα σημεία εστίασης είναι τα κέρδη ανά μετοχή των εταιρειών (EPS) και οι δείκτες αποτίμησης (multiples). Στο κακό σενάριο, η συρρίκνωση των EPS θα είναι σχεδόν σίγουρα πιο απότομη απ’ ό,τι στην παγκόσμια χρηματοπιστωτική κρίση (GFC), αλλά η μεταβολή σε όρους αποτίμησης από τη χαμηλότερη ανάπτυξη ή και τις χαμηλότερες αποδόσεις των ομολόγων είναι πιθανό να προκαλέσει μεγαλύτερο αντίκτυπο στις τιμές των μετοχών στη διάρκεια της ύφεσης.

Οι αναθεωρήσεις των κερδών που παρατηρούνται από τα μέσα Μαρτίου για την πλειονότητα των αγορών, και ειδικά των αμερικανικών, ως αποτέλεσμα των ενδείξεων οικονομικής ύφεσης, μπορεί να είναι τελικά πολύ μικρές αν η πραγματική οικονομική κρίση δεν ανακόψει τον ρυθμό της στα επόμενα τρίμηνα. Από την άλλη πλευρά, οι εκτιμήσεις για τα EPS του S&P 500 φέτος από τον Μάρτιο έχουν μειωθεί στα επίπεδα του 2017 και εκτιμάται ότι το 2021 θα κινηθούν εκ νέου υψηλότερα από τα περσινά επίπεδα. Δηλαδή, με ανάπτυξη τύπου V, οι εταιρείες θα κινηθούν στα 168 δολάρια το 2021 από 162 δολάρια το 2019. Ωστόσο, αν η ανάπτυξη δεν έχει σχήμα V, μπορεί οι τωρινές εκτιμήσεις κερδοφορίας να υποστούν σημαντικές καθοδικές αναθεωρήσεις, στοιχείο που θα αυξήσει περαιτέρω τους δείκτες αποτίμησης, δημιουργώντας εκ νέου μια εικόνα ακριβών αποτιμήσεων.

Ο S&P 500 εμφανίζει δείκτη P/E για φέτος 21,4 φορές και 17,1 φορές για το 2021. Σε ένα τόσο αβέβαιο περιβάλλον, ο δείκτης δείχνει ιδιαίτερα απαιτητικός. Αντίστοιχα, ο Stoxx 600 εμφανίζει δείκτη P/E για φέτος 15,1 φορές και 13,9 φορές για το 2019. Τον Μάρτιο του 2009, οπότε σημειώθηκε το χαμηλό των δεικτών και ξεκίνησε το bull market, o δείκτης του S&P 500 ήταν στις 18 φορές και το 2011 ήταν στις 13,8 φορές. Η εικόνα συνεπώς σήμερα δεν θυμίζει την περίοδο 2008-2009.

Η τεχνική εικόνα

Ο S&P 500 εισήλθε σε ένα μήνα που ιστορικά όταν σημειώνει πτώση, αυτή ξεπερνάει το 6,5%, όπως συνέβη πέρσι, το 2010 και το 2012. Αντίθετα, τα κέρδη του είναι ισχνά και είθισται να μην ξεπερνούν κατά μέσο όρο το 1,25%.

Στην Ευρώπη, η σχετική αδυναμία έναντι των αμερικανικών μετοχών παραμένει το κυρίαρχο θέμα στον δείκτη Stoxx 600, αδυναμία που συνεχίζεται και σχετίζεται και με την πορεία του ευρώ. Ο ευρωπαϊκός δείκτης-βαρόμετρο Stoxx 600 εξακολουθεί να απέχει από τα υψηλά του 22% και φαίνεται ότι η ψυχολογική αντίσταση των 350 μονάδων ίσως να είναι η κορυφή που θα σηματοδοτήσει την αντιστροφή του.

Για τον δείκτη S&P 500 φαίνεται ότι, τις επόμενες εβδομάδες έως και στο τέλος Μαΐου ή και το πρώτο 10ήμερο του Ιουνίου, ίσως να ολοκληρώνει το τελευταίο βήμα στον ανοδικό του σχηματισμό μέχρι και τα προηγούμενα υψηλά στις 3.000 μονάδες, αφού η αγορά παραμένει υπεραγορασμένη. Αυτό που λείπει από την τεχνική εικόνα τόσο του S&P 500 όσο και άλλων βασικών δεικτών είναι η ολοκλήρωση της «φάσης διανομής» των τίτλων. Η κίνηση ωστόσο κάτω από τις 2.740-2.700 μονάδες μπορεί να επιταχύνει την πτωτική πορεία του δείκτη σε χαμηλότερα επίπεδα.

Από την ανοδική κίνηση φαίνεται να λείπει η ορμή και αυτό επιβεβαιώνεται και στον ευρωπαϊκό δείκτη-βαρόμετρο DAX. Η κίνηση από τις 13.800 μονάδες ως τις 8.300 μονάδες, έγινε αστραπιαία. Χωρίς να είναι απίθανο ο DAX να κινηθεί εκ νέου ως τις 12.200 μονάδες, η νέα κορυφή θα επιβεβαιώσει τον καθαρά διορθωτικό σχηματισμό και χαρακτήρα της πρόσφατης ανόδου.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία