Οι μετοχές με υψηλή μερισματική απόδοση υπεραπέδωσαν έναντι του Γενικού Δείκτη και κατά τη διάρκεια της κρίσης του κορωνοϊού, με παράγοντες της αγοράς να σημειώνουν το πόσο χρήσιμο τελικά θα ήταν να δημιουργηθεί ένα ETF βασισμένο στο νέο δείκτη του Χρηματιστηρίου της Αθήνας FTSE/XA Υψηλής Μερισματικής Απόδοσης.

Τα στοιχεία του πίνακα είναι ενδεικτικά, καθώς ο Δείκτης Υψηλής Μερισματικής Απόδοσης του ΧΑ:

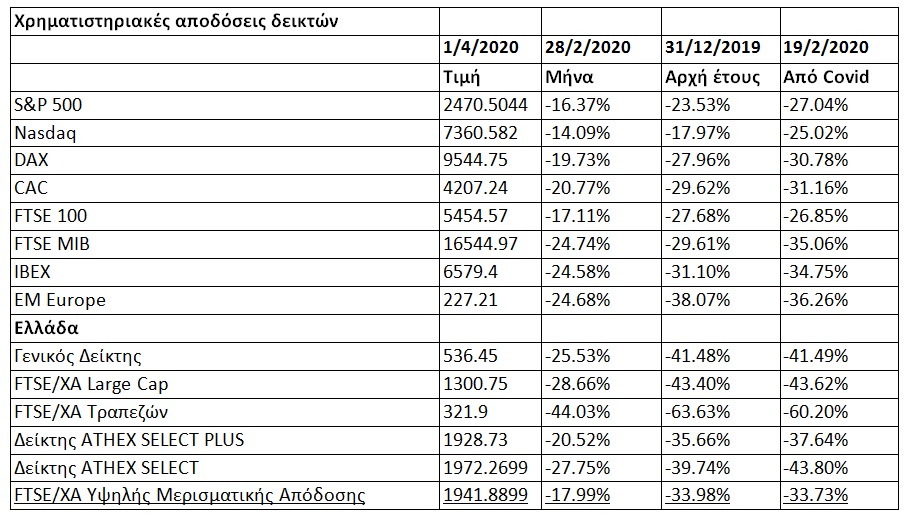

- Κατέγραψε από την αρχή του έτους έως και την 1η Απριλίου του 2020 σαφώς μειωμένες απώλειες τόσο σε σύγκριση με τον Γενικό Δείκτη του ΧΑ (-33,98% έναντι -41,48%) όσο και σε σχέση με τους υπόλοιπους δείκτες (Large Cap -43,4%, Τραπεζικός -63,6%, ATHEX Select Plus -35,66%, ATHEX Select -39,74%).

- Ακολούθησε καλύτερη πορεία σε σύγκριση με όλους τους άλλους ελληνικούς δείκτες και από τη 19η Φεβρουαρίου έως σήμερα, δηλαδή από την ημερομηνία που οι τιμές των μετοχών του ΧΑ άρχισαν να επηρεάζονται έντονα από την πανδημία του κορωνοϊού. Ειδικότερα, ο Δείκτης Υψηλής Μερισματικής Απόδοσης υποχώρησε κατά 33,7%, όταν οι αντίστοιχες επιδόσεις ήταν -41,49% για τον Γενικό Δείκτη, -43,62% για τον Large Cap, -60,2% για τον Τραπεζικό, -37,67% για τον ATHEX Select Cap και -42,8% για τον ATHEX Select.

- Σε αντίθεση με τον Γενικό Δείκτη του ΧΑ που υποαπόδωσε σαφώς έναντι των βασικών δεικτών των ξένων κεφαλαιαγορών, ο Δείκτης Υψηλής Μερισματικής Απόδοσης κατά τη διάρκεια της κρίσης του κορωνοϊού κινήθηκε αρκετά κοντά σε αυτούς (π.χ. Δείκτης Υψηλής Μερισματικής Απόδοσης ΧΑ -33,7%, S&P 500 -27,04%, DAX -30,78%, CAC -31,16%, FTSE MIB -35,6%, IBEX -34,75%).

Αυτό που φαίνεται να επιβεβαιώνεται για μια ακόμη φορά είναι πως, σύμφωνα με την αντίληψη του επενδυτικού κοινού, οι μετοχές υψηλής μερισματικής απόδοσης:

- Λόγω της καλύτερης ρευστότητας που διαθέτουν, μπορούν πιο εύκολα να επιβιώσουν σε περιβάλλοντα κρίσης.

- Οι χρηματικές διανομές που προσφέρουν όχι μόνο αμβλύνουν πιθανά προβλήματα ρευστότητας των επενδυτών, αλλά επιπλέον δίνουν τη δυνατότητα σε αυτούς να αποκτήσουν άλλες μετοχές οι οποίες τώρα έχουν υποχωρήσει σε πολύ χαμηλότερα επίπεδα και ενδεχομένως να αποτελούν αγοραστικές ευκαιρίες.

Ο κίνδυνος βέβαια για τους επενδυτές είναι -σε περιβάλλον βαθιάς οικονομικής κρίσης- οι εταιρείες αυτές να σταματήσουν να διανέμουν τόσο υψηλά μερίσματα, ή ακόμη και να διακόψουν εντελώς τις χρηματικές διανομές προς τους κατόχους τους. Και επειδή κανείς δεν μπορεί να αποκλείσει ένα τέτοιο ενδεχόμενο, ένα «καλάθι μετοχών» βασισμένο στον Δείκτη Υψηλής Μερισματικής Απόδοσης θα μπορούσε να περιορίσει τον σχετικό κίνδυνο, καθώς στον συγκεκριμένο Δείκτη περιλαμβάνονται πολλές εταιρείες (επιμερισμός ρίσκου), οι οποίες μάλιστα έχουν ξεχωρίσει κατά το παρελθόν για τις συστηματικές χρηματικές διανομές προς τους μετόχους τους.

Αξιοσημείωτο, επίσης, είναι το ότι μέχρι σήμερα έχουν διαψευσθεί οι παράγοντες της χρηματιστηριακής αγοράς, οι οποίοι φοβούνταν ότι λόγω της πανδημίας του κορωνοϊού, οι περισσότερες διοικήσεις των εισηγμένων εταιρειών θα προχωρούσαν φέτος σε περικοπές μερισμάτων και επιστροφών κεφαλαίου.

Αντίθετα, με βάση τις μέχρι τώρα διανομές και τις προτάσεις των διοικήσεων προς τις τακτικές γενικές συνελεύσεις των μετόχων, η πλειονότητα των εταιρειών κινείται είτε στα ίδια με πέρυσι είτε και σε ακόμη πιο υψηλά επίπεδα χρηματικών διανομών. Φέτος, μάλιστα, οι μέτοχοι θα ευνοηθούν περαιτέρω από το γεγονός ότι τα μερίσματα φορολογούνται με συντελεστή 5% και όχι 10% όπως πέρυσι.

Μεταξύ των παραγόντων της αγοράς συζητείται το πόσο χρήσιμη θα μπορούσε να είναι η δημιουργία ενός ETF πάνω στον Δείκτη Υψηλής Μερισματικής Απόδοσης του ΧΑ.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα