Μετά από ένα πρώτο εξάμηνο «φωτιά» για τις ελληνικές μετοχές, οι επενδυτές ήλπιζαν ότι η ολοκλήρωση της πρώτης αξιολόγησης του τρίτου ελληνικού προγράμματος θα αποτελούσε τον καταλύτη για μικρότερη μεταβλητότητα στο δεύτερο εξάμηνο του έτους.

Απεναντίας, από τις 24 Ιουνίου και έπειτα, οι σαφώς δυσμενέστερες συνθήκες που επικρατούν διεθνώς είναι παραπάνω από ορατές στο Χ.Α. Μπορεί μέχρι στιγμής το σοκ να μη θυμίζει το μαζικό sell-off, ελέω Κίνας, που έγινε στις μετοχές στο πρώτο δεκαήμερο του Φεβρουαρίου, ωστόσο υπάρχει ακόμα χρόνος και πολλά αναπάντητα θέματα να επιδράσουν ιδιαίτερα αρνητικά στο σκηνικό.

Η ψήφος των Βρετανών περιπλέκει και πάλι τα πράγματα, δημιουργώντας ένα πολύ πιο απρόβλεπτο χρηματιστηριακό τοπίο για το υπόλοιπο του 2016 σε όλες τις αγορές των περιουσιακών στοιχείων, με πρώτο αποδέκτη της αβεβαιότητας τις ευρωπαϊκές τραπεζικές μετοχές.

Οι τιμές-στόχοι και οι συστάσεις για τις τράπεζες στην Ευρώπη περικόπτονται μαζικά από όλους τους επενδυτικούς οίκους, ενώ η προσπάθεια της Ιταλίας να εκμεταλλευτεί τις ειδικές συνθήκες και να βοηθήσει τις δικές της τράπεζες με 40 δισ. ευρώ κεφάλαια με όρους bail out, αν και αποτελεί κίνηση credit positive, δημιουργεί από την άλλη φόβους για την ευστάθεια του κλάδου.

Συνεπώς, η πορεία της αγοράς μετά την αξιολόγηση συνδέεται απόλυτα πλέον με το Brexit, τις αποφάσεις αλλά και τα χρονοδιαγράμματα που θα το συνοδεύσουν. Δυστυχώς, ο χρονισμός των Βρετανών να ταχθούν υπέρ της εξόδου της χώρας τους από την Ευρωπαϊκή Ένωση είναι στο χειρότερο δυνατό σημείο για τις ελληνικές μετοχές και την οικονομία, αφού οι συνθήκες risk-off που δημιουργούνται εκ νέου περιορίζουν τα οφέλη και αναστέλλουν τα βήματα προόδου που έλαβαν χώρα για την ανάκτηση της εμπιστοσύνης και της μείωσης κινδύνου χώρας, μετά την υπογραφή της συμφωνίας.

Ο βασικός χρηματιστηριακός δείκτης στους έξι πρώτους μήνες τους έτους διακυμάνθηκε από τις 420 ως τις 659 μονάδες, σημείο που αποτελεί το υψηλότερο επίπεδο έτους από τις 20 Νοεμβρίου πέρυσι και ολοκλήρωσε το διάστημα στις 540 μονάδες. Η πτώση στο πρώτο εξάμηνο είναι της τάξεως του 14,3% ενώ σε επίπεδο ενός έτους η πτώση προσεγγίζει το 32%.

Η απόδοση του τελευταίου μήνα στο -15% έχει χαλάσει την εικόνα της αγοράς, με τις τραπεζικές μετοχές να είναι και πάλι στο κάδρο των πωλητών. Ο δείκτης της υψηλής κεφαλαιοποίησης σημειώνει πτώση 21%. Αντίστοιχα, ο δείκτης των τραπεζών σημειώνει ακόμα μεγαλύτερη μεταβλητότητα και πτώση 41%, παρά το ισχυρό ριμπάουντ του 93% από τα χαμηλά του στις 11/2 και τις 359 μονάδες.

Για το ίδιο χρονικό διάστημα του πρώτου εξαμήνου, ο βρετανικός δείκτης της υψηλής κεφαλαιοποίησης FTSE-100 ξεχωρίζει αφού σημειώνει κέρδη 2%, αν και η μεσαία κεφαλαιοποίηση και ο δείκτης FTSE-250 σημειώνει πτώση 7%.

Οι αγορές ωστόσο του ευρωπαϊκού πυρήνα σημειώνουν μεγαλύτερες απώλειες από το Η.Β., πτώση της τάξεως του 10% για το δείκτη DAX στη Γερμανία, τον SMI στην Ελβετία και για τον δείκτη CAC-40 στη Γαλλία.

Στις περιφερειακές αγορές του Νότου τα αρνητικά πρόσημα είναι ακόμα υψηλότερα, με την αγορά της Ιταλίας να αποτελεί τον μεγάλο χαμένο της περιόδου του πρώτου εξαμήνου. O δείκτης FTSE MIB σημειώνει πτώση 26%, ο δείκτης PSI-20 στην Πορτογαλία 17% και ο IBEX-35 στην Ισπανία 15%.

Στην αμερικανική αγορά μετοχών, οι δείκτες υψηλής κεφαλαιοποίησης διατηρούν μικρά θετικά πρόσημα, με τους δείκτες DJIA και S&P 500 να είναι στον θετικό πόλο, αλλά ο δείκτης Nasdaq και ο δείκτης της μικρής κεφαλαιοποίησης Russell 2000 έχουν γυρίσει σε ζημίες. Ο ιαπωνικός δείκτης Nikkei-225 και ο δείκτης DJ Shanghai επίσης σημειώνουν υψηλές απώλειες, της τάξεως του 18% στο πρώτο μισό του έτους.

Ειδικά για τις τραπεζικές αξίες, το πρώτο εξάμηνο του έτους ολοκληρώνεται με απώλειες άνω του 32% για τον δείκτη Stoxx Europe 600 Banks, με τις ιταλικές τράπεζες να ξεπερνούν σε απώλειες το 60%.

Οι εγχώριες τράπεζες

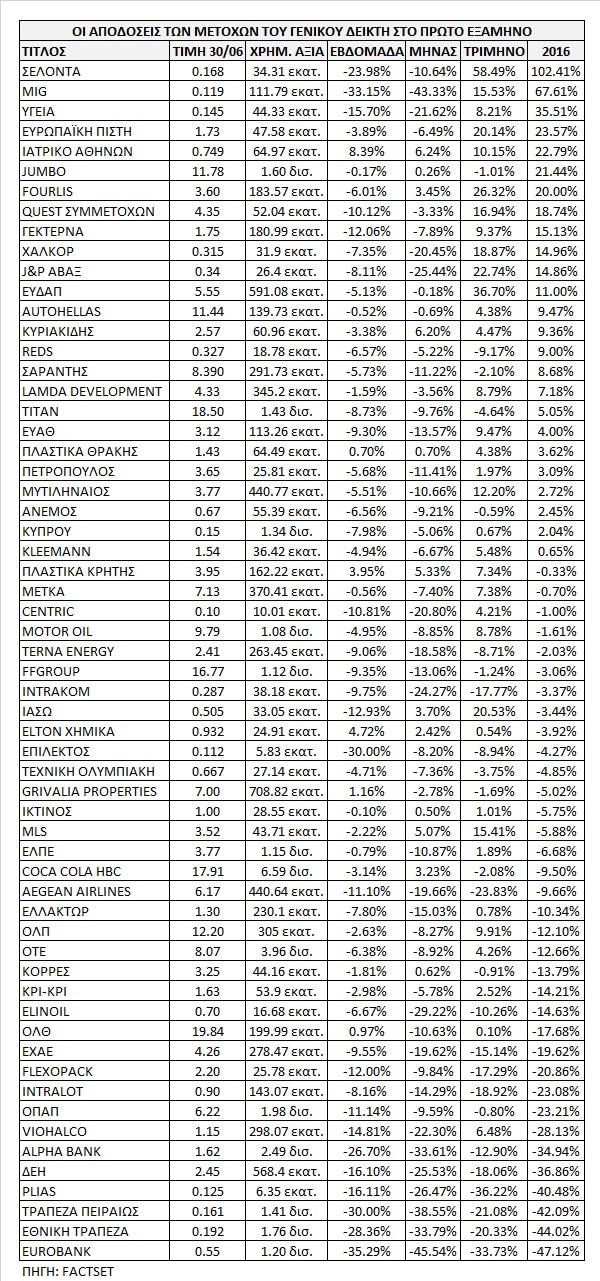

Για τις εγχώριες τραπεζικές μετοχές, οι απώλειες του πρώτου εξαμήνου είναι επίσης σε υψηλά επίπεδα, με τη Eurobank να διαμορφώνεται σε -47% χαμηλότερα και να σημειώνει τη χειρότερη επίδοση μεταξύ των τεσσάρων τραπεζών. Από το ιστορικό χαμηλό του 0,241 ευρώ απέχει 128%, αλλά από την πρόσφατη τιμή της αύξησης μετοχικού κεφαλαίου υπολείπεται 45%.

Η Εθνική Τράπεζα ακολουθεί με -44% και παραμένει 94% υψηλότερα από το 0,099 ευρώ, που είναι το χαμηλό της στις 11/2. Η Τράπεζα Πειραιώς είναι -42% από τις αρχές του έτους και από το χαμηλό έτους απέχει 140%, αλλά από την τιμή της ΑΜΚ απέχει κάτι παραπάνω από 46%. Για την Alpha Bank, η απόσταση από την τιμή της ΑΜΚ είναι 19% και σημειώνει και τη μικρότερη πτώση από τις αρχές του έτους με 35%.

Παρότι ο δείκτης της υψηλής κεφαλαιοποίησης διαμορφώνεται σχεδόν 21% χαμηλότερα, σημαντικός αριθμός τίτλων υπεραποδίδει της αγοράς. Οι τίτλοι των Jumbo, ΓΕΚ ΤΕΡΝΑ, EΥΔΑΠ, Lamda Development, Τιτάν και Μυτιληναίος ξεχωρίζουν με τα θετικά ποσοστά που εμφανίζουν από τις αρχές τους έτους. Επίσης πολύ μικρά αρνητικά ποσοστά κάτω του 5% εμφανίζουν και οι τίτλοι των METKA, Τέρνα Ενεργειακή, Folli-Follie Group και Motor Oil. Στον αντίποδα, οι μετοχές των Viohalco, ΔΕΗ, ΟΠΑΠ και ΕΧΑΕ υποαποδίδουν της αγοράς από την αρχή του έτους, με πτώση άνω του 20%.

Από τη μεσαία κεφαλαιοποίηση, οι MIG, Πλαστικά Κρήτης, Autohellas, Άνεμος, Υγεία, Πλαστικά Θράκης, ΕΥΑΘ, J&P Άβαξ, Ευρωπαϊκή Πίστη και Quest Συμμετοχών ξεχωρίζουν με κέρδη από 5%-68% από τις αρχές του έτους. Η MIG και η θυγατρική της Υγεία σημειώνουν από τις υψηλότερες θετικές μεταβολές, με τον τίτλο της MIG να σημειώνει άνοδο 68% περίπου. Επίσης πολύ θετικά αποτελέσματα και εξίσου πολύ καλή πορεία εμφανίζει και η Attica Συμμετοχών, με +128%.

Τέλος, εκτός από την Τράπεζα Αττικής, που είναι -68% φέτος, σημαντικές απώλειες της τάξεως του 10%-20% σημειώνουν και οι μετοχές των ΟΛΘ, Flecopack, Κρι-Κρι, Intralot, Κορρές.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία