Aπό τα μέσα του 2012 οι δείκτες των μετοχικών αγορών καταφέρνουν να ξεπερνούν τις δυσκολίες και τα προβλήματα που παρουσιάζονται στη μακροπρόθεσμη ανοδική τους πορεία. Σε μεγάλο βαθμό, η πολιτική της ποσοτικής χαλάρωσης των κεντρικών τραπεζών έχει προσφέρει το απαραίτητο μαξιλάρι ασφαλείας για την ανοδική επιστροφή των μετοχών μετά από κάθε διόρθωση.

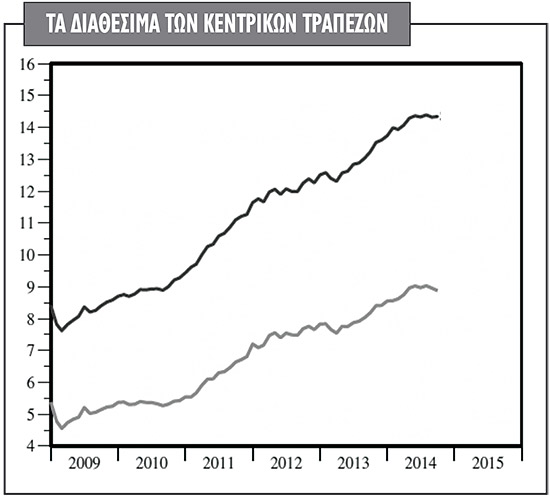

Το πόσο κρίσιμος είναι ο ρόλος των κεντρικών τραπεζών ανά τον κόσμο στην άνοδο των τιμών των περιουσιακών στοιχείων συνολικότερα φαίνεται από τη ρευστότητα (central bank liquidity) που έχει διοχετευθεί στο παγκόσμιο σύστημα μόνο την τελευταία διετία.

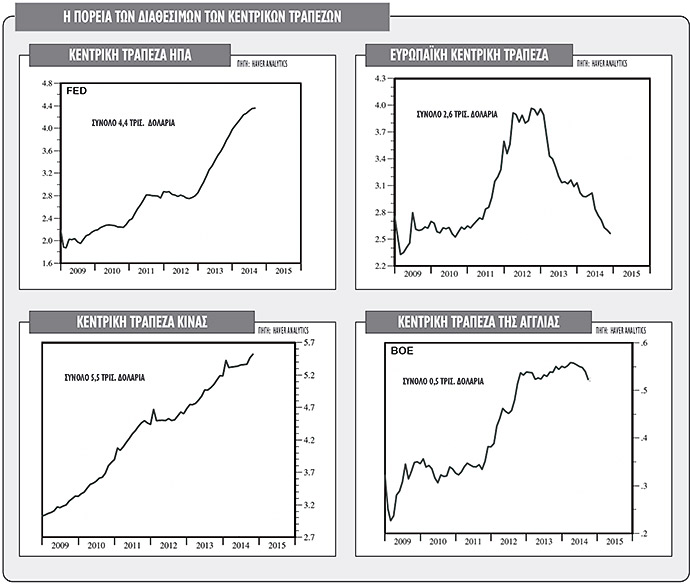

Το μέγεθος του ισολογισμού της αμερικανικής κεντρικής τράπεζας Fed βρισκόταν στα 2,6 τρισ. δολάρια στο τέλος του 2012 και έχει ανέλθει στα 4,5 τρισ. δολάρια φέτος. Για την Ιαπωνία και την Bank of Japan, το quantitative easing έχει ωθήσει τη ρευστότητα από τα 135 τρισ. γεν στα 297 τρισ. γεν. Για την κινεζική κεντρική τράπεζα, PBOC, από τα 4,6 τρισ. δολάρια το 2012 ο ισολογισμός έχει φτάσει στα 5,5 τρισ. δολάρια, ενώ για την Bank of England, το αντίστοιχο μέγεθος έχει αυξηθεί στα 405 δισ. στερλίνες από 300 δισ.

Για την Ευρωπαϊκή Κεντρική Τράπεζα η πορεία είναι ελαφρώς διαφορετική αφού, από το 1,1 τρισ. ευρώ το 2009, ο ισολογισμός εκτοξεύθηκε στο υψηλότερο σημείο, στα 3 τρισ. ευρώ στα μέσα του 2012, για να μειωθεί έκτοτε στα 2,04 τρισ. ευρώ.

Έτσι, το επόμενο -και πιο κρίσιμο ίσως- ερώτημα είναι πώς θα αντιδράσουν οι αγορές μόλις οι κεντρικές τράπεζες της Αμερικής, αλλά και του Ηνωμένου Βασιλείου αρχίσουν να ανεβάζουν τα επιτόκια κάποια στιγμή εντός του 2015 -άλλοι το τοποθετούν στο πρώτο εξάμηνο και άλλοι στο δεύτερο-, όταν την ίδια στιγμή η ΕΚΤ θα ακολουθήσει μια πολύ διαφορετική πολιτική, με το στόχο ο ισολογισμός της να είναι στα επίπεδα των 3 τρισ. ευρώ ή 1 τρισ. ευρώ υψηλότερα από τα τρέχοντα.

Από την άλλη πλευρά, κυρίαρχο θέμα της οικονομίας και της μακροοικονομικής πολιτικής για το 2015 θα είναι οι αποφάσεις των κεντρικών τραπεζών στην προσπάθειά τους ενάντια στον υπερβολικά χαμηλό πληθωρισμό.

Παράλληλα, η αντιπληθωριστική επίδραση της πτώσης των τιμών του πετρελαίου θα μπορούσε να βοηθήσει στη διατήρηση των επιτοκίων στα χαμηλά επίπεδα όπου βρίσκονται, χωρίς όμως να συμβάλει στη βελτίωση των παγκόσμιων οικονομικών συνθηκών. Ειδικά για την Ευρώπη και την Ιαπωνία, που προσπαθούν να δημιουργήσουν πληθωριστικές προσδοκίες, η παραμονή των τιμών του πετρελαίου στα 60 δολ. είναι πιθανόν να δημιουργήσει ακόμα πιο ασαφείς συνθήκες, δυσκολεύοντας το μείγμα πολιτικής ή επιταχύνοντας κάποιες δύσκολες επιλογές.

Η γενική εικόνα

Από τη μια πλευρά, παρότι η ισχυρή αύξηση στην προσφορά χρήματος στις ανεπτυγμένες οικονομίες υποστήριξε όλες τις χρηματοπιστωτικές αγορές, φαίνεται να μην είχε θετική επίδραση στην απόδοση των αναδυόμενων μετοχικών αγορών. Ο παγκόσμιος δείκτης των μετοχών FTSE All World από το τέλος του 2012 έχει απόδοση +32%, ο δείκτης των ανεπτυγμένων αγορών +35%, ενώ ο δείκτης FTSE All-World Emerging Markets μόλις 3%.

Στον αντίποδα, την περίοδο 2012-2014, τα ομόλογα των αναδυόμενων αγορών είχαν αποδόσεις μεταξύ των κορυφαίων τόσο σε σκληρό όσο και σε τοπικό νόμισμα.

Στον αντίποδα, την περίοδο 2012-2014, τα ομόλογα των αναδυόμενων αγορών είχαν αποδόσεις μεταξύ των κορυφαίων τόσο σε σκληρό όσο και σε τοπικό νόμισμα.

Η επιστροφή της μεταβλητότητας ίσως είναι η μεγάλη ευκαιρία για τα χρηματιστήρια, αφού είναι πολύ πιθανό η μεγάλη υπάρχουσα ρευστότητα στο σύστημα να τοποθετηθεί στους μετοχικούς τίτλους με την πρώτη διόρθωση, περιορίζοντας τα περιθώρια της πτώσης. Εφόσον η εμπιστοσύνη στις παγκόσμιες αγορές διατηρηθεί και το volatility δεν αγγίξει ακραία επίπεδα, οι επενδυτές φαίνεται ότι είναι και πάλι διατεθειμένοι να χρησιμοποιήσουν τη ρευστότητα για να χρηματοδοτήσουν τοποθετήσεις σε περιουσιακά στοιχεία υψηλού κινδύνου, και κυρίως σε μετοχές.

Η στάθμιση υπέρ των μετοχών παραμένει, ωστόσο αυτό που προβλέπεται είναι ότι οι επενδυτές σιγά-σιγά θα πρέπει να κινηθούν από τις μετοχές με υψηλά beta σε αυτές με μεγάλα και διατηρήσιμα μερίσματα.

Οι μετοχές με υψηλά και σχετικά ασφαλή μερίσματα δεν βρίσκονται ακόμη στην κορυφή των επενδυτικών επιλογών, αλλά αρκετοί αναλυτές θεωρούν ότι αυτό θα αλλάξει, καθώς οι προσεχείς μήνες μάλλον θα χαρακτηριστούν από στροφή σε αυτές τις κατηγορίες μετοχών. Ειδικά οι ευρωπαϊκές εταιρείες φαίνεται να είναι η πλέον ασφαλής επιλογή στον παγκόσμιο χάρτη των επενδύσεων.

Γιατί επιλέγουν μερίσματα

Η προτίμηση των αναλυτών στις στρατηγικές υψηλών μερισμάτων βασίζεται σε αρκετά επιχειρήματα.

Μετά τη δραματική περικοπή τους από το 2009 έως και πέρσι, εκτιμάται ότι η βελτίωση των ισολογισμών των εταιρειών θα φέρει αυξήσεις στα μερίσματα και στις επιστροφές κεφαλαίου εντός των επόμενων 12 μηνών. Αυτή η άνοδος θα προέλθει από τη σημαντική ενίσχυση των ταμειακών ροών των επιχειρήσεων και από το γεγονός ότι οι ισολογισμοί τους είναι πιο υγιείς από το 2007, όταν οι μετοχές βρίσκονταν και πάλι σε αυτά τα επίπεδα τιμών.

Σημαντικό επιχείρημα ακόμα είναι το γεγονός ότι, σε ένα περιβάλλον γενικά υποτονικής ανάπτυξης για τις ανεπτυγμένες οικονομίες, τα μερίσματα θα συμβάλουν σημαντικά στη συνολική απόδοση των μετοχών, αλλά και στη ρευστότητα των χαρτοφυλακίων.

Επίσης, οι τοποθετήσεις σε κλάδους και μετοχές με «καλά» μερίσματα συχνά υπερισχύουν σε αποδόσεις στις αγορές. Αυτή η επενδυτική στρατηγική είθισται να υπεραποδίδει σε περιόδους όπου οι τιμές των τίτλων έχουν πια κινηθεί ανοδικά και οι αποτιμήσεις έχουν βρεθεί σε υψηλά επίπεδα.

Ακόμα ένα επιχείρημα που υποστηρίζει τη στροφή σε μετοχές με μερίσματα είναι η αναζήτηση αποδόσεων (yields). Με τις μερισματικές αποδόσεις να ξεπερνούν πλέον τις αποδόσεις τόσο των εταιρικών όσο και των κρατικών ομολόγων, οι επενδυτές έχουν έναν επιπλέον λόγο να στραφούν ξανά στα μερίσματα. Σε κλάδους όπως η ενέργεια, οι εταιρείες κοινής ωφελείας και οι τηλεπικοινωνίες, οι μερισματικές αποδόσεις βρίσκονται άνω των αντίστοιχων αποδόσεων των ομολόγων που έχουν εκδώσει οι σχετικές εταιρείες.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία