Μετά τις ανακοινώσεις για τη νέα σύνθεση του δείκτη MSCI και του ελληνικού ΑΕΠ για το πρώτο τρίμηνο τα αποτελέσματα των επικείμενων εκλογικών αναμετρήσεων (αξιολόγηση πολιτικού κινδύνου) αποτελούν τις κυριότερες εξελίξεις που αναμένει η χρηματιστηριακή αγορά μέσα στον Μάιο.

Το ευχάριστο είναι πως για πρώτη φορά έπειτα από πολλά χρόνια οι παράγοντες της αγοράς διαπιστώνουν σταθεροποίηση της ζήτησης και τάση για κάποια ανάπτυξη, έστω και σε σύγκριση με τα φτωχά επίπεδα του 2013.

Επίσης, είναι η πρώτη φορά που δημιουργούνται προϋποθέσεις ώστε η ελληνική οικονομία να μπει σε ένα μακροχρόνιο κανάλι διατηρήσιμης ανάπτυξης, με μοχλό τα κοινοτικά έργα, τα μεγάλα ιδιωτικά projects και τη στροφή προς την ελληνική παραγωγή.

Το όλο εγχείρημα προφανώς περνά μέσα από πολλές δυσκολίες και μέσα από σημαντικές αβεβαιότητες, τόσο από το εσωτερικό, όσο και από το εξωτερικό. Ωστόσο, σημαντικά ξένα κεφάλαια δείχνουν διατεθειμένα να βάλουν το χέρι στην τσέπη και να στοιχηματίσουν υπέρ των προοπτικών της ελληνικής οικονομίας. Και φυσικά το μεγάλο ερώτημα είναι αν τελικά θα δικαιωθούν ή όχι.

Η ελληνική κυβέρνηση και η Ευρωπαϊκή Επιτροπή έχουν θέσει για φέτος ως στόχο την άνοδο του ΑΕΠ κατά 0,6%, επίδοση στην οποία δείχνουν να συγκλίνουν αρκετοί οίκοι, χωρίς φυσικά να λείπουν και εκείνοι που θεωρούν πιθανότερο σενάριο πορεία γύρω στο 0%.

Οι προβλέψεις βέβαια των αναλυτών και των φορέων (ακόμη και των πλέον έγκυρων) θα πρέπει να εξετάζονται με τις απαραίτητες επιφυλάξεις. Η Ευρωπαϊκή Επιτροπή και η τρόικα, για παράδειγμα, την περίοδο 2010-2012 έπεφταν έξω στις προβλέψεις τους για την πορεία της ελληνικής οικονομίας δίνοντας νούμερα πολύ καλύτερα από τα τελικά, ενώ πέρσι έγινε το ακριβώς αντίθετο.

Η Ευρωπαϊκή Επιτροπή προέβλεπε -4,2%, η πλειονότητα των ξένων οίκων μιλούσε για ύφεση μεταξύ του -4,5% και του -5,5%, ενώ φυσικά δεν έλειπαν και κάποιοι που έβλεπαν τη χώρα εκτός ευρωζώνης... Η αλήθεια ωστόσο είναι ότι η πτώση του ΑΕΠ περιορίστηκε κάτω από το 4%.

Η Ευρωπαϊκή Επιτροπή προέβλεπε -4,2%, η πλειονότητα των ξένων οίκων μιλούσε για ύφεση μεταξύ του -4,5% και του -5,5%, ενώ φυσικά δεν έλειπαν και κάποιοι που έβλεπαν τη χώρα εκτός ευρωζώνης... Η αλήθεια ωστόσο είναι ότι η πτώση του ΑΕΠ περιορίστηκε κάτω από το 4%.

Σύμφωνα, λοιπόν, με τον αρχικό σχεδιασμό:

*Το φετινό ΑΕΠ της χώρας θα ενισχυθεί κατά 0,6%.

*Το δεύτερο εξάμηνο του 2014 αναμένεται να είναι σαφώς καλύτερο από το πρώτο.

*Η ιδιωτική κατανάλωση θα συνεχίσει να μειώνεται και αντίθετα η ανάπτυξη θα προέλθει από τη βελτίωση του εμπορίου με το εξωτερικό και από τις επενδύσεις.

Τέσσερις μήνες μετά την εκκίνηση της νέας χρονιάς, κανείς δεν μπορεί να προβλέψει με ασφάλεια πώς τελικά θα εξελιχθούν τα πράγματα, για τουλάχιστον τρεις λόγους:

1. Γιατί για μια σειρά σημαντικά οικονομικά μεγέθη έχουμε επίσημα στοιχεία που μπορεί να φτάνουν μέχρι τον Φεβρουάριο ή τον Μάρτιο (αποτέλεσμα του ΑΕΠ για το α΄ τρίμηνο θα έχουμε την Πέμπτη).

2. Γιατί η ελληνική οικονομία στην κατάσταση που βρίσκεται επηρεάζεται σε σημαντικό βαθμό από το εκάστοτε ψυχολογικό κλίμα που επικρατεί. Όσο οι ειδήσεις μιλούν για κλίμα σταθερότητας και η κατάσταση δείχνει να εξομαλύνεται, τόσο η ζήτηση στην αγορά ανακάμπτει, ενώ αντίθετα συμβαίνει ακριβώς το αντίθετο κάθε φορά που επικρατούν δυσάρεστα νέα. Σύμφωνα λοιπόν με εκτιμήσεις παραγόντων της αγοράς, ο πρώτος ενάμισης μήνας του έτους ήταν σχετικά κακός, ενώ η κατάσταση βελτιώθηκε στη συνέχεια. Σε κάθε περίπτωση, πάντως, το κλίμα παραμένει ευμετάβλητο.

3. Επειδή πάντα υπάρχουν αβεβαιότητες τόσο στο εσωτερικό (π.χ. πολιτικός κίνδυνος) όσο και στο εξωτερικό (οι εξελίξεις στην Ουκρανία, η πορεία της παγκόσμιας οικονομίας, η στάση των Ευρωπαίων μετά τις ευρωεκλογές).

Τα πρώτα φαβορί

Έχοντας λοιπόν υπόψη όλες αυτές τις επιφυλάξεις, αυτό που προκύπτει από το ρεπορτάζ είναι ότι οι μέχρι τώρα ενδείξεις είναι αρκετά θετικές και ότι -υπό προϋποθέσεις- θα μπορούσαν να γίνουν ακόμη θετικότερες μέχρι το τέλος του έτους.

*Ο τουρισμός για παράδειγμα είχε προβλεφθεί πως θα συνεισέφερε θετικά στην προσπάθεια για ανάκαμψη της οικονομίας μέσα από την προσέλκυση 18,5 εκατ. επισκεπτών. Τελευταία, εκφράζονται εκτιμήσεις που μιλούν για ένα ακόμη μεγαλύτερο νούμερο.

*Ο τουρισμός για παράδειγμα είχε προβλεφθεί πως θα συνεισέφερε θετικά στην προσπάθεια για ανάκαμψη της οικονομίας μέσα από την προσέλκυση 18,5 εκατ. επισκεπτών. Τελευταία, εκφράζονται εκτιμήσεις που μιλούν για ένα ακόμη μεγαλύτερο νούμερο.

*Η ναυτιλία ξεκίνησε με κάποια δείγματα ανάκαμψης, τα οποία φαίνεται πως θα συνεχιστούν.

*Η επανεκκίνηση των μεγάλων οδικών αξόνων και γενικότερα η αύξηση της απορρόφησης των κονδυλίων του ΕΣΠΑ έχουν ανεβάσει ως έναν βαθμό τις προσδοκίες για αρκετούς κλάδους (κατασκευές, τσιμεντοβιομηχανία, μεταλλουργίες), κυρίως από το δεύτερο εξάμηνο και μετά.

*Κάπως καλύτερα φαίνεται να κινείται και ο κλάδος της πληροφορικής.

*Τη μεγαλύτερη έκπληξη ωστόσο την έχουμε από την πορεία της ιδιωτικής κατανάλωσης. Ενώ δηλαδή ο επίσημος στόχος μιλά για -1,8% και μάλιστα για ακόμη χειρότερη επίδοση στο πρώτο μισό του έτους, τα μηνύματα που έρχονται από πολλούς κλάδους είναι αρκετά καλύτερα. Έτσι, έχουμε αύξηση στις πωλήσεις οχημάτων, μικρή ανάκαμψη στις πωλήσεις ηλεκτρικών συσκευών, τάσεις σταθεροποίησης στον ασφαλιστικό κλάδο, ενώ μειώνεται και ο αριθμός των κλειστών καταστημάτων.

*Σε όλα αυτά θα πρέπει να συνεκτιμηθεί και μια ελαφρά μείωση της ανεργίας τους πρώτους μήνες του 2014.

Βέβαια υπάρχει και ο αντίλογος, όπως π.χ. ότι τα καταστήματα ανοίγουν με πολύ χαμηλά ενοίκια, οι νέες θέσεις εργασίας αποφέρουν πολύ χαμηλές αποδοχές και σε κάθε περίπτωση οι προβλεπόμενοι ρυθμοί ανάκαμψης δεν μπορούν να οδηγήσουν σε ουσιαστική τόνωση των οικονομικών των νοικοκυριών στο άμεσο μέλλον.

Οι λόγοι της αισιοδοξίας

Παρ' όλα αυτά, οι ξένοι επενδύουν το τελευταίο χρονικό διάστημα πολύ σημαντικά ποσά στην Ελλάδα, προσβλέποντας σε σταδιακή και σημαντική ανάπτυξη της οικονομίας της, πέρα από τα στενά όρια της φετινής χρονιάς. Πού όμως θα μπορούσε να βασιστεί αυτή η αισιοδοξία τους;

1. Σε μεγάλα έργα υποδομών (αυτό και το επόμενο ΕΣΠΑ) με κοινοτική χρηματοδότηση.

2. Σε μεγάλα επενδυτικά προγράμματα, όπως ο αγωγός TAP (ξεκινά μάλλον το 2015), το project του Ελληνικού (μάλλον από τα τέλη του 2016) και επίσης σε μια σειρά σημαντικές τουριστικές επενδύσεις σε όλη τη χώρα. Το θετικό στην όλη υπόθεση είναι πως όλες αυτές οι επενδύσεις όχι μόνο θα εξασφαλίσουν θέσεις εργασίας κατά τη διάρκεια της κατασκευής τους, αλλά θα προσφέρουν και έσοδα και στο μέλλον.

3. Το κόστος εργασίας στην Ελλάδα αποτελεί πλέον το 40% περίπου του εργατικού κόστους στη Βόρεια Ιταλία και στη Βόρεια Ευρώπη γενικότερα. Επιπλέον, οι κινήσεις που έγιναν και συνεχίζονται με στόχο να μειωθεί το κόστος της ενέργειας, θα περιορίσουν σημαντικά ένα υπάρχον συγκριτικό μειονέκτημα για τις ελληνικές βιομηχανίες. Αν τώρα προβλέψει κάποιος πως θα δούμε και κάποια σημαντική αποκλιμάκωση στο κόστος χρηματοδότησης, τότε διαμορφώνεται ένα καλύτερο κλίμα σε ό,τι αφορά την ανταγωνιστικότητα της βιομηχανίας και της ελληνικής παραγωγής γενικότερα.

Το χρηματιστήριο σε μεταβατικό στάδιο

Το πιο σημαντικό ζητούμενο για την αγορά και τις μετοχές είναι πώς τελικά θα αντιδράσει η ελληνική οικονομία μέσα στο 2014. Η πρόσφατη έκθεση του ΟΟΣΑ που δεν βλέπει ανάκαμψη της ελληνικής οικονομίας, εκτίμηση αρκετά μικρότερη απ' ό,τι της Κομισιόν και το consensus των αναλυτών προσγείωσαν κάπως την αισιόδοξη προσέγγιση.

Στην έκθεση επίσης σημειώνεται ότι απαιτείται περισσότερη δημοσιονομική προσαρμογή ώστε να μειωθεί το υψηλό χρέος, γεγονός που δεν συνάδει ούτε με τις κυβερνητικές εξαγγελίες για νέα μέτρα, αλλά ούτε και με τις πραγματικές δυνατότητες της οικονομίας και των πολιτών.

Στην έκθεση επίσης σημειώνεται ότι απαιτείται περισσότερη δημοσιονομική προσαρμογή ώστε να μειωθεί το υψηλό χρέος, γεγονός που δεν συνάδει ούτε με τις κυβερνητικές εξαγγελίες για νέα μέτρα, αλλά ούτε και με τις πραγματικές δυνατότητες της οικονομίας και των πολιτών.

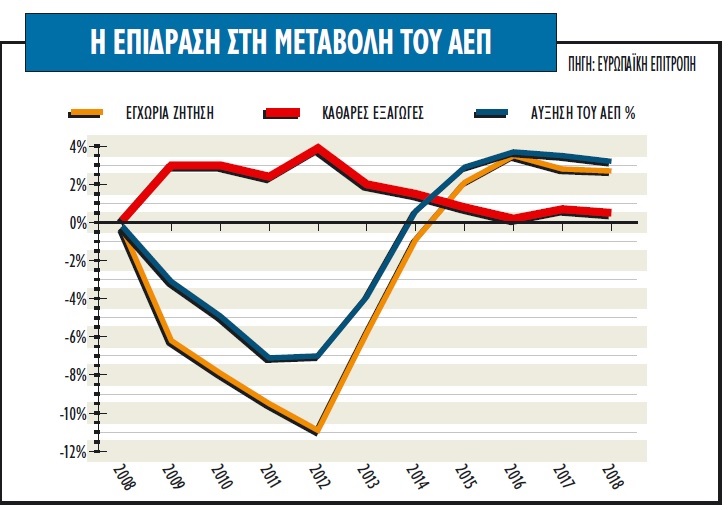

H Ευρωπαϊκή Επιτροπή προβλέπει αύξηση του πραγματικού ΑΕΠ κατά 0,6% το 2014 και στη συνέχεια κατά 2,9% το 2015, κατά 3,7% το 2016, 3,5% το 2017 και 3,2% το 2018, ενώ η σημαντική ανάκαμψη της οικονομίας θα προέλθει τόσο από την αύξηση των επενδύσεων παγίου κεφαλαίου όσο και από την ιδιωτική κατανάλωση. Οι αισιόδοξοι πάντως εστιάζουν στο πρωτογενές πλεόνασμα, στη συρρίκνωση του ελλείμματος στο ισοζύγιο τρεχουσών συναλλαγών, στην κάλυψη ενός μεγάλου ποσοστού της χαμένης ανταγωνιστικότητας και στο αυξημένο ενδιαφέρον ξένων επενδυτών να τοποθετηθούν σε ελληνικά assets.

Αντίθετα, σημάδια από την πραγματική οικονομία όπως το χαμηλό επίπεδο της ζήτησης, η έλλειψη ρευστότητας και χρηματοδότηση στην αγορά, αλλά και οι αρνητικές ενδείξεις από σημαντικούς παραγωγικούς κλάδους της ελληνικής οικονομίας (βιομηχανίες ξύλου, ιχθυοκαλλιέργειες, χαλυβουργίες, κλωστοϋφαντουργίες, ιδιωτική υγεία, μέσα μαζικής ενημέρωσης, ακτοπλοΐα) είναι ενδεικτικά παραδείγματα δραστηριοτήτων που επιβάλλουν πιο συγκρατημένες εκτιμήσεις.

Στο κομμάτι της αγοράς και στην αλληλεπίδρασή της με την οικονομία, πάντως, η ψυχολογία των επενδυτών φαίνεται να έχει βαρύνει μετά τις συνεχείς αντλήσεις κεφαλαίων. Τα ελληνικά blue chips ωστόσο συνεχίζουν να παρουσιάζουν μεγάλο ενδιαφέρον, παρά τα ισχυρά κέρδη τους από πέρσι τον Ιούνιο, καθώς εξέρχονται από μια μακρά περίοδο πτώσης και μεγάλης αβεβαιότητας, με αποτέλεσμα οι ισχυρές αποδόσεις στο ταμπλό να αποτελούν σημαντική εστία μεταβλητότητας. Ωστόσο, η εξάλειψη της έντονης μεταβλητότητας που παρατηρείται από τα μέσα Απριλίου μπορεί να αργήσει, μέχρι να ξεκαθαρίσει το τοπίο στο πολιτικό σκηνικό.

Στην προκειμένη περίπτωση, παρά τα προβλήματα που φρενάρουν την αγορά βραχυπρόθεσμα, το θέμα είναι πόσο αυτά μπορούν να ανατρέψουν την εικόνα στο Χ.Α. και να αλλάξουν τις προοπτικές. Η απάντηση μάλλον ευνοεί τους αισιόδοξους: τα μηνύματα από την οικονομία, η εξομάλυνση που παρατηρείται σε πολλούς και σημαντικούς τομείς, οι αθρόες τοποθετήσεις των ξένων επενδυτών, αλλά και η τεχνική εικόνα του ίδιου του Χ.Α. συντείνουν στις θετικές προοπτικές της αγοράς σε μεσομακροπρόθεσμο ορίζοντα.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία