Τα αποτελέσματα Δ΄ τριμήνου της Πειραιώς συνέθλιψαν το consensus των αναλυτών, καταδεικνύοντας δυναμική, για ανοδική αναθεώρηση της καθοδήγησης κερδοφορίας τρέχουσας χρήσης, με τη διοίκηση, όμως, της τράπεζας να κρατά… χαμηλά την μπάλα, υιοθετώντας συντηρητική προσέγγιση.

Η περαιτέρω διεύρυνση και πιθανή κορύφωση του καθαρού επιτοκιακού περιθωρίου για τις εγχώριες τράπεζες, το τέταρτο τρίμηνο της περσινής χρονιάς, είχε διαφανεί από την ανάλυση των στοιχείων ΕΚΤ/ΤτΕ. Τον Δεκέμβριο η ψαλίδα, μεταξύ επιτοκίων χορηγήσεων και καταθέσεων «κτύπησε» νέα υψηλά, δείχνοντας ότι σε τριμηνιαία βάση το καθαρό επιτοκιακό περιθώριο είχε διευρυνθεί κατά περίπου 30%.

Τα στοιχεία, που ανακοίνωσε την Παρασκευή η Πειραιώς, επιβεβαίωσαν την παραπάνω εικόνα. Το καθαρό επιτοκιακό περιθώριο (Net Interest Margin-NIM) τετάρτου τριμήνου εκτινάχθηκε σε 2,20% από 1,61% το τρίτο τρίμηνο, με αποτέλεσμα τα καθαρά έσοδα από τόκους να ανέλθουν σε 431 εκατ. ευρώ (+30% σε τριμηνιαία βάση), όταν οι συγκλίνουσες εκτιμήσεις αναλυτών (consensus) έδιναν στόχο 374 εκατ. ευρώ ( σ.σ. 387 εκατ. η υψηλότερη). Δευτερεύοντα ρόλο στη διεύρυνση του NIM έπαιξε η αποπληρωμή 8,9 δισ. χρηματοδότησης TLTRO, με αποτέλεσμα η ρευστότητα, μέσω του προγράμματος, να μειωθεί στο τέλος του 2022 σε 5,5 δισ. ευρώ, εκ των οποίων 2 δισ. λήγει φέτος.

Αντίστοιχες επιδόσεις της Πειραιώς αναμένεται να εμφανίσουν οι υπόλοιπες συστημικές τράπεζες, κατά το Δ' τρίμηνο, λόγω της διεύρυνσης/κορύφωσης του καθαρού επιτοκιακού περιθωρίου. Εξέλιξη, που έχει προεξοφληθεί, εν πολλοίς, από την αγορά. Η προσοχή, ως εκ τούτου, εστιάζεται στο αν και πόσο θα «ψαλιδιστεί»/υποχωρήσει το NIM, φέτος. Στην Πειραιώς ενδεχόμενη διατήρηση NIM στα επίπεδα του 2,2% οδηγεί σε καθαρά έσοδα από τόκους, τα οποία προσεγγίζουν το 1,7 δισ. ευρώ, επίπεδο αισθητά υψηλότερο από την καθοδήγηση της τράπεζας και τις εκτιμήσεις των αναλυτών.

Προς το παρόν, η διοίκηση της Πειραιώς διατήρησε αμετάβλητη την πρόσφατη καθοδήγηση (guidance) για καθαρό επιτοκιακό περιθώριο ελαφρώς υψηλότερο του 2% το 2023 και αύξηση των καθαρών εσόδων από τόκους με υψηλό διψήφιο ποσοστό, υποσχόμενη επικαιροποίηση, μετά τα αποτελέσματα Β΄ τριμήνου. Οι λόγοι που επίλεξε να κρατήσει… χαμηλά την μπάλα είναι αρκετοί, με βασικότερο το δυναμικά μεταβαλλόμενο περιβάλλον.

Γιατί κρατά… χαμηλά τη μπάλα η Πειραιώς

Ο ανοδικός κύκλος των επιτοκίων από την ΕΚΤ, ώστε να τιθασεύσει τον πληθωρισμό, βρίσκεται σε εξέλιξη. Μαζί της η ανατιμολόγηση χαρτοφυλακίου υφιστάμενων χορηγήσεων με κυμαινόμενο επιτόκιο. Κρίσιμη παράμετρος αποτελεί το που θα κορυφώσουν τα επιτόκια καθώς και η δυνατότητα των τραπεζών να μετακυλίουν την άνοδο του Euribor σε επιχειρηματικά και στεγαστικά δάνεια (σ.σ. καταναλωτικά και δάνεια πολύ μικρών επιχειρήσεων είναι σταθερού επιτοκίου).

Ήδη, οι τράπεζες περικόπτουν το spread σε επιχειρηματικά δάνεια (σ.σ. στα επίπεδα του 2% από 3%), ως αντιστάθμισμα της κατακόρυφης ανόδου του Euribor. Αν τα επιτόκια αναφοράς της ΕΚΤ ξεπεράσουν το 3%, θα εξεταστούν πρόσθετα μέτρα στήριξης του χαρτοφυλακίου στεγαστικών δανείων. Πρώτιστο μέλημα των τραπεζών παραμένει να μην δημιουργηθεί πρόβλημα εξυπηρέτησης και νέα γενιά «κόκκινων» δανείων. Ταυτόχρονα, ξεκίνησε η άνοδος των επιτοκίων σε προθεσμιακές καταθέσεις. Τέλος, υπάρχει ο εξωγενής παράγοντας της προεκλογικής περιόδου.

Δεν υπάρχει, προς το παρόν μαζική μετατόπιση σε προθεσμιακές

Προς το παρόν, τα στοιχεία από την εξέλιξη της βάσης των καταθέσεων στηρίζουν το αισιόδοξο σενάριο. Στα μέσα Φεβρουαρίου, το κόστος για τις ανανεώσεις προθεσμιακών καταθέσεων είναι υψηλότερο από 1,2%. Το μερίδιο, όμως, των προθεσμιακών στο σύνολο των καταθέσεων παρέμεινε σταθερό στο 19% (18% τον Ιανουάριο, 18% τον Δεκέμβριο), ενώ η τράπεζα έχει προυπολογίσει μέσο μερίδιο προθεσμιακών για φέτος 35%.

Το δε συνολικό κόστος καταθέσεων ανήλθε το Φεβρουάριο σε 0,20% από 0,19% τον Ιανουάριο και 0,14% κατά το τέταρτο τρίμηνο. Τα ως τώρα στοιχεία κινούνται εντός του φετινού budget (Πειραιώς: Κέρδη 625 εκατ. με «ατμομηχανή» τα καθαρά έσοδα από τόκους).

Τέλος, από την ανάλυση των στοιχείων καθαρών εσόδων από τόκους Δ' τριμήνου της Πειραιώς, πέραν του κόστους καταθέσεων, έχει επέλθει η εξής μεταβολή: τα καθαρά έσοδα από καταθέσεις σε κεντρικές τράπεζες ανήλθαν στο Δ' τρίμηνο σε 53 εκατ. ευρώ. Η τράπεζα έχει προϋπολογίσει αντίστοιχο ποσό για το σύνολο, όμως, της φετινής χρονιάς, μετά την αλλαγή των κανόνων τιμολόγησης στη ρευστότητα μέσω TLTRO III.

Στα υπόλοιπα, τα καθαρά έσοδα από προμήθειες αναμένεται να μείνουν σταθερά (0,6% του ενεργητικού, όπως και το 2022). Η Πειραιώς αναμένει συγκράτηση στο λειτουργικό κόστος παρά τις πληθωριστικές πιέσεις, χάρη σε μείωση των επαναλαμβανόμενων λειτουργικών εξόδων κατά περίπου 2% με 3%. Εφόσον επιβεβαιωθούν οι προβλέψεις της, ο δείκτης κόστους προς κύρια έσοδα (cost to income) θα διαμορφωθεί σε επίπεδα χαμηλότερα του 42%.

Το NPE ratio αναμένεται να υποχωρήσει κάτω του 6% μέσω οργανικών ενεργειών. Στο τέταρτο τρίμηνο του 2022 η τράπεζα πήρε ζημιά απομείωσης 33 εκατ. ευρώ, που σχετίζεται κυρίως με προβλέψεις, αναφορικά με χαρτοφυλάκια ΝPΕ διακρατούμενα προς πώληση. Ο προϋπολογισμός για Cost of Risk 1,2% ενδέχεται, σύμφωνα με αναλυτές, να αποδειχθεί συντηρητικός, εφόσον συνεχισθούν και στο Β' εξάμηνο τα πολύ καλά στοιχεία εξυπηρέτησης δανείων. Σημειώνεται ότι το CoR διαμορφώθηκε σε 0,78% το Δ' τρίμηνο και 0,81% το Γ' τρίμηνο 2022. Ο δείκτης CET1 αναμένεται να διαμορφωθεί στα επίπεδα του 12,5%

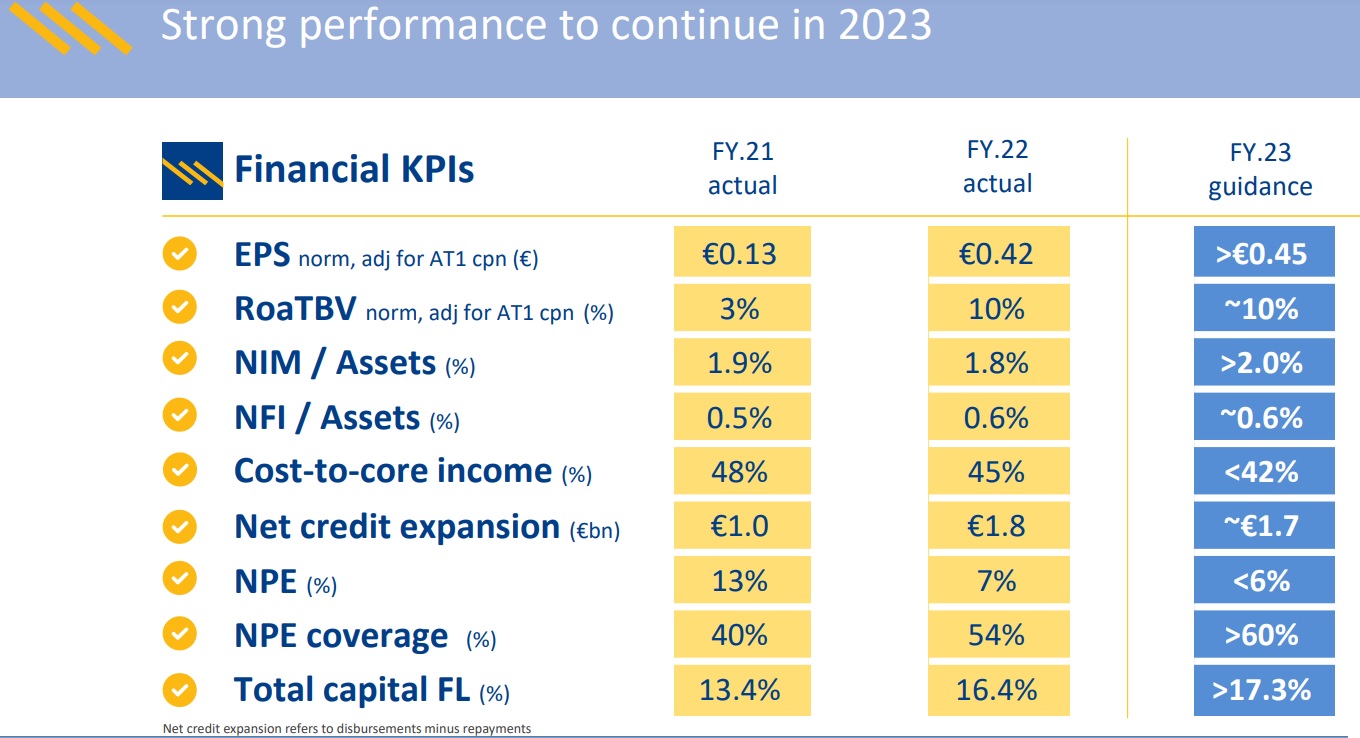

Οι στόχοι

- EPS πάνω από 0,45 ευρώ ανά μετοχή

- RoATBV περίπου 10%

- NIM/Assets λίγο πάνω από 2%

- Cost to Income χαμηλότερο του 42%

- Πιστωτική επέκταση περίπου 1,7 δισ.

- NPE ratio κάτω του 6%

- Δείκτης κάλυψης NPE πάνω από 60%

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία