H Attica Bank απέφυγε τον κίνδυνο εκκαθάρισης, συγκεντρώνοντας τα κεφάλαια που απαιτούνται για να καλύψει το βασικό σενάριο και τώρα κυνηγά την κάλυψη του δυσμενούς, σημειώνει η Moody’s σε ανάλυσή της για την τράπεζα.

Όπως αναφέρει, ακόμα και αν δεν συγκεντρωθεί το ποσό που ζητά, οι αρχές πιθανότατα θα δείξουν ανοχή, εξέλιξη που μετριάζει το ρίσκο για bail in.

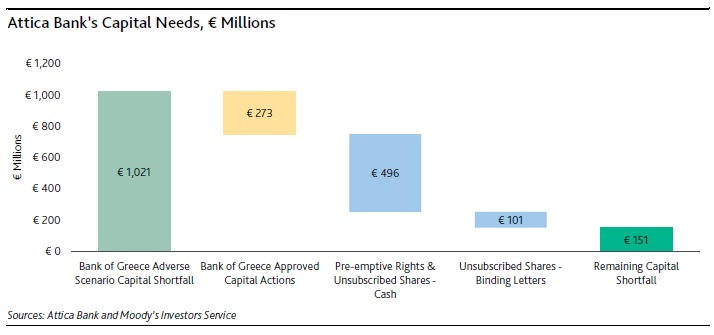

Σύμφωνα με τη Moody’s, οι κεφαλαιακές ανάγκες της Attica υπολογίστηκαν αρχικά από την ΤτΕ γύρω στο 1 δισ. ευρώ με βάση το δυσμενές σενάριο και εν συνεχεία μείωσε το ποσό κατά 273 εκατ. ευρώ μετά την έγκριση πράξεων κεφαλαιακής ενίσχυσης, όπως η μετατροπή ομολόγων σε κοινές μετοχές και η αναγνώριση επιπλέον αναβαλλόμενου φόρου.

Όπως γνωστοποίησε η τράπεζα, συγκέντρωσε 496 εκατ. ευρώ από υφιστάμενους μετόχους (384 εκατ. ευρώ από το ΤΣΜΕΔΕ και 101,2 από δεσμευτικές προσφορές. Ετσι, απομένει να συγκεντρώσει 151 εκατ. ευρώ για να καλύψει τις κεφαλαιακές ανάγκες με βάση το δυσμενές σενάριο.

Όπως σημειώνει η Moody’s, στην Attica Βank υπάρχει το ρίσκο να μην είναι επιλέξιμη για ενίσχυση από το ΤΧΣ καθώς το EWG εξέφρασε ενστάσεις για το εάν θα πρέπει το Ταμείο να χρηματοδοτήσει μη συστημικές τράπεζες (το θέμα είχε αναδείξει προ ημερών το Euro2day.gr). Το γεγονός αυξάνει, σύμφωνα με τη Moody’s, τον κίνδυνο να επεκταθεί η διορία για τη συγκέντρωση των κεφαλαίων πέραν της 18ης Δεκεμβρίου.

Ωστόσο ο οίκος εκτιμά ότι η ΤτΕ θα δείξει κάποια ανοχή στην τράπεζα, ακόμα και αν δεν κατορθώσει να συγκεντρώσει το σύνολο των κεφαλαίων, δεδομένου ότι πρόκειται για μικρό ποσό έναντι όσων ήδη κατάφερε να βρει έως τώρα.

Επιπρόσθετα σημειώνεται ότι η αύξηση κεφαλαίου θα προσφέρει σημαντική ενίσχυση, αλλά η τράπεζα θα συνεχίσει να αντιμετωπίζει την πρόσκληση της μείωσης των μη εξυπηρετούμενων δανείων (55,8% των δανείων τον Σεπτέμβριο του 2015), θα πρέπει να βελτιώσει το προφίλ χρηματοδότησης.

Η Attica Bank αναμένει pro forma δείκτη CET1 περίπου 24% μετά την αύξηση, εκ του οποίου το 50% θα είναι αναβαλλόμενος.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία