Με άνοδο της τάξεως του 7,7% έκλεισε πέρυσι σε σύγκριση με την προηγούμενη χρονιά η εγχώρια ασφαλιστική παραγωγή, ξεπερνώντας μάλιστα και το επίπεδο του 2019, πριν δηλαδή την έλευση της πανδημίας Covid-19.

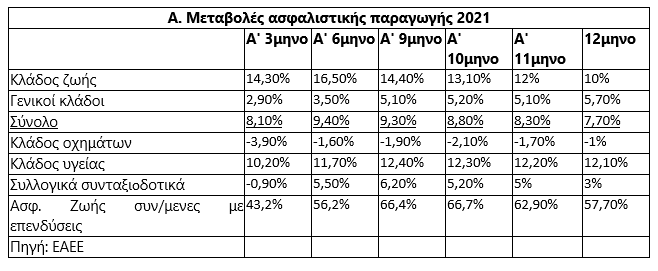

Ειδικότερα, όπως προκύπτει από τα στοιχεία της Ένωσης Ασφαλιστικών Εταιρειών Ελλάδος (ΕΑΕΕ, βλέπε στοιχεία πρώτου παρατιθέμενου πίνακα), η άνοδος αφορούσε τόσο τον κλάδο ζωής όσο και τις γενικές καλύψεις, με κύριους καταλύτες τα προϊόντα που είναι συνδεδεμένα με επενδύσεις και τα συμβόλαια υγείας.

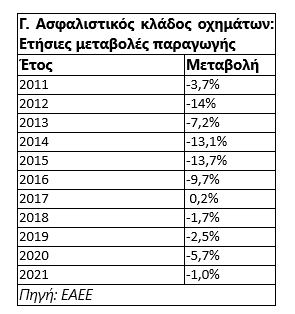

Αντίθετα, ο κλάδος αστικής ευθύνης οχημάτων (βλέπε στοιχεία πρώτου και τρίτου παρατιθέμενου πίνακα) υποχρεώθηκε για μια ακόμη φορά σε πτώση, λόγω της καθοδικής πορείας των σχετικών τιμολογίων (αθροιστικά γύρω στο 40%-50% από το 2010 έως σήμερα).

Ωστόσο, παρά την αύξηση της περυσινής παραγωγής και τις ανοδικές προοπτικές που διαγράφονται για τη φετινή χρονιά, κύκλοι της ασφαλιστικής αγοράς δεν κρύβουν τον προβληματισμό τους για τη γενικότερη διείσδυση του κλάδου και για το γεγονός ότι -σε αντίθεση με άλλες χώρες του εξωτερικού- δεν υπάρχουν πολιτικές που θα μπορούσαν να οδηγήσουν σε ουσιαστική ανάπτυξη τον κλάδο (π.χ. ζητούνται φοροαπαλλαγές στα συμβόλαια κατοικίας και κλάδου ζωής, καθώς και ΣΔΙΤ στους τομείς της υγείας και των φυσικών καταστροφών).

Έτσι, μεταξύ των επισημάνσεων που διατυπώθηκαν, συγκαταλέγονται ότι:

- Η αύξηση της παραγωγής ήταν τελικά χαμηλότερη σε σύγκριση με τον ρυθμό ανάπτυξης της οικονομίας (γύρω στο 9%), γεγονός που μειώνει ακόμη περισσότερο τον δείκτη «παραγωγή προς ΑΕΠ», στον οποίο μάλιστα ήδη καταλαμβάνουμε την τελευταία θέση στην Ευρώπη.

- Η βελτίωση της παραγωγής οφείλεται σε μεγάλο βαθμό στα προϊόντα του κλάδου ζωής που είναι συνδεδεμένα με επενδυτικά προϊόντα και αυτό εξαιτίας των μηδενικών πλέον καταθετικών επιτοκίων που προσφέρουν οι τράπεζες. Όμως, η ευνοϊκή αυτή συνθήκη έχει ημερομηνία λήξεως, γιατί τα τραπεζικά επιτόκια δεν προβλέπεται να διατηρηθούν για πάντα σε μηδενικό επίπεδο.

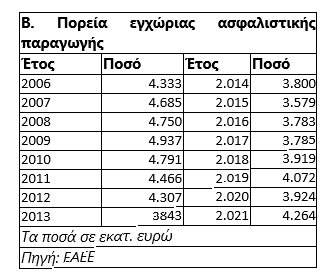

- Η παραγωγή του 2021 επέστρεψε ουσιαστικά στα μεγέθη που είχε η εγχώρια αγορά το 2012 (βλέπε στοιχεία δεύτερου παρατιθέμενου πίνακα) και έκλεισε 14% χαμηλότερα από την αντίστοιχη επίδοση του έτους 2009 (4,94 δισ. ευρώ).

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία