H πανδημία του κορωνοϊού περνά διαρκώς σε νέες φάσεις μεταβάλλοντας ανάλογα τα δεδομένα στην οικονομία και το Χρηματιστήριο. Παρότι όλοι θεωρούν πως είναι πολύ νωρίς για να έχουμε το ακριβές αποτύπωμα αυτής της κρίσης, είναι πολλές οι εκτιμήσεις που διατυπώνονται για τις επιπτώσεις της.

Σε βραχυπρόθεσμο ορίζοντα, πάντως, η αγορά έχει πιο σαφή σημεία αναφοράς: η πορεία των ομολόγων λ.χ. δείχνει τους κινδύνους ή τις προοπτικές που ενσωματώνονται στις ευρύτερες εκτιμήσεις και δίνει ανάλογα σήματα στους επενδυτές. Σε κάθε περίπτωση, η άμυνα είναι ακόμα η ασφαλέστερη επενδυτική στρατηγική - και στο σημείο αυτό και ελληνικό χρηματιστήριο προσφέρει αρκετές επιλογές.

Η Παρασκευή 24 Απριλίου ήταν σημαντική για την εγχώρια οικονομία και την αγορά, καθώς η Standard & Poor’s, αλλά και η DBRS δημοσίευσαν τις νέες εκτιμήσεις τους για τις προοπτικές της οικονομίας. Μια μέρα νωρίτερα, σε έκτακτη παρέμβαση της και η Fitch Ratings προχώρησε αλλαγή.

Στις αρχές τους έτους, οι επενδυτές περίμεναν… πώς και πώς αυτές τις αξιολογήσεις αφού θα επιβεβαίωναν τη θετική πορεία της χώρας και θα λειτουργούσαν με θετικό πρόσημο στις αγορές και στην επενδυτική κοινότητα. Σε αυτό το περιβάλλον, η Standard & Poor’s, η Fitch Ratings και η DBRS βαθμολογούν την χώρα με BB-, BB- και ΒΒ (low), με σταθερές πλέον προοπτικές και τρεις βαθμίδες χαμηλότερα της επενδυτικής βαθμίδας, που ήταν και το καλύτερο δυνατό σενάριο, να προχωρούσαν δηλαδή στην υποβάθμιση των προοπτικών σε σταθερές. διατηρώντας τη σύσταση για το αξιόχρεο αμετάβλητη.

H Moody’s προ ημερών διατήρησε την αξιολόγηση B1 της Ελλάδας με σταθερές προοπτικές, η οποία όμως είναι χαμηλότερη έναντι των τριών άλλων. Ο αμερικανικός οίκος αξιολόγησης υπογράμμισε το κόστος εξυπηρέτησης του χρέους και τις μέτριες ανάγκες δανεισμού, ενώ επισήμανε το ισχυρό ιστορικό της κυβέρνησης στην εφαρμογή διαρθρωτικών μεταρρυθμίσεων.

Από την άλλη όμως φαντάζει αρκετά δύσκολο να διατηρηθεί η αξιολόγηση της εγχώριας οικονομίας στα τρέχοντα επίπεδα αν το σοκ της πανδημίας στην εγχώρια οικονομία αποδειχθεί τόσο ισχυρό όσο προβλέπεται.

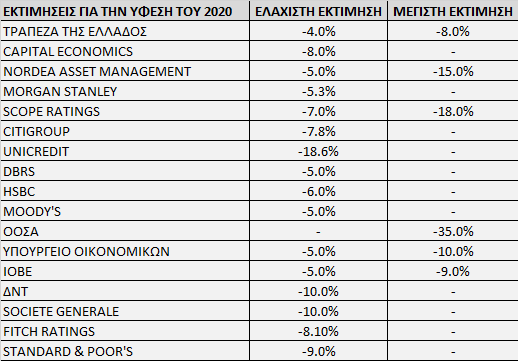

Σύμφωνα με τις εκτιμήσεις 15 διαφορετικών οργανισμών (επενδυτικοί οίκοι, τμήματα οικονομικών μελετών, διεθνείς οργανισμοί, think tanks, οίκοι αξιολόγησης κ.ά.), η εγχώρια οικονομία, λόγω της υψηλής της εξάρτησης από τον τουρισμό και τις μεταφορές, θα εμφανίσει ιδιαίτερα αρνητική πορεία εφέτος, η οποία μπορεί κυμανθεί στο -5% στο καλό σενάριο μέχρι και πτώση 19% που προβλέπει η Unicredit, ενώ στο ακραίο σενάριο του ΟΟΣΑ η πτώση είναι στο 35%.

Οι μεγάλες αποκλίσεις στο μέγεθος δείχνουν την αβεβαιότητα για την τελική επίδραση, ωστόσο οι νεότερες εκτιμήσεις που κατατίθενται είθισται να είναι αναθεωρήσεις επί τα χείρω, γεγονός που δείχνει τη δυναμική των οικονομικών μεγεθών. Το ΔΝΤ εκτιμά πως η ύφεση στην Ελλάδα φέτος θα φτάσει το 10% και, σύμφωνα και με τις δικές του εκτιμήσεις, ο δείκτης του ελληνικού χρέους θα ξεπεράσει το 200% το 2020, κάτι που είναι σαφώς αρνητική εξέλιξη.

Το θετικό σενάριο είναι αυτό το σοκ στην οικονομία να μην έχει άλλη αρνητική επίδραση και το 2021 και η ανάπτυξη να είναι τύπου V, που θα προσπαθήσει ισοσκελίσει το μεγαλύτερο μέρος της φετινής πτώσης. Αν δεν υπάρξουν νέα spillovers και μετά το άνοιγμα της οικονομίας δεν χρειαστεί να υπάρξει εκ νέου lockdown και η κατάρρευση του πετρελαίου δεν είναι οιωνός για κατάρρευση των οικονομιών, τότε είναι πιθανό την επόμενη διετία η εγχώρια οικονομία να επιστρέψει στην τάση του 2019.

Το Χ.Α. και η επενδυτική ψυχολογία

Το υψηλό της αγοράς μετοχών φέτος σηματοδοτήθηκε και πάλι από έναν οίκο αξιολόγησης, τη Fitch Ratings αυτή τη φορά, στα τέλη του Ιανουαρίου με την αναβάθμιση της ελληνικής οικονομίας. Οι αισιόδοξοι συνεπώς υποστηρίζουν ότι ίσως είναι καλύτερα για την αγορά να υποβαθμιστεί από S&P και DBRS για να… επισημοποιηθεί ότι η υποχώρηση προ μηνός στις 460 μονάδες ήταν το χαμηλό του Χρηματιστηρίου.

Η είσοδος του απρόβλεπτου κινδύνου που λέγεται πετρέλαιο στην εξίσωση δείχνει ότι φέτος οι επενδυτές δεν θα είναι εύκολο να αναζητήσουν «ασφαλή καταφύγια» αφού η πανδημία προκαλεί ασύμμετρα επίπεδα κινδύνου. Άρα, οι επενδυτές θα πρέπει να παραμείνουν πιστοί στο δόγμα των αμυντικών επιλογών από την ελληνική αγορά μετοχών. Αυτό, μάλιστα, αν η κατάσταση με την πανδημία συνεχίσει με αυτόν τον σχετικά ελεγχόμενο ρυθμό στην Ελλάδα και οι εξελίξεις στις ΗΠΑ και τις ευρωπαϊκές χώρες δεν επιδεινωθούν δραματικά.

Οι επενδυτές διατηρούν την επιφυλακτική τους στάση και στρέφονται σε μετοχές που πληρούν συγκεκριμένες προϋποθέσεις, όπως π.χ. η χρηματιστηριακή αξία να έχει πλέον ισορροπήσει σε σχέση με την εκτιμώμενη επίδραση της πανδημίας και της εγχώριας ύφεσης στα οικονομικά τους μεγέθη, που διατηρούν ισχυρό ταμείο και που συνεχίζουν να έχουν καλές ταμειακές ροές και μικρή μόχλευση στον ισολογισμό τους.

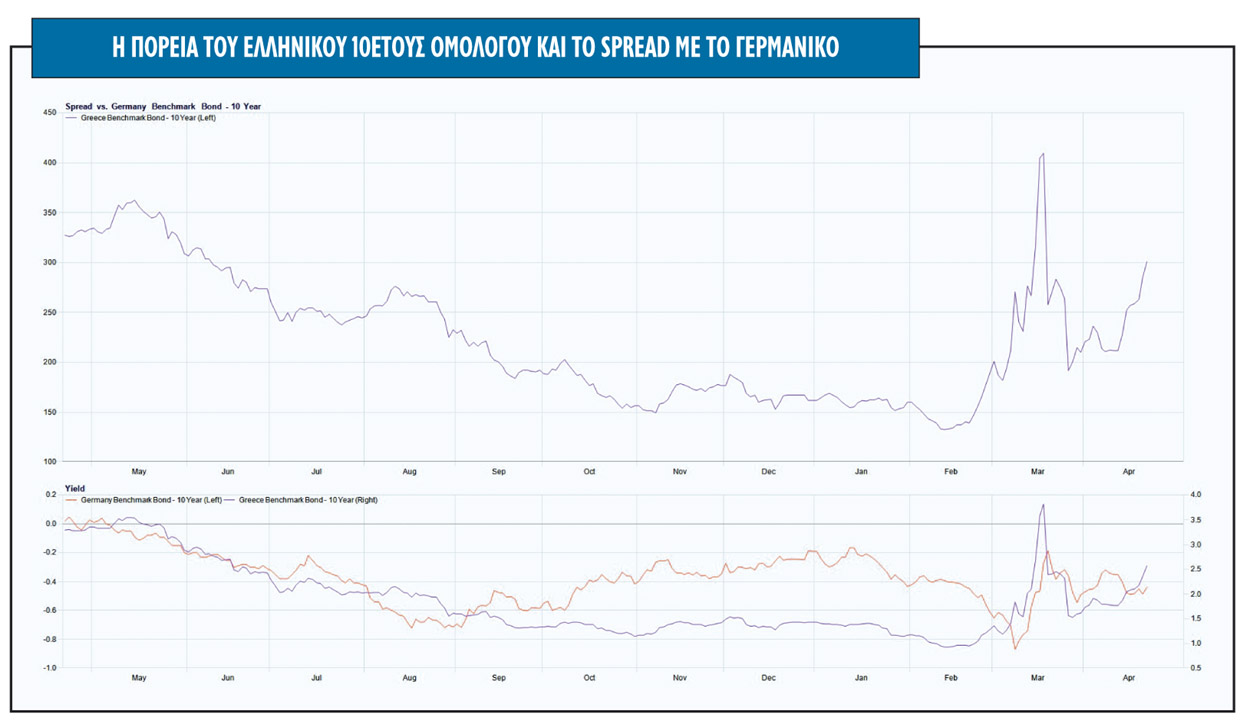

Οι αγορές ομολόγων

Παρότι το βραχυπρόθεσμο ρίσκο σε Ελλάδα και Ιταλία είναι σχεδόν μηδενικό, αφού η ΕΚΤ μέσω του προγράμματος αγορών έκτακτης ανάγκης για την πανδημία (PEPP) και του προγράμματος αγορών ομολόγων του δημοσίου τομέα (PSPP) θα μπορεί να αγοράζει κρατικά ομόλογα και να διασφαλίζει χαμηλά επιτόκια στις δύο χώρες, τα περιθώρια (spreads) των ομολόγων τους δεν έχουν υποχωρήσει σημαντικά.

Αυτό αποτελεί ισχυρό καμπανάκι για τις μετοχές, αφού παρά τα ισχυρά προληπτικά μέτρα της ΕΚΤ σε συνδυασμό με τις δημοσιονομικές παρεμβάσεις, το εγχώριο δεκαετές ομόλογο παραμένει κοντά στο 2,5% έχοντας ανοίξει και την ψαλίδα με το ιταλικό δεκαετές. Τα αυξημένα spreads, εφόσον συνεχίσουν, είναι πολύ πιθανό ότι αντανακλούν σημαντικούς φόβους της αγοράς:

- Ο πρώτος αφορά τη βιωσιμότητας του ελληνικού χρέους, η οποία θα βρεθεί και πάλι στο προσκήνιο μόλις υποχωρήσουν οι φόβοι της πανδημίας, αφού η πορεία θα αποκτήσει και πάλι αρνητική τάση, μιας και τα δημοσιονομικά μέτρα εκτροχιάζουν περαιτέρω την προηγούμενη προσπάθεια εξομάλυνσης.

- Δεύτερον, όταν μια χώρα με ιδιαίτερα υψηλό δημόσιο χρέος όπως η Ελλάδα, η οποία προέρχεται από δεκαετή ύφεση και 25% μείωση στο ΑΕΠ της, δεχθεί ακόμα ένα τέτοιο εξωτερικό ισχυρό σοκ, το τραύμα στη μακροπρόθεσμη πορεία της ανάπτυξης βαθαίνει ακόμα περισσότερο και ο δείκτης τους χρέους γίνεται πιο δυσανάλογος σε σχέση με την προβλεπόμενη ανάπτυξη της οικονομίας. Υπάρχουν αρκετοί οικονομολόγοι που θεωρούν σχεδόν βέβαιο ότι η ύφεση της πανδημίας, ακόμα κι όταν η οικονομία ανακάμψει, θα αφήσει πολύ βαριά το στίγμα στις καταναλωτικές συμπεριφορές, τα ταξίδια, τις μεταφορές και θα προκληθεί μια μόνιμη αρνητική επίδραση στην οικονομία.

- Τρίτον, το υψηλό χρέος της χώρας μας εμποδίζει να χρησιμοποιούν απεριόριστα δημοσιονομικά μέτρα για να στηρίξουν την οικονομία, όπως για παράδειγμα μπορούν χώρες με αρκετά χαμηλότερο επίπεδο χρέους. Οι εγγυήσεις σε δάνεια μικρών και μεσαίων επιχειρήσεων που έχουν παρασχεθεί, αν η ανάκαμψη είναι αδύναμη, θα προκαλέσουν νέες πιέσεις στα δημοσιονομικά της χώρας.

- Τέλος, οι ξένοι διαχειριστές δεν φοβούνται το ελληνικό χρέος, ειδικά τα βραχυπρόθεσμα ομόλογα, αφού όχι μόνο είναι μικρές εκδόσεις, αλλά πλέον με το πρόγραμμα της ΕΚΤ μπορούν εύκολα να βρουν αγοραστή. Το χειρότερο σενάριο για τα αυξημένα spreads είναι να κρύβουν φόβους για νέες υποβαθμίσεις της οικονομίας και πλήρης εκτροχιασμός από τον δρόμο της επιστροφής στην κανονικότητα και την επενδυτική βαθμίδα μετά τη χρονιά - ορόσημο του 2032.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία