Mια ακόμη εβδομάδα κύλησε εναντίον της ελληνικής οικονομίας, με τα προβλήματα ρευστότητας να εντείνονται, την αβεβαιότητα να αυξάνεται και τις τιμές των ελληνικών περιουσιακών στοιχείων να συρρικνώνονται περαιτέρω.

Μέσα σ' αυτό το περιβάλλον, επιχειρηματίες, επενδυτές, εργαζόμενοι και αναλυτές επιδίδονται στην επεξεργασία και αξιολόγηση πληθώρας σεναρίων και δηλώσεων που ακούγονται κάθε μέρα, χωρίς να μπορούν να προβλέψουν με ασφάλεια το πραγματικό.

Οι περισσότεροι προετοιμάζονται για να περιορίσουν τις αρνητικές συνέπειες ενός δυσμενούς ενδεχομένου, την ώρα που κάποιοι «τολμηροί» αγοράζουν ποντάροντας στις μεγάλες αποδόσεις που θα φέρει μια πιθανή διατηρήσιμη συμφωνία με τους εταίρους μας.

Ποια είναι τα νέα δεδομένα που προέκυψαν την τελευταία εβδομάδα;

1. Οι συζητήσεις μεταξύ της Ελλάδας και των Ευρωπαίων εταίρων και δανειστών προχώρησαν μεν, αλλά μόνο οριακά, με αποτέλεσμα ακόμη και κυβερνητικοί παράγοντες να δηλώνουν ότι η απόσταση που χωρίζει τις δύο πλευρές εξακολουθεί να είναι μεγάλη. Το κλίμα αισιοδοξίας που καταγράφηκε την Πέμπτη άλλωστε «χάλασε» όταν ήρθαν τα νέα από τη Λετονία και η σκληρή επίθεση που δέχτηκε ο Γιάνης Βαρουφάκης.

2. Πέρασαν άλλες επτά ημέρες αφαίμαξης των όποιων διαθεσίμων έχει το ελληνικό κράτος και οι φορείς του, αλλά και των καταθέσεων των ελληνικών τραπεζών (πέρα από τις όποιες αναλήψεις μετρητών κάνουν ορισμένοι ιδιώτες, οι καταθέσεις πλήττονται από το ίδιο το ελληνικό Δημόσιο που καρπώνεται τα όποια υπάρχοντα διαθέσιμά του προκειμένου να πληρώσει τοκοχρεολύσια στο εξωτερικό).

Δεν είναι τυχαίο άλλωστε ότι η κυβέρνηση ψήφισε Πράξη Νομοθετικού Περιεχομένου ώστε η Τράπεζα της Ελλάδος να μπορεί «να βάλει χέρι» σε διαθέσιμα δήμων και άλλων Νομικών Προσώπων Δημοσίου Δικαίου. Επίσης, ενδεικτικό στοιχείο της όλης κατάστασης αποτελεί το γεγονός ότι η αλλαγή της αρχικής απόφασης για το μέρισμα που θα μοιράσει φέτος ο ΟΛΘ, πυροδότησε κύμα συζητήσεων στον χρηματιστηριακό χώρο για το αν και κατά πόσο και άλλα «κρατικόχαρτα» θα δώσουν πολύ αυξημένα μερίσματα ώστε να τονώσουν τα πενιχρά οικονομικά του ελληνικού δημοσίου.

3. Σε πολιτικό επίπεδο είδαμε τη συνέχιση των αρνητικών δηλώσεων και των δυσμενών δημοσιευμάτων στο εξωτερικό (π.χ. σενάρια για διπλό νόμισμα, για ελληνική απροθυμία ουσιαστικής διαπραγμάτευσης), αλλά και τον πολλαπλασιασμό των δηλώσεων από στελέχη του ΣΥΡΙΖΑ για τη διεξαγωγή νέων εκλογών, ή δημοψηφίσματος.

4. Επίσης, είδαμε την περαιτέρω απεικόνιση της παραπάνω αβεβαιότητας στις τιμές των ελληνικών περιουσιακών στοιχείων. Είδαμε, λοιπόν, τον Γενικό Δείκτη του Χρηματιστηρίου να ανακάμπτει κατά τις τελευταίες συνεδριάσεις (λόγω θετικότερων σεναρίων που κυκλοφόρησαν στην αγορά και έδιναν κάπως μεγαλύτερες πιθανότητες στη συμφωνία Ελλάδας-εταίρων).

5. Tέλος, ο Έλληνας πρωθυπουργός ζήτησε χθες στη συνάντησή του με τη Γερμανίδα καγκελάριο τη μερική χρηματοδότηση της χώρας, τουλάχιστον μέχρι τον Iούνιο, οπότε και θα συζητηθεί το ευρύτερο πακέτο για το χρέος και το «αναπτυξιακό συμβόλαιο».

Σενάρια επί σεναρίων

Σ' αυτό το περιβάλλον, τα σενάρια και τα «στοιχήματα» για την ελληνική οικονομία... δίνουν και παίρνουν. Έχουμε λοιπόν και λέμε:

- Το επίσημο, βασικό σενάριο της ελληνικής κυβέρνησης εξακολουθεί να υποστηρίζει πως θα επικρατήσει τελικά «πολιτική λύση» και πως σχετικά σύντομα η Ευρώπη και το Διεθνές Νομισματικό Ταμείο θα υποχωρήσουν (ή έστω θα αναγκαστούν να υποχωρήσουν) στα ελληνικά επιχειρήματα, με αποτέλεσμα να σταματήσει η λιτότητα και να λυθεί το ζήτημα της χρηματοδότησης στη χώρα.

- Ένα δεύτερο σενάριο που κυκλοφορεί ευρύτατα στην αγορά, υποστηρίζει πως η ελληνική πλευρά θα καθυστερήσει όσο το δυνατόν περισσότερο τις διαπραγματεύσεις προσδοκώντας μια «συνολική λύση» του ζητήματος μέσα στον Ιούνιο.

- Κύκλοι που υποστηρίζουν πως διαθέτουν «καλές πηγές» στο εξωτερικό, διαβλέπουν πως μέσα στην επόμενη εβδομάδα, οι εταίροι θα προτείνουν στην Ελλάδα μια «συνολική, τελική λύση», με το δίλημμα «ή τη δέχεστε όπως είναι ή την απορρίπτετε και τελειώσαμε...» («you take it or leave it»).

- Φυσικά, υπάρχει πλήθος ακόμη σεναρίων που αποτελούν παραλλαγές ή συνδυασμούς των δύο προαναφερθέντων!

- Τέλος, σε κάποιους κύκλους της πολιτικής και της αγοράς (που φυσικά δεν αποτελούν τώρα την πλειοψηφία) έχει αρχίσει να εμπεδώνεται ο πεποίθηση πως η κυβέρνηση έχει ήδη αποφασίσει να έρθει σε ρήξη με την Ευρώπη...

Η πραγματική οικονομία

Με βάση τις εκτιμήσεις των αναλυτών, έχουμε ακούσει για προβλέψεις φετινού ΑΕΠ που συνήθως κυμαίνονται μεταξύ του -1% και του +1,5%, κάτω φυσικά από μια σειρά προϋποθέσεων και παραδοχών.

Όπως έχουμε αναφέρει και σε προηγούμενα δημοσιεύματα του Euro2day.gr, η ελληνική οικονομία έκλεισε το πρώτο φετινό τρίμηνο με σαφώς περιορισμένες απώλειες στο ΑΕΠ της ή ακόμη και με οριακή άνοδο, λόγω εξωγενών θετικών παραγόντων, όπως ο αυξημένος τουρισμός, η μείωση της συναλλαγματικής ισοτιμίας του ευρώ, η περαιτέρω τόνωση των εξαγωγών, ο αρνητικός πληθωρισμός και το γεγονός ότι το πρώτο τρίμηνο του 2014 ήταν το χαμηλότερο τρίμηνο της περυσινής χρονιάς σε ό,τι αφορά το ύψος του ΑΕΠ.

Όπως έχουμε αναφέρει και σε προηγούμενα δημοσιεύματα του Euro2day.gr, η ελληνική οικονομία έκλεισε το πρώτο φετινό τρίμηνο με σαφώς περιορισμένες απώλειες στο ΑΕΠ της ή ακόμη και με οριακή άνοδο, λόγω εξωγενών θετικών παραγόντων, όπως ο αυξημένος τουρισμός, η μείωση της συναλλαγματικής ισοτιμίας του ευρώ, η περαιτέρω τόνωση των εξαγωγών, ο αρνητικός πληθωρισμός και το γεγονός ότι το πρώτο τρίμηνο του 2014 ήταν το χαμηλότερο τρίμηνο της περυσινής χρονιάς σε ό,τι αφορά το ύψος του ΑΕΠ.

Σύμφωνα με παράγοντες της αγοράς, τα πράγματα φαίνεται να έχουν επιδεινωθεί ως ένα βαθμό μέσα στον Απρίλιο, ενώ κινδυνεύουν να εξελιχθούν πολύ χειρότερα αν το ζήτημα της απρόσκοπτης χρηματοδότησης του ελληνικού δημοσίου δεν διευθετηθεί σε σύντομο χρονικό διάστημα.

Οι κατασκευαστές φοβούνται νέα διακοπή εργασιών στους μεγάλους οδικούς άξονες αν δεν επιλυθούν μια σειρά ζητήματα, οι φορείς της ιδιωτικής υγείας καταγγέλλουν τον ΕΟΠΥΥ για νέες καθυστερήσεις, οι εταιρείες που εμπλέκονται στα έργα του ΕΣΠΑ φοβούνται πως θα χαθούν πολύ σημαντικά δωρεάν κονδύλια από την Ευρωπαϊκή Ένωση και φυσικά οι επιχειρήσεις που απευθύνονται στην εγχώρια αγορά φοβούνται νέα υποχώρηση της ζήτησης. Και τέλος, όλοι αναρωτιούνται το πώς οι τράπεζες θα χρηματοδοτήσουν ομαλά την πραγματική οικονομία αν δεν επιστρέψει -και μάλιστα μέσα σε σύντομο χρονικό διάστημα- μεγάλο ποσοστό των 25 δισ. ευρώ που έφυγαν από τα γκισέ των ελληνικών τραπεζών κατά το τελευταίο πεντάμηνο.

Ο μεγάλος χαμένος όμως της υπόθεσης είναι ο τομέας των επενδύσεων, καθώς πέρα από τον τομέα του τουρισμού, σχεδόν τίποτε δεν φαίνεται να κινείται. Τα πλείστα ξένα funds που μέχρι και το περασμένο φθινόπωρο επισκέπτονταν τακτικότατα την Αθήνα προκειμένου να αποκτήσουν θέσεις σε ελληνικές επιχειρήσεις (εισηγμένες και μη) έχουν πλέον... εξαφανιστεί και δεν δείχνουν διατεθειμένα να επανέλθουν πριν ξεκαθαρίσει η εικόνα για το πώς θα εξελιχθούν τα πράγματα στη χώρα μας.

Κόντρα στο ρεύμα

Απέναντι βέβαια σ' αυτήν τη συγκυρία, υπάρχουν και εκείνοι που υποστηρίζουν πως τελικά -έστω και «στο παρά ένα»- η ελληνική κυβέρνηση θα καταφέρει να συμφωνήσει με την Ευρώπη, σε μια συμφωνία που -σε πρώτη φάση- θα επιβάλλει κάποιους νέους φόρους και θα προωθεί ως ένα βαθμό τις ιδιωτικοποιήσεις, ενώ θα αφήνει την επίλυση σημαντικών προβλημάτων όπως το ασφαλιστικό, να συζητηθούν σε επόμενη φάση διαπραγματεύσεων.

Αν ένα τέτοιο σενάριο επαληθευθεί, τότε -σύμφωνα με όσα υποστηρίζουν οι προαναφερθέντες κύκλοι- θα μπορούσαμε ενδεχομένως να δούμε την επίτευξη πολύ σημαντικών κερδών τόσο στο Χρηματιστήριο της Αθήνας όσο και στην εγχώρια αγορά ομολόγων.

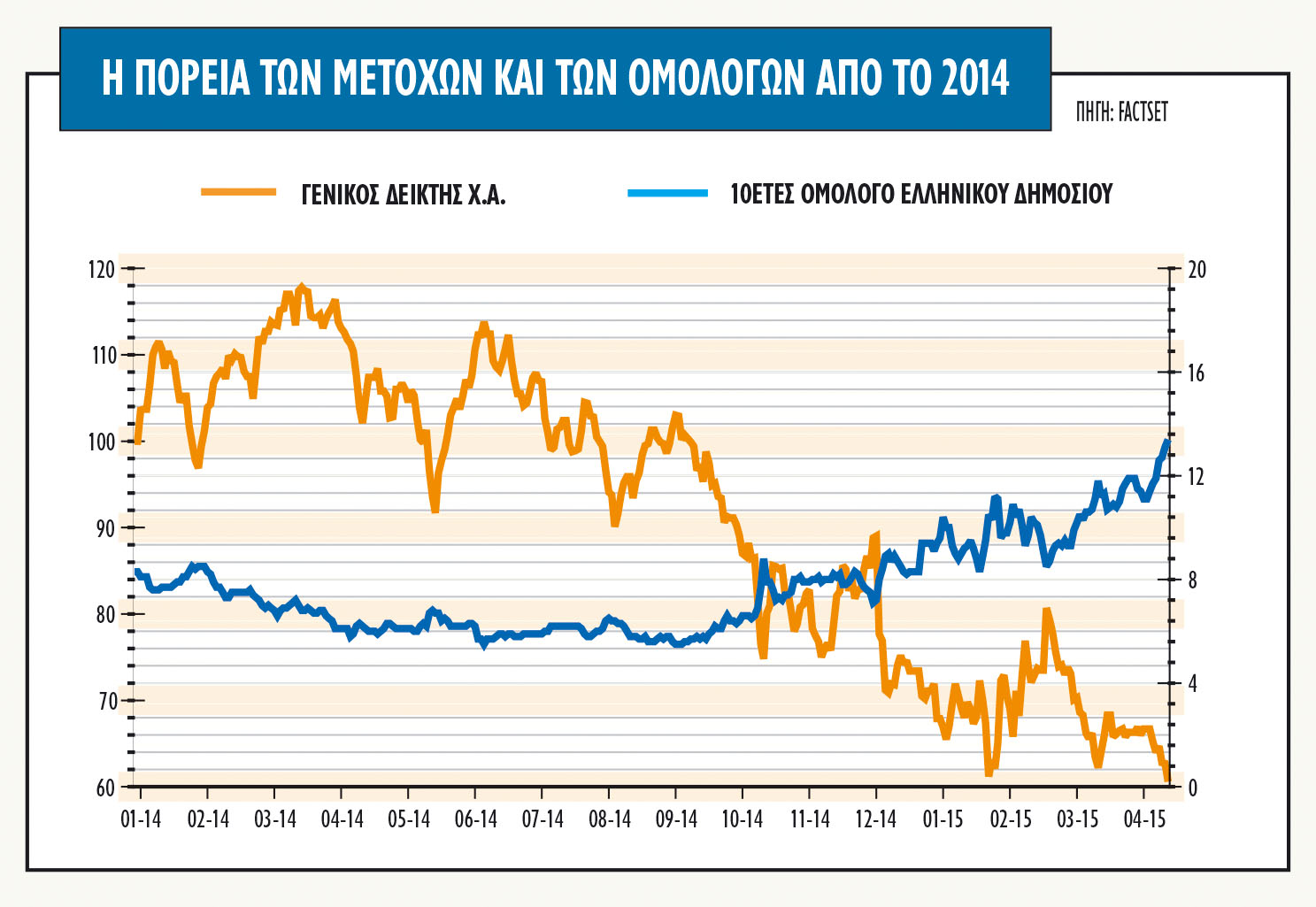

Τι δείχνουν μετοχές και ομόλογα

Η αγορά, όπως απεικονίζεται από την πορεία του Γενικού Δείκτη, επέστρεψε στον Σεπτέμβριο του 2012, πρωτού ανακάμψει στις τελευταίες τρεις συνεδριάσεις της εβδομάδας. Οι τράπεζες είχαν δεχθεί αλλεπάλληλα χτυπήματα στις αμέσως προηγούμενες συνεδριάσεις και αντέδρασαν, με τον δείκτη τους να σημειώνει κέρδη 24% στην εβδομάδα.

Ειδικά για τον μεγάλο χαμένο της πολιτικής διαπραγμάτευσης, τον δείκτη των τραπεζών, μετά τις ανακεφαλαιοποιήσεις την προηγούμενη διετία, οι τέσσερις συστημικές ελληνικές τράπεζες έχουν αντλήσει σχεδόν 37 δισ. ευρώ (28,6 δισ. ευρώ το 2013 και 8,3 δισ. ευρώ το 2014), αλλά πλέον αποτιμώνται σε distress επίπεδα 9 δισ. ευρώ περίπου και 0,3 φορές τα ίδια κεφάλαιά τους!

Το ριμπάουντ από την αγορά των ομολόγων είναι ιδιαίτερα σημαντικό και μπορεί να έχει μεγαλύτερη σημασία, αν διατηρηθεί και οδηγήσει σε αποκλιμάκωση των αποδόσεων στο strip των ελληνικών χρεογράφων. Μέσα στην εβδομάδα, οι αποδόσεις των ελληνικών χρεογράφων ξεπέρασαν όλα τα προηγούμενα επίπεδα-ρεκόρ.

Οι αγορές των ομολόγων προεξοφλούν ιδιαίτερα αρνητικές εξελίξεις στην Ελλάδα, αφού οι αποδόσεις του 3ετούς ομολόγου έφτασαν λίγο πριν το κατώφλι του 30% πριν υποχωρήσουν, ενώ και τα credit default swaps πλέον αποτιμούν την πιθανότητα για χρεοκοπία εντός της πενταετίας στο 85%.

Τα σενάρια που αναλύει η αγορά παραμένουν ως έχουν, με τη συμφωνία για ένα νέο πρόγραμμα έως τα τέλη Ιουνίου, χωρίς κεφαλαιακούς περιορισμούς και χωρίς διακοπή της πρόσβασης των τραπεζών στα κεφάλαια του μηχανισμού έκτακτης ρευστότητας να παραμένει το πιο πιθανό στην αγορά.

Δυστυχώς, όμως, οι εξελίξεις έχουν αρχίσει και αυξάνουν τις πιθανότητες ενός εναλλακτικού και χειρότερου σεναρίου όπου ναι μεν θα υπάρξει συμφωνία για ένα νέο πρόγραμμα, αλλά μόνο μετά από επιβολή κεφαλαιακών περιορισμών στις ελληνικές τράπεζες ή και στάση πληρωμών από την ελληνική κυβέρνηση.

Τέλος, το πιο αρνητικό σενάριο, που παραμένει ωστόσο χωρίς πολλούς υποστηρικτές για την ώρα, είναι η μη συμφωνία την οποία ακολουθεί κάποια στάση πληρωμών είτε στο ΔΝΤ είτε στην ΕΚΤ από το ελληνικό Δημόσιο. Σε αυτό το σενάριο το μόνο ερώτημα είναι αν θα υπάρξει Grexit ή όχι.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία