Διέξοδο στο δρομολογούμενο αδιέξοδο αναζητούν τόσο η ελληνική οικονομία μέσα από τις συζητήσεις της κυβέρνησης με τους Ευρωπαίους εταίρους όσο και το ελληνικό χρηματιστήριο, μέσα από την αποκατάσταση του κλίματος βεβαιότητας και εμπιστοσύνης στην οικονομία.

Το μόνο βέβαιο είναι πως η οικονομία έχει επιδεινωθεί δραματικά το τελευταίο τετράμηνο σε όλα τα επίπεδα και τώρα αναζητούνται λύσεις για να επανέλθει η ομαλότητα και να μπορέσουμε να εκμεταλλευθούμε το δεύτερο εξάμηνο της φετινής χρονιάς.

Πλήθος καταγγελιών για παράλυση των κοινοτικών προγραμμάτων από τότε που ξεκίνησε το κλίμα της πολιτικής αβεβαιότητας (από τον Νοέμβριο του 2014 και κυρίως από τον Δεκέμβριο και μετά), καταφθάνει από παράγοντες της αγοράς και επιχειρηματίες, με τη σημείωση πως «Μιλάμε για λεφτά που μας χαρίζονται, αλλά εμείς αρνούμαστε να πάρουμε. Μιλάμε για χιλιάδες θέσεις εργασίας που χάνονται, την ώρα που η ανεργία έχει φτάσει στα ύψη και φαίνεται να παρουσιάζει εκ νέου ανοδική τάση. Επίσης, μιλάμε για λεφτά που θα τονώσουν την ανταγωνιστικότητα της οικονομίας και θα ανακουφίσουν τις επιβαρυμένες επιχειρήσεις».

Πέραν αυτού, στην αγορά γενικότερη είναι η εντύπωση πως εδώ και αρκετούς μήνες η πραγματική οικονομία έχει παγώσει, με τις προγραμματιζόμενες επενδύσεις να αναβάλλονται, με τη ρευστότητα στην πραγματική οικονομία να επιδεινώνεται (τουλάχιστον 22 δισ. ευρώ έφυγαν από τα γκισέ των τραπεζών) και τις αρχικές προσδοκίες για ανάπτυξη 2,5%-3% να κατεδαφίζονται για φέτος γύρω ή και κάτω από το 1%.

«Το πρώτο εξάμηνο είναι ήδη χαμένο», παραδέχονται υψηλόβαθμα στελέχη επιχειρήσεων, συμπληρώνοντας πως, αν δεν αντιμετωπιστεί σύντομα το κλίμα της αβεβαιότητας, τότε οι παρενέργειες θα είναι μεγαλύτερες. Ήδη, οι ελληνικές εισαγωγικές εταιρείες έχουν προβλήματα με τις εγγυητικές επιστολές που παίρνουν, οι προμηθευτές του εξωτερικού ζητούν από τις περισσότερες επιχειρήσεις να εξοφληθούν τοις μετρητοίς, ενώ οι εξαγωγείς καλούνται να πείσουν τους πελάτες τους και για το ζήτημα κινδύνου της χώρας από την ευρωζώνη.

Την ίδια ώρα, οι τρέχουσες υποχρεώσεις του ελληνικού δημοσίου εξυπηρετούνται από το «στύψιμο» της όποιας ρευστότητας διαθέτουν -άμεσα ή έμμεσα- κρατικοί φορείς και δεν είναι τυχαίο γεγονός η ψήφιση νέου νόμου που θα διευκολύνει τις διοικήσεις των ασφαλιστικών ταμείων να τοποθετούνται σε τίτλους του ελληνικού δημοσίου.

Η εικόνα

Γενικότερα, μπορούμε να παρατηρήσουμε τα εξής:

1 Η κυβέρνηση προσπαθεί όπως-όπως να καλύψει τις χρηματοδοτικές της ανάγκες βδομάδα με τη βδομάδα.

2 Αυτή η χρηματοδοτική κάλυψη των αναγκών σημαίνει πως κρατικά χρήματα που σήμερα έχουν τη μορφή τραπεζικών καταθέσεων φεύγουν από τις τράπεζες και κατευθύνονται στο εξωτερικό για να αποπληρώσουν τοκοχρεολύσια.

3 Όσο επιτυχής και αν είναι αυτή η προσπάθεια, οι χρονικές αντοχές του ελληνικού δημοσίου είναι σαφώς περιορισμένες.

4 Με βάση τα μέχρι τώρα δεδομένα, το κλίμα των συζητήσεων μεταξύ των δύο πλευρών δεν είναι καλό. Μάλιστα, οι εντάσεις φαίνονται να οξύνονται με την πάροδο του χρόνου αντί να αποκλιμακώνονται και αυτό γίνεται φανερό ακόμη και μέσα από τις δηλώσεις των αξιωματούχων στα τηλεοπτικά κανάλια.

Η αγορά στα τρία

Υπό αυτές τις συνθήκες, δεν είναι καθόλου περίεργο το γεγονός ότι έχει επηρεαστεί σε σημαντικό βαθμό το ελληνικό χρηματιστήριο, καθώς:

- Το σενάριο για αξιοσημείωτη ανάπτυξη της ελληνικής οικονομίας το 2015 έχει ήδη ναυαγήσει.

- Η πορεία των δημοσιονομικών μεγεθών έχει επιδεινωθεί και έτσι, ακόμη και αν συμφωνήσουμε για ένα χαμηλότερο πρωτογενές πλεόνασμα, η επιτυχία αυτή θα είναι χωρίς αντίκρισμα. Ηδη ο Κλ. Ρέγκλινκ προειδοποίησε για τον κίνδυνο ακόμα και πρωτογενούς ελλείμματος.

- Η οικονομία σε επίπεδο αβεβαιότητας ξαναζεί «μέρες 2012».

- Οι αντοχές των ελληνικών επιχειρήσεων και των νοικοκυριών είναι πλέον σαφώς μειωμένες λόγω της πολυετούς οικονομικής κρίσης.

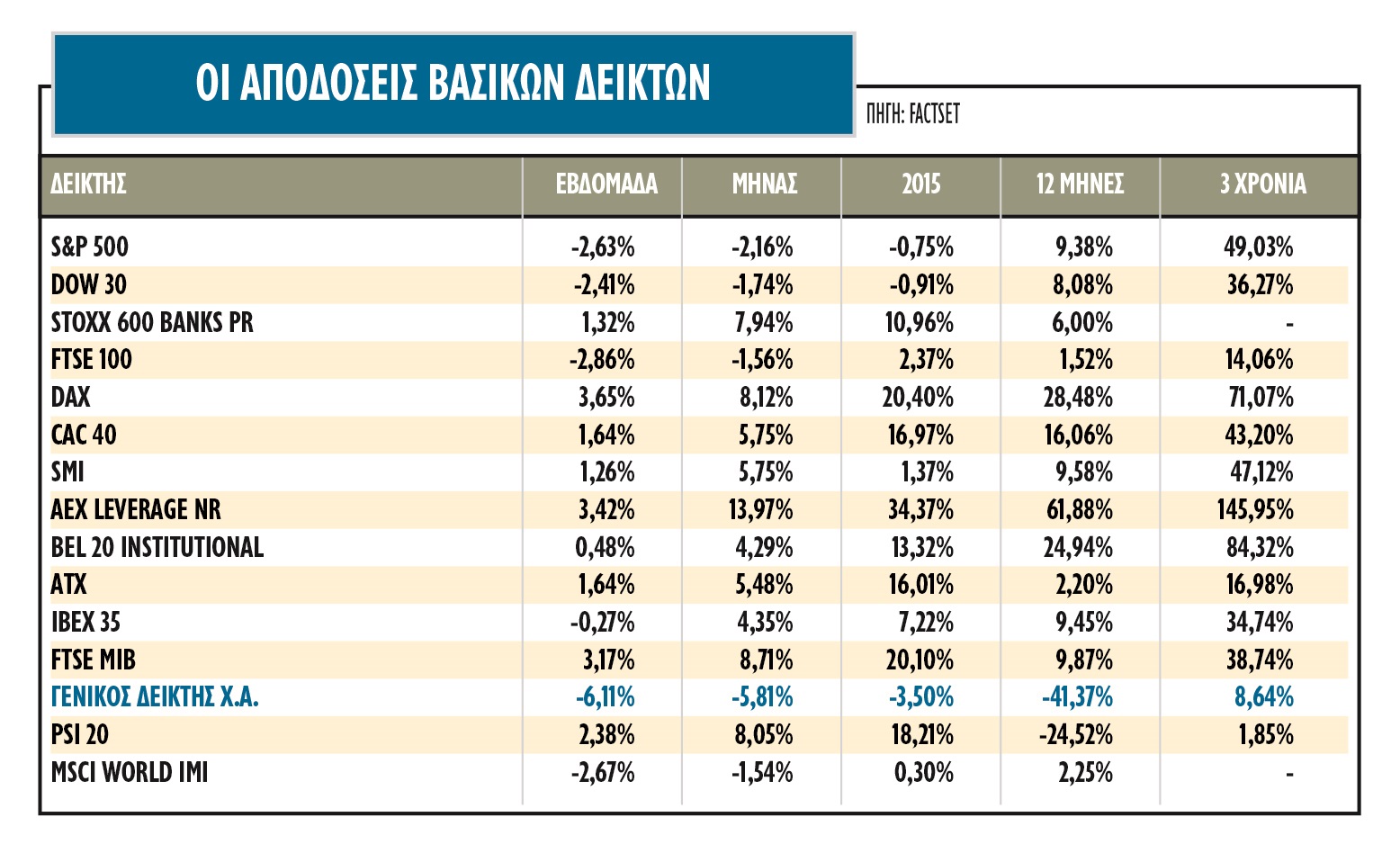

Το γεγονός ότι ο Γενικός Δείκτης διατηρείται σε επίπεδα ανώτερα από αυτά του Ιουνίου του 2012, οφείλεται σχεδόν αποκλειστικά στην αντίσταση που προβάλλουν οι μετοχές εταιρειών που διαθέτουν διεθνοποιημένο χαρακτήρα (π.χ. Coca Cola, Μυτιληναίος, ΜΕΤΚΑ, Τιτάν, Folli Follie, Motor Oil) ή εταιρειών με πολύ ισχυρά θεμελιώδη μεγέθη (π.χ. ΟΤΕ, ΟΠΑΠ, Αεροπορία Αιγαίου). Οι μετοχές αυτές είναι διαπραγματεύσιμες σε επίπεδα Γενικού Δείκτη 1.200-1.300 μονάδων.

Η υπεραπόδοση αυτών των τίτλων ερμηνεύεται από τρεις κυρίως παράγοντες. Κατ' αρχάς, εκτιμάται από πολλούς ότι μπορούν να συνεχίσουν να επιβιώνουν και ενδεχομένως να αναπτύσσονται ακόμη και αν επαληθευθούν δυσμενή σενάρια για την ελληνική οικονομία. Δεύτερον, έχουν ικανοποιητική εμπορευσιμότητα και, τρίτον, σε μια περίοδο τόσο μεγάλης γενικότερης αβεβαιότητας, πολλοί επενδυτές επιλέγουν να βρουν καταφύγιο στα πλέον «ασφαλή» χαρτιά του Χρηματιστηρίου.

Κατά τα άλλα, οι τραπεζικές μετοχές χαρακτηρίζονται από μεγάλη πτώση και έντονες διακυμάνσεις, καθώς τόσο η επιδείνωση των προοπτικών για την οικονομία όσο και η αβεβαιότητα για το θεσμικό πλαίσιο των «κόκκινων δανείων» έχει αυξήσει δραματικά το ύψος των μη εξυπηρετούμενων δανείων. Κύκλοι της αγοράς φοβούνται πως νέες αυξήσεις μετοχικού κεφαλαίου είναι απαραίτητες για τις τράπεζες, καθώς θεωρούν δύσκολο το σενάριο να αναλάβει το ίδιο το δημόσιο ένα μέρος του κόστους από τη διαγραφή επισφαλών απαιτήσεων.

Πάντως, δεν είναι λίγες οι μετοχές του Χρηματιστηρίου της Αθήνας που με βάση τις τρέχουσες τιμές τους στο ταμπλό, προσφέρουν μερισματική απόδοση υψηλότερη από αυτήν των επιτοκίων στις προθεσμιακές καταθέσεις και ενδεικτικά μόνο αναφέρουμε τις περιπτώσεις Πλαίσιο, Autohellas, Entersoft και Grivalia.

Η εικόνα στο Χ.Α.

Με κομμένη την ανάσα κινούνται οι μετοχές στο ελληνικό χρηματιστήριο αφού μετά τη συμφωνία του Eurogroup της 20ής Φεβρουαρίου και σε δέκα περίπου συνεδριάσεις ο βασικός χρηματιστηριακός δείκτης έχει χάσει το 18% της αξίας του. Αν και η πτώση του Γενικού Δείκτη δεν φαίνεται υπερβολική, η πορεία του δείκτη των ελληνικών τραπεζών, ο οποίος αποτελεί το βαρόμετρο της ψυχολογίας, διαμορφώνεται σχεδόν 40% χαμηλότερα.

Με κομμένη την ανάσα κινούνται οι μετοχές στο ελληνικό χρηματιστήριο αφού μετά τη συμφωνία του Eurogroup της 20ής Φεβρουαρίου και σε δέκα περίπου συνεδριάσεις ο βασικός χρηματιστηριακός δείκτης έχει χάσει το 18% της αξίας του. Αν και η πτώση του Γενικού Δείκτη δεν φαίνεται υπερβολική, η πορεία του δείκτη των ελληνικών τραπεζών, ο οποίος αποτελεί το βαρόμετρο της ψυχολογίας, διαμορφώνεται σχεδόν 40% χαμηλότερα.

Οι τεταμένες διαπραγματεύσεις με τους Ευρωπαίους εταίρους και οι ανησυχίες για την κατάρρευση της οικονομίας αρχίζουν να φοβίζουν και τους πιο αισιόδοξους ενώ το μπρα ντε φερ Ελλάδας, Ευρώπης και Ευρωπαϊκής Κεντρικής Τράπεζας απεικονίζεται καθημερινά στις αξίες των τραπεζικών μετοχών. Η Τράπεζα Πειραιώς κατέγραψε αλλεπάλληλα ιστορικά χαμηλά κάτω από την τιμή της 28ης Ιανουαρίου, η Eurobank απέχει μόλις 7%, η Alpha Bank 17% και η Εθνική Τράπεζα κρατάει ακόμα με 40% απόσταση από τα 0,79 ευρώ στις 28 Ιανουαρίου. Είναι χαρακτηριστικό ότι οι τέσσερεις συστημικές τράπεζες αθροιστικά αξίζουν λιγότερο από 12 δισ. ευρώ.

Η πλήρης διχοτόμηση της αγοράς μετοχών σε τράπεζες και μη φαίνεται από τις αποδόσεις των λοιπών δεικτοβαρών μετοχών στο έτος. Με εξαίρεση την ΕΥΔΑΠ και τον ΟΠΑΠ, που σημειώνουν απώλειες 5,6% και 4% αντίστοιχα, οι υπόλοιπες ελληνικές μετοχές κινούνται σε θετικό έδαφος. Η ΔΕΗ σημειώνει άνοδο 3%, τα Ελληνικά Πετρέλαια 4,5%, ΕΛΛΑΚΤΩΡ και ΓΕΚ ΤΕΡΝΑ περίπου 4% έκαστη.

Εκτός όμως από τους παραπάνω τίτλους με τα μικρά κέρδη υπάρχει και μια δεκάδα μετοχών με διψήφια απόδοση παρά το τρομοκρατικό κλίμα για την Ελλάδα και τις οικονομικές προοπτικές της. Η Viohalco ξεπερνά το 70% σε απόδοση φέτος, η ΤΕΡΝΑ Ενεργειακή το 40%, η Μυτιληναίος το 25%, ο ΟΛΠ το 20% όπως και η ΕΧΑΕ, ενώ κέρδη άνω του 7% σημειώνουν και Jumbo, Τιτάν, Motor Oil και Aegean Airlines.

Την ίδια στιγμή, η μεσαία κεφαλαιοποίηση, με εξαίρεση τη μετοχή του ΟΛΘ που έχει χάσει πάνω από το 25% της αξίας και την J&P Άβαξ το 15%, η πλειονότητα τους σημειώνει καλύτερες αποδόσεις από τους δείκτες. Οι μετοχές των Πλαστικών Θράκης και της Intralot ξεχωρίζουν με κέρδη άνω του 50% ενώ η Τράπεζα Αττικής σημειώνει απόδοση άνω του 40%.

Την ίδια στιγμή, η μεσαία κεφαλαιοποίηση, με εξαίρεση τη μετοχή του ΟΛΘ που έχει χάσει πάνω από το 25% της αξίας και την J&P Άβαξ το 15%, η πλειονότητα τους σημειώνει καλύτερες αποδόσεις από τους δείκτες. Οι μετοχές των Πλαστικών Θράκης και της Intralot ξεχωρίζουν με κέρδη άνω του 50% ενώ η Τράπεζα Αττικής σημειώνει απόδοση άνω του 40%.

Δυστυχώς, ο φόβος και η αβεβαιότητα ότι όλα μπορεί να τιναχθούν στο αέρα εξακολουθεί να υπάρχει, αφού το βασικότατο θέμα χρηματοδότησης της οικονομίας παραμένει άλυτο. Συνεπώς, η κυρίαρχη άποψη είναι ότι η μεταβλητότητα στην ελληνική αγορά μετοχών και ομολόγων θα παραμείνει τους επόμενους μήνες.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς