Μετά από έξι χρόνια ύφεσης, το 2014 αναμένεται να αποτελέσει το σημείο καμπής για την Ελλάδα, σύμφωνα με τις φθινοπωρινές προβλέψεις της Ε.Ε. Η ιδιωτική κατανάλωση και οι εξαγωγές, βοηθούμενες από τον τουρισμό, ωθούν την πολυαναμενόμενη ανάκαμψη της χώρας. Όμως, το μέγεθος της ανάκαμψης αυτής εξαρτάται και από τις επιπτώσεις που μπορεί να έχει στις επενδύσεις η πολιτική αβεβαιότητα.

Στις εκτιμήσεις που παρουσιάζονται υπάρχουν διαφοροποιήσεις έναντι αυτών της περασμένης άνοιξης:

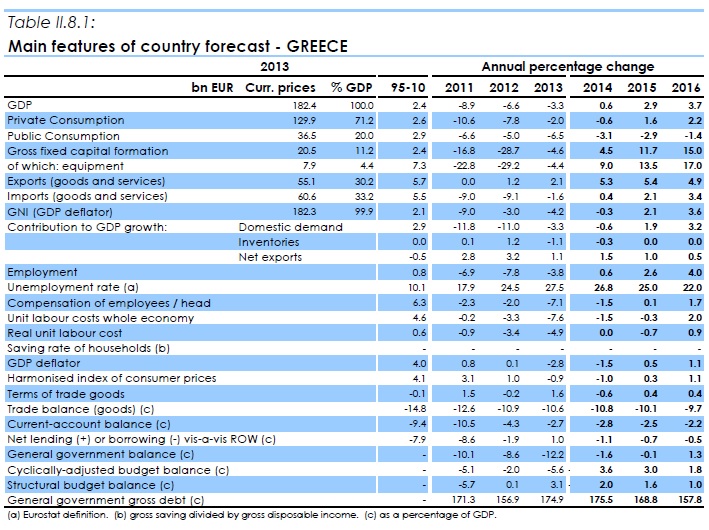

* Για την πορεία του ΑΕΠ δεν αλλάζει η πρόβλεψη για το 2014 ούτε και για το 2015 (0,6% και 2,9% του ΑΕΠ αντίστοιχα) και παραμένει ευθυγραμμισμένη με τις προβλέψεις της κυβέρνησης. Όσο για το 2016, ο πήχης μπαίνει πολύ ψηλά, στο 3,7% του ΑΕΠ.

* Η ανεργία αναμένεται να κινηθεί στο 26,8% φέτος και να πέσει στο 25% το 2015 (26% και 24% αντίστοιχα ήταν η πρόβλεψη την περασμένη άνοιξη) και εν συνεχεία το 2016 αναμένεται να κινηθεί στο 22%.

* Το έλλειμμα του προϋπολογισμού υπολογίζεται σε 1,6% για φέτος και μόλις σε 0,1% του ΑΕΠ το 2015 (η προηγούμενη πρόβλεψη έκανε λόγο για έλλειμμα 1% το 2015). Για το 2016 αναμένεται πλεόνασμα 1,3% του ΑΕΠ. Επί τα βελτίω έχει προσαρμοστεί και η πρόβλεψη για το κυκλικά προσαρμοσμένο πλεόνασμα (λαμβάνει υπόψη την ύφεση). Τοποθετείται στο 3,6% για φέτος, στο 3% το 2015 και στο 1,8% το 2016 (την άνοιξη η πρόβλεψη ήταν 2,8% φέτος και 0,9% το 2015).

Αμετάβλητη ουσιαστικά παραμένει η πρόβλεψη για το πρωτογενές πλεόνασμα (με βάση τους ορισμούς της Eurostat): τοποθετείται στο 2,7% για το 2014, στο 4,1% το 2015 και εκτοξεύεται στο 5,4% του ΑΕΠ το 2016.

* Σημαντική αποκλιμάκωση χρέους αναμένει η Κομισιόν για το 2015 χάρη και στο γεγονός ότι δεν προέκυψαν ανάγκες για την ανακεφαλαιοποίηση των τραπεζών μετά τα stress tests. Συγκεκριμένα ενώ την άνοιξη υπολόγιζε ότι το χρέος θα κινηθεί στο 177,2% του ΑΕΠ φέτος και θα περιοριστεί στο 172,4% του ΑΕΠ το 2015, τώρα αλλάζει την εκτίμηση και υποστηρίζει ότι το χρέος θα κλείσει φέτος στο 175,5% του ΑΕΠ και θα μειωθεί σε 168,8% του ΑΕΠ την επόμενη χρονιά. Για το 2016 η πρόβλεψη είναι υποχώρηση στο 157,8% του ΑΕΠ.

Επιστροφή στην ανάπτυξη

Σύμφωνα με τη φθινοπωρινή έκθεση της Ε.Ε., μετά από μια συνεχή ενδυνάμωση καθ’ όλη τη διάρκεια του 2014, ο Δείκτης Οικονομικού Κλίματος και ο PMI άρχισαν να αποδυναμώνονται προς το τέλος του καλοκαιριού. Οι επίμονα σφιχτές πιστωτικές συνθήκες και η αργή απορρόφηση των πόρων της Ε.Ε. και της ΕΤΕπ συνεχίζουν να αποτελούν σημαντικούς παράγοντες που περιορίζουν την ανάκαμψη των επενδύσεων.

Ωστόσο, η ιδιωτική κατανάλωση αναμένεται να ανακάμψει γρήγορα και οι εξαγωγές να συνεχίσουν να εμφανίζουν ισχυρές επιδόσεις, χάρη στον τουριστικό και στον ναυτιλιακό τομέα. Η ελληνική οικονομία προβλέπεται ότι θα αναπτυχθεί με 0,6% σε πραγματικούς όρους φέτος.

Η ανάκαμψη αναμένεται να ενισχυθεί το επόμενο έτος. Ωστόσο, η αβεβαιότητα αναφορικά με την εφαρμογή πολιτικής φαίνεται ότι θα συνεχίσει να επιβαρύνει τις αποφάσεις για επενδύσεις το α’ εξάμηνο του 2015. Η ανάπτυξη της ιδιωτικής κατανάλωσης στηρίζεται από τις προσδοκίες για χαμηλό πληθωρισμό, από τις αυξήσεις στα διαθέσιμα εισοδήματα και τη χρήση αποθεμάτων που κρατήθηκαν εκτός τραπεζικού συστήματος κατά τη διάρκεια της κρίσης.

Οι εξαγωγές προβλέπεται ότι θα εκτιναχθούν το 2015, με τη στήριξη της υποτίμησης του ευρώ και τη βελτίωση της ανταγωνιστικότητας και της ποιότητας του επιχειρηματικού κλίματος. Ως αποτέλεσμα, το πραγματικό ΑΕΠ προβλέπεται να αυξηθεί κατά 2,9% το 2015.

Το 2016, το πραγματικό ΑΕΠ προβλέπεται ότι θα συνεχίσει να αυξάνεται και θα επεκταθεί 3,7%, καθώς θα αυξάνεται η δυναμική των επενδύσεων και η οικονομία θα αρχίσει να δρέπει τους καρπούς των συνεχιζόμενων διαρθρωτικών μεταρρυθμίσεων.

Το έλλειμμα τρεχουσών συναλλαγών της Ελλάδας αναμένεται να αγγίξει το 2,8% του ΑΕΠ το 2014 και στη συνέχεια να βελτιωθεί στο 2,5% το 2015 και στο 2,2% το 2016, καθώς θα αυξάνονται οι εξαγωγές, επωφελούμενες από την οικονομική ανάκαμψη και τις μεταρρυθμίσεις.

Η ανεργία αναμένεται να υποχωρήσει στο 26,8% το 2014, αντανακλώντας τη δημιουργία νέων θέσεων εργασίας και την επίδραση των προγραμμάτων στήριξης της απασχόλησης. Μια σχετικά ισχυρή πτώση της ανεργίας στο 25% το 2015 και στο 22% το 2016 θα πρέπει να αναμένεται χάρη στην αύξηση των επενδύσεων, στη συνέχιση των προγραμμάτων απασχόλησης και στην καρποφορία των διαρθρωτικών μεταρρυθμίσεων.

Οι τιμές καταναλωτή εκτιμάται ότι θα υποχωρήσουν 1% το 2014, αντανακλώντας τη μείωση του εργατικού κόστους ανά μονάδα προϊόντος και την εφαρμογή μεταρρυθμίσεων στην αγορά προϊόντων, κυρίως σε ό,τι αφορά την απάλειψη των στρεβλώσεων και την αύξηση του ανταγωνισμού στους τομείς του λιανικού εμπορίου, της υγείας και της ενέργειας. Καθώς η οικονομική ανάκαμψη θα αυξάνει τον ρυθμό της, οι τιμές αναμένεται να αυξηθούν 0,3% το 2015 και 1,1% το 2016.

Μέγιστο ρίσκο η αβεβαιότητα

Εντούτοις, η Ε.Ε. στις φθινοπωρινές προβλέψεις της προειδοποιεί ότι η ανάπτυξη του ΑΕΠ θα μπορούσε να είναι ισχνότερη από το προβλεπόμενο εάν η αβεβαιότητα σε ό,τι αφορά την εφαρμογή της πολιτικής είχε ισχυρότερη του αναμενόμενου επίπτωση στην εμπιστοσύνη και στις επενδύσεις, ή εάν γεωπολιτικές εξελίξεις είχαν ισχυρότερη επίπτωση στην περιοχή.

Στο θετικό σενάριο, οι εξαγωγές μπορεί να υπερβούν τις εκτιμήσεις και η επενδυτική εμπιστοσύνη θα μπορούσε να αυξηθεί, ιδιαίτερα χάρη στον επιτυχή διακανονισμό των μη εξυπηρετούμενων δανείων και στα θετικά αποτελέσματα του AQR και των stress tests. Σε γενικές γραμμές, όμως, η ισορροπία των ρίσκων δείχνει να είναι πτωτική, αφού υπάρχει σημαντική αβεβαιότητα για τους επόμενους μήνες.

Βελτιώνεται η κατάσταση στον προϋπολογισμό

Το έλλειμμα της γενικής κυβέρνησης (σ.σ. με βάση τη μέτρηση της Eurostat που διαφοροποιείται από αυτήν που χρησιμοποιείται για το μνημόνιο) επιδεινώθηκε στο 12,2% του ΑΕΠ το 2013, από 8,6% του ΑΕΠ το 2012, κυρίως λόγω του προσωρινού κόστους της ανακεφαλαιοποίησης των τραπεζών, η οποία ανήλθε στο 10,4% του ΑΕΠ το 2013 και στο 2,9% το 2012. Ωστόσο, η δημοσιονομική κατάσταση βελτιώθηκε σημαντικά πέρυσι.

Το 2014, το έλλειμμα αναμένεται να μειωθεί στο 1,6% του ΑΕΠ, δεδομένων της έκτακτης φύσης του κόστους στήριξης των τραπεζών το 2013 και των συνεχιζόμενων βελτιώσεων στον προϋπολογισμό, όπως για παράδειγμα η μεγάλη μεταρρύθμιση στα φορολογικά έσοδα και η μείωση των δαπανών. Αυτή η πρόβλεψη, σημειώνει η Ε.Ε., υποθέτει πως, όπως συνέβη και τα τελευταία χρόνια, η κυβέρνηση θα ασκήσει αυστηρό έλεγχο επί των δαπανών προς το τέλος του έτους προκειμένου να διασφαλίσει ότι θα επιτευχθεί ο στόχος για πρωτογενές πλεόνασμα 1,5% του ΑΕΠ για το 2014.

Οι προβλέψεις για το 2015 και το 2016 υποθέτουν πως η Ελλάδα θα επιτύχει τους στόχους για πρωτογενές πλεόνασμα 3% και 4,5% του ΑΕΠ αντίστοιχα, ως αποτέλεσμα των δημοσιονομικών και των διαρθρωτικών μεταρρυθμίσεων στο πλαίσιο του προγράμματος διάσωσης και της βελτίωσης του οικονομικού περιβάλλοντος. Αναλόγως, η Ελλάδα θα καταγράψει πλεόνασμα της γενικής κυβέρνησης 1,3% του ΑΕΠ το 2016.

Η δημοσιονομική προσαρμογή και οι διαρθρωτικές μεταρρυθμίσεις των τελευταίων ετών έχουν βελτιώσει σημαντικά το διαρθρωτικό δημοσιονομικό ισοζύγιο της χώρας και το έχουν μετατρέψει σε ευμέγεθες πλεόνασμα.

Το χρέος της κυβέρνησης ως ποσοστό του ΑΕΠ αναμένεται να σταθεροποιηθεί φέτος, και να μειωθεί σημαντικά από το 2015 και ύστερα, καθώς θα συνεχίσουν να βελτιώνονται το πρωτογενές πλεόνασμα και η οικονομική ανάπτυξη. Η ανάγκη για μικρές ανακεφαλαιοποιήσεις των τραπεζών, που προέκυψε από τα stress tests, αναμένεται να οδηγήσει σε χαμηλότερο δανεισμό από τον EFSF, μειώνοντας ανάλογα και το χρέος.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα