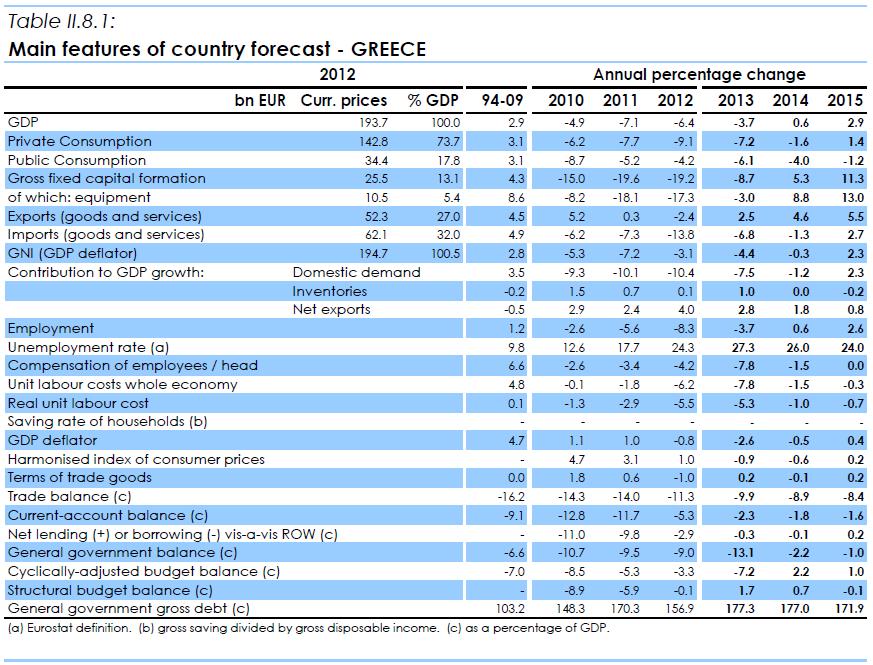

Βελτιωμένη εικόνα για την ελληνική οικονομία καταγράφει η Κομισιόν στις χειμερινές προβλέψεις. Κατεβάζει στο 3,7% του ΑΕΠ την πρόβλεψη για την ύφεση του 2013 (όπως άλλωστε έχει ανακοινωθεί από την ΕΛΣΤΑΤ), αλλά διατηρεί σταθερή την πρόβλεψη για ανάπτυξη 0,6% το 2014 και 2,9% του ΑΕΠ το 2015.

Καταγράφει βελτιωμένη εικόνα για το έλλειμμα του 2013 το οποίο υπολογίζει σε 13,1% του ΑΕΠ από 13,5% το φθινόπωρο. Στο μέγεθος αυτό βέβαια περιλαμβάνεται το κόστος ανακεφαλαιοποίησης των τραπεζών (11% του ΑΕΠ). Για το 2014 το έλλειμμα προσδιορίζεται σε 2,2% (από 2%) και για το 2015 σε 1% (από 1,1%).

Από την άλλη πλευρά, σε επίπεδο δομικού πλεονάσματος προβλέπει ότι αυτό διαμορφώθηκε πολύ υψηλότερα για το 2013 (1,7% του ΑΕΠ από 1,2% που περίμενε το φθινόπωρο), ενώ για το 2014 το τοποθετεί στο 0,7% του ΑΕΠ.

Αναφορικά με το πρωτογενές αποτέλεσμα του προϋπολογισμού, η σημερινή εκτίμηση για το 2013 είναι κατά 0,6% του ΑΕΠ καλύτερη από την αντίστοιχη του φθινοπώρου. Τοποθετείται (περιλαμβανομένου όμως του κόστους διάσωσης των τραπεζών -11% του ΑΕΠ- που δεν υπολογίζεται με βάση τη μεθοδολογία του Μνημονίου) στο -8,8% του ΑΕΠ αντί προηγούμενης πρόβλεψης για -9,4% του ΑΕΠ. Πρακτικά δηλαδή τοποθετεί το πρωτογενές πλεόνασμα στα επίπεδα του 2,2% του ΑΕΠ, όσο περίπου και ο ελληνικός προϋπολογισμός.

Σε ανακοίνωσή του το ελληνικό υπουργείο Οικονομικών τονίζει ότι οι προβλέψεις της Κομισιόν επιβεβαιώνουν τις εκτιμήσεις της κυβέρνησης για τον προϋπολογισμό του 2013.

«Η Ελλάδα, σύμφωνα τόσο με το Πρόγραμμα Οικονομικής Πολιτικής όσο και με το Ευρωπαϊκό Σύστημα Λογαριασμών, χωρίς την επίπτωση του προγράμματος στήριξης των τραπεζών, η οποία εκτιμάται υψηλότερη από τις προβλέψεις του Προϋπολογισμού επιτυγχάνει, νωρίτερα, σημαντικό, υψηλότερο από τις προβλέψεις πρωτογενές πλεόνασμα», σημειώνει.

Επιστρέφει η ανάπτυξη

Τα πρόσφατα στοιχεία στηρίζουν τις προσδοκίες ότι η Ελλάδα θα επιστρέψει στην ανάπτυξη το 2014, τονίζει στη χειμερινή της έκθεση η Ε.Ε. Οι δείκτες εμπιστοσύνης συνεχίζουν να βελτιώνονται, ενώ τα οικονομικά στοιχεία που ανακοινώνονται δείχνουν τα πρώτα σημάδια ανάκαμψης. Οι διαρθρωτικές μεταρρυθμίσεις που υλοποιήθηκαν στις αγορές εργασίας και προϊόντων βελτίωσαν την ανταγωνιστικότητα, οδηγώντας σε προσδοκίες για ενίσχυση των εξαγωγών και των επενδύσεων.

Σύμφωνα με την έκθεση, το δεύτερο ήμισυ του 2013 η ύφεση συνέχισε να αμβλύνεται, καθώς το πραγματικό ΑΕΠ συρρικνώθηκε με επιβραδυνόμενο ρυθμό σε ετήσια βάση: από το -5,5% το α' τρίμηνο του 2013, στο -2,6% το δ' τρίμηνο. Η ισχυρή ανάκαμψη του τουρισμού από την περασμένη άνοιξη με τις επιδράσεις που είχε στην οικονομία, βοήθησε στην τάση αυτή, η οποία συνεχίζεται, παρά το γεγονός ότι η υψηλή συγκέντρωση φορολογικών πληρωμών το τελευταίο τρίμηνο του 2013 επηρέασε την κατανάλωση.

Συνολικά το πραγματικό ΑΕΠ το 2013 προβλέπεται ότι συρρικνώθηκε κατά 3,7%, έναντι της φθινοπωρινής πρόβλεψης για ύφεση 4%.

Ο Δείκτης Οικονομικού Κλίματος γύρισε και πάλι σε ανοδική τροχιά τον Ιανουάριο του 2014, λόγω των υπηρεσιών και του λιανικού εμπορίου, και ο δείκτης PMI πέρασε το επίπεδο των 50 μονάδων για πρώτη φορά από τον Αύγουστο του 2009. Αυτό υποδηλώνει επίσης επέκταση της παραγωγής και των νέων παραγγελιών.

Η αποπληρωμή κρατικών οφειλών και η ταχύτερη απορρόφηση των κονδυλίων της Ε.Ε. και της ΕΤΕπ μέσω της επανεκκίνησης μεγάλων projects όπως τα οδικά έργα, αναμένεται να βοηθήσουν στην άρση των περιορισμών της ρευστότητας και να στηρίξουν τις επενδύσεις το 2014. Η διαδικασία ανακεφαλαιοποίησης των τραπεζών και η δημοσιονομική σταθεροποίηση λειτουργούν επίσης υποστηρικτικά.

Με οδηγό τις εξαγωγές και τις επενδύσεις, το πραγματικό ΑΕΠ αναμένεται να επεκταθεί το 2014 με ετήσιο ρυθμό 0,6%. Ωστόσο, η ιδιωτική κατανάλωση αναμένεται να συνεχίσει να υποχωρεί, ευθυγραμμιζόμενη με το διαθέσιμο εισόδημα, με τη συνεχιζόμενη πτώση των τιμών να μετριάζει κάπως την επίπτωση των πρόσφατων προσαρμογών στους μισθούς.

Η ανάκαμψη αναμένεται να ενισχυθεί το 2015, καθώς οι επενδύσεις -που θα προσελκυσθούν και από τις ευκαιρίες που δημιουργούν οι συνεχιζόμενες διαρθρωτικές μεταρρυθμίσεις- θα γίνουν ο βασικός μοχλός της ανάκαμψης. Η ανάκαμψη της ευρωζώνης θα στηρίξει την αναβίωση των εξαγωγών προϊόντων, καθώς και την ενίσχυση των ναυτιλιακών και των τουριστικών εσόδων. Με την ανάκαμψη της κατανάλωσης, η ανάπτυξη του πραγματικό ΑΕΠ προβλέπεται στο 2,9%.

Το ποσοστό της ανεργίας εκτιμάται ότι διαμορφώθηκε στο 27,3% το 2013. Οι μεταρρυθμίσεις σε ό,τι αφορά τους μισθούς έχουν ήδη συνεισφέρει στη σημαντική βελτίωση της ανταγωνιστικότητας κόστους, που σε συνδυασμό με τα ανακοινωθέντα προγράμματα στήριξης της απασχόλησης, και την αύξηση των επενδύσεων, θα οδηγήσει σε σχετικά ισχυρή προβλεπόμενη μείωση της ανεργίας στο 26% το 2014 και στο 24% το 2015.

Οι τιμές καταναλωτή μειώθηκαν κατά 0,9% το 2013 και αναμένεται να μειωθούν 0,6% το 2014, αντανακλώντας την ισχνή εγχώρια ζήτηση, τη μείωση του κόστους εργασίας ανά μονάδα προϊόντος και την επιβολή μεταρρυθμίσεων στην αγορά προϊόντων. Καθώς η οικονομική ανάκαμψη θα επιταχύνει τον ρυθμό της, οι τιμές αναμένεται να αυξηθούν κατά 0,2% το 2015.

Το έλλειμμα τρεχουσών συναλλαγών προβλέπεται στο -2,3% του ΑΕΠ για το 2013 και αναμένεται να περιοριστεί στο -1,8% του ΑΕΠ το 2014 και στο -1,6% το 2015, καθώς οι εξαγωγές και οι εισαγωγές θα τονωθούν μαζί με την οικονομική ανάκαμψη.

Τα θετικά ρίσκα σχετίζονται με την καλύτερη επίδοση των εξαγωγών, τις ισχυρότερες επιδόσεις στον τουρισμό ή και την ισχυρότερη επίπτωση ρευστότητας που θα έχει η εκκαθάριση προηγούμενων οφειλών. Στα αρνητικά ρίσκα συμπεριλαμβάνονται οι αστοχίες στην εφαρμογή της πολιτικής, που θα μπορούσε να υπονομεύσει την εμπιστοσύνη, επηρεάζοντας τις επενδύσεις και τις εξαγωγές. Τα ρίσκα θα πρέπει να επανεξεταστούν υπό το φως της ανακοίνωσης των στοιχείων της ΕΛΣΤΑΤ για το ΑΕΠ δ' τριμήνου 2013, στις 11 Μαρτίου 2014.

Βελτιώνεται η εικόνα στον προϋπολογισμό

Σύμφωνα με τη χειμερινή έκθεση της Κομισιόν, το 2013 το συνολικό έλλειμμα, στο οποίο συμπεριλαμβάνεται το κόστος της ανακεφαλαιοποίησης των τραπεζών, εκτιμάται πως αυξήθηκε στο 13,1% του ΑΕΠ από 9% του ΑΕΠ το 2012. Η επιδείνωση αυτή οφείλεται κυρίως στα έκτακτα κόστη της ανακεφαλαιοποίησης των τραπεζών (11% του ΑΕΠ), τα οποία αντιστάθμισαν τη βελτίωση της δημοσιονομικής κατάστασης και των υψηλότερων μεταφορών από τα κράτη μέλη που αντιστοιχούν σε κέρδη που έβγαλαν από ελληνικά κρατικά ομόλογα τα οποία διακρατούσε το ευρωσύστημα. Το δομικό ισοζύγιο προβλέπεται ότι μετατράπηκε σε πλεόνασμα 1,7% του ΑΕΠ, 1,8 ποσοστιαία μονάδα υψηλότερα απ' ό,τι το 2012.

Οι τρέχουσες προβλέψεις υποθέτουν ότι οι στόχοι του προγράμματος για το 2014 και το 2015 θα υλοποιηθούν μέσω μέτρων που θα συζητηθούν κατά τη διάρκεια της συνεχιζόμενης αναθεώρησης. Συνεπώς, το συνολικό έλλειμμα προβλέπεται να μειωθεί στο 2,2% του ΑΕΠ το 2014 και στο 1% του ΑΕΠ το 2015.

Μετά την «κορύφωσή» της το 2013, η αναλογία κρατικού χρέους/ΑΠΕ αναμένεται να μειωθεί ελαφρώς το 2014, και να σημειώσει πιο ουσιαστική πτώση το 2015 και μετά, καθώς το δημοσιονομικό ισοζύγιο θα συνεχίσει να βελτιώνεται και θα ξαναρχίσει η οικονομική ανάπτυξη.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία