Μια χώρα μπορούσε να χρεοκοπήσει όσο το νόμισμα της ήταν συνδεμένο με το χρυσό, επειδή πολύ απλά είχαν εξαντληθεί τα αποθέματα της στο πολύτιμο μέταλλο. Ωστόσο από το 1971 που έπαψε να υφίσταται η υποχρέωση της σύνδεσης με τον χρυσό, καμία νομισματικά κυρίαρχη χώρα δεν μπορεί να χρεοκοπήσει από τη στιγμή που τα χρέη είναι στο δικό της νόμισμα και διαθέτει δικιά της Κεντρική Τράπεζα.

Στην σημερινή εποχή όπου κάθε κρατικό νόμισμα δεν υποστηρίζεται άμεσα από κάτι συγκεκριμένο, μια κυβέρνηση δεν μπορεί να ξεμείνει από χρήματα, καθώς έχει τη δυνατότητα να τυπώσει όσα χρειάζεται. Ο μόνος τρόπος να χρεοκοπήσει είναι να έχει εκδώσει ομόλογα με ρήτρα ενός ξένου νομίσματος, όπως για παράδειγμα με το δολάριο ή το ευρώ. Ένα νόμισμα δηλαδή που δεν μπορεί να εκτυπώσει.

Βέβαια το ανεξέλεγκτο τύπωμα χρημάτων οδηγεί σε ένα άλλο πρόβλημα. Εάν εκτυπωθούν πάρα πολλά, αυτό συνεπάγεται διάβρωση της αγοραστικής δύναμης του νομίσματος από τον πληθωρισμό ή σε ακραίες περιπτώσεις, τον υπερπληθωρισμό. Αυτό οδηγεί τελικά και πάλι στην χρεοκοπία, απλά από άλλο δρόμο.

Πως δημιουργείται το χρήμα

Το νέο χρήμα δημιουργείται ως επί το πλείστον με δύο τρόπους:

α) Όταν οι εμπορικές τράπεζες παρέχουν νέα δάνεια, με ρυθμό μεγαλύτερο από την αποπληρωμή των παλαιότερων, αυξάνοντας την προσφορά χρήματος. Ποιο είναι το όριο των τραπεζών να μοιράζουν χρήμα ανεξέλεγκτα; Περιορίζονται από την ζήτηση των πελατών, τη διασφάλιση ότι πολλά από αυτά τα δάνεια δεν θα γίνουν προβληματικά καθιστώντας την τράπεζα αφερέγγυα, την κάλυψη σε υγιή περιουσιακά στοιχεία (δηλαδή δάνεια, αλλά όχι κόκκινα) και ορισμένους δείκτες ρευστότητας.

β) Όταν η κυβέρνηση ξοδεύει πολύ περισσότερα από όσα εισπράττει από φόρους. Προκειμένου να χρηματοδοτήσει τα δημοσιονομικά ελλείμματα, είτε δανείζεται εκδίδοντας ομόλογα, είτε η κεντρική τράπεζα δημιουργεί χρήμα από κοπανιστό αέρα για να αγοράσει ένα μεγάλο κομμάτι της έκδοσης κρατικών ομολόγων που σχετίζεται με αυτό το έλλειμμα. Αυτό τεχνικά δεν έχει όριο. Ωστόσο αν γίνει σε αρκετά μεγάλη κλίμακα είναι πιθανό να προκαλέσει υψηλό πληθωρισμό.

Οι αγοραστές ομολόγων αναπτυσσόμενων κρατών στην διεθνή αγορά, προτιμούν τα ομόλογα σε ρήτρα άλλου σταθερότερου νομίσματος, συνήθως του δολαρίου. Όχι του τοπικού, θέλοντας να αποφύγουν την διάβρωση της αξία τους. Τα κράτη προκειμένου να αντλήσουν χρηματοδότηση, αναγκάζονται να εκδώσουν ομόλογα σε δολάριο. Συνεπώς δεν μπορούν να το εξοφλήσουν απλώς τυπώνοντας το δικό τους νόμισμα.

Με αυτόν τον τρόπο, έστω και έμμεσα, μια κυβέρνηση περιορίζεται από το να εκτυπώνει ασύστολα. Στο πλαίσιο ενός κανόνα του χρυσού, προκειμένου να διατηρηθεί η εμπιστοσύνη στην υποστήριξη ενός νομίσματος, οι κρατικές δαπάνες συνδέονται με ένα συνδυασμό φορολογίας και έκδοσης χρέους. Η κυβέρνηση θα έπρεπε να συλλέξει χρυσό ή κάτι αντίστοιχο από τους πολίτες της μέσω φορολογίας ή έκδοσης χρέους και στη συνέχεια να διαθέσει αυτά τα χρήματα πίσω στην οικονομία.

Ακόμα και μετά την εγκατάλειψη του χρυσού προτύπου, το σύστημα συνέχισε να λειτουργεί με αυτή τη νοοτροπία για δεκαετίες. Οι κρατικές δαπάνες αντισταθμίζονταν από ένα συνδυασμό φόρων και έκδοσης χρέους. Μέσα σε αυτό το νομισματικό σύστημα, το ίδιο το fiat νόμισμα δεν διέθετε εγγενή σπανιότητα, αντιμετωπίζονταν ως σχεδόν σπάνιο. Εξακολουθούσε να έχει κάποιους περιορισμούς στην δημιουργία του. Δεν είναι εντελώς αυθαίρετη η αύξηση της προσφοράς του.

Τα τελευταία χρόνια η νοοτροπία άλλαξε, καθώς οι οικονομολόγοι άρχισαν να εκφράζουν δημόσια, αυτό που θεωρούνταν ως μυστικό. Ότι σε αυτού του τύπου το νομισματικό σύστημα, η φορολογία και η έκδοση χρεών δεν πραγματοποιούνται απαραίτητα για τις κρατικές δαπάνες. Γίνονται απλώς για να συγκρατήσουν τον πληθωρισμό υπό έλεγχο. Η ικανότητα της κυβέρνησης να δαπανήσει δεν περιορίζεται από την είσπραξη φόρου ή την έκδοση χρεών.

Η περίπτωση των ΗΠΑ

Ο ισολογισμός της Ομοσπονδιακής Τράπεζας των ΗΠΑ αποτελείται κυρίως από κρατικά ομόλογα και ενυπόθηκους τίτλους, στην πλευρά του ενεργητικού. Στην πλευρά του παθητικού βρίσκονται τα φυσικά νομίσματα και τα τραπεζικά αποθέματα. Συνεπώς, εάν δεν υπήρχε η δυνατότητα εξόφλησης των χρεογράφων, η κεντρική τράπεζα θα είχε καταστεί εντελώς αφερέγγυα, επειδή θα δημιουργούνταν μια τρύπα μεγαλύτερη των 5 τρισεκατομμυρίων δολαρίων στην πλευρά του ενεργητικού του ισολογισμού τους.

Φυσικά οι κεντρικές τράπεζες δεν υπόκεινται στους ίδιους κανόνες με τις εμπορικές τράπεζες όσον αφορά στη φερεγγυότητα, δεδομένου ότι αποτελούν τον πυρήνα του συστήματος. Ωστόσο η δομική σύσταση τους θα είχε καταστεί άκυρη, τόσο από νομικής ή λογιστικής, όσο και από λογικής βάσης.

Υπό αυτές τις συνθήκες, το ίδιο το αμερικανικό δολάριο θα έπαυε να έχει αξία. Θα χρησιμοποιούνταν από κεκτημένη ταχύτητα λόγω της συνήθειας ή από την απουσία εναλλακτικής το πρώτο διάστημα. Για ποιο λόγο; Επειδή η εγγενή αξία του δολαρίου βασίζεται στις υποχρεώσεις εμπορικών τραπεζών (τραπεζικές καταθέσεις) και τις υποχρεώσεις της Ομοσπονδιακής Τράπεζας των ΗΠΑ (φυσικό νόμισμα και αποθέματα εμπορικών τραπεζών). Όλα αυτά τα ιδρύματα θα ήταν πλέον αφερέγγυα χωρίς την πλευρά του ενεργητικού που αποτελείται σε μεγάλο βαθμό από ομόλογα. Θα ήταν σαν μια ανάποδη πυραμίδα, που καταρρέει αφού αφαιρεθεί ο θεμέλιος λίθος (underlying capstone).

Σε αυτό το σενάριο, το πρόβλημα δεν θα είναι αποκλειστικά των ΗΠΑ. Πολλές κεντρικές τράπεζες άλλων χωρών που κατέχουν αμερικανικά ομόλογα ως μέρος των συναλλαγματικών τους διαθεσίμων, θα βρεθούν σε αδυναμία. Τα αποθεματικά τους σε δολάρια ή δολαριακούς τίτλους θα είναι πια άχρηστα, κάτι που πιθανότατα θα επηρεάσει την αξία του δικού τους εθνικού νομίσματος.

Σαν να μην έφτανε αυτό, το πολύπλοκο και αδιαφανές υπεράκτιο σύστημα που βασίζεται στο δολάριο πιθανότατα θα καταρρεύσει. Πολλές τράπεζες εκτός ΗΠΑ θα εκπέσουν στην βαθμίδα αξιολόγησης, καθώς πλέον θα θεωρηθούν αφερέγγυες, δημιουργώντας συστημικό πρόβλημα στις χώρες τους.

Οι παρενέργειες

Εάν το χρηματοπιστωτικό σύστημα σταματήσει να λειτουργεί για κάποιο χρονικό διάστημα, αφού κάτι τέτοιο συνεπάγεται αυτό το ενδεχόμενο, το αποτέλεσμα θα ήταν καταστροφικό. Αν τα ΑΤΜ και οι πιστωτικές κάρτες αχρηστευτούν, τα ίδια τα μετρητά μπορεί να είναι προβληματικά. Θα ήταν σαν να έχει σκάσει μια οικονομική πυρηνική βόμβα. Θα επικρατήσουν συνθήκες αντιπραγματισμού. Τα αντικείμενα που θα αποκτήσουν απότομα αξία θα είναι τρόφιμα που μπορούν να αποθηκευτούν, μπαταρίες, μπουκάλια με καθαρό νερό, σφαίρες, όπλα.

Μετά από λίγο καιρό κάποιες οικονομίες θα μπορούσαν να αρχίσουν να ανακάμπτουν, όπως ίσως η Ρωσία που έχει απο-δολαριοποιηθεί. Δεν είναι δύσκολο να καταλάβουμε γιατί οι χώρες που δεν βρίσκονται σε ιδιαίτερα φιλικές σχέσεις με τις ΗΠΑ διαφοροποιούν ολοένα και περισσότερο τα αποθεματικά τους. Θεωρούν πως κινδυνεύουν να υποστούν στοχευμένη αθέτηση πληρωμών.

Σε πρώτη φάση θα ευνοηθούν οι χώρες που έχουν υποχρεώσεις σε δολάρια, καθώς θα ωφεληθούν από την υποτίμηση του αμερικάνικου νομίσματος. Ωστόσο τα οφέλη θα εξανεμιστούν γρήγορα, καθώς το παγκόσμιο εμπόριο θα καταρρεύσει και η παγκόσμια οικονομία θα εισέλθει σε μια περίοδο αβεβαιότητας. Όλες οι χώρες είναι διασυνδεδεμένες η μία με την άλλη, σε μικρότερο ή μεγαλύτερο βαθμό.

Αυτού του είδους τα σενάρια χρησιμεύουν κυρίως για να δείξουν πόσο εύθραυστο είναι το χρηματοπιστωτικό σύστημα. Δεδομένου ότι δεν υπάρχει φυσικός περιορισμός στην προσφορά χρήματος, το νομισματικό σύστημα βασίζεται αποκλειστικά στην εμπιστοσύνη. Στηρίζεται στην πίστη ότι η κυβέρνηση θα περιορίσει τις ελλειμματικές δαπάνες τους σε λογικό βαθμό, έτσι ώστε ο πληθωρισμός να είναι σταδιακός και ελεγχόμενος.

Οι ωφελημένοι

Είναι προφανές πως οι μεγάλοι ωφελημένοι σε αυτή την περίπτωση θα είναι ο χρυσός και το Bitcoin. Το πλεονέκτημα που έχεις κατέχοντας κάποιο από τα δύο, είναι ότι δεν χρειάζεται να εμπιστευθείς κανένα τρίτο μέρος, όπως μια τράπεζα. Εάν κάποιος σας δώσει ένα χρυσό νόμισμα ή μια ποσότητα Bitcoin και απομακρυνθείτε, τότε μόλις συμμετείχατε σε μια μη αναστρέψιμη συναλλαγή.

Ο προσωπικός σας ισολογισμός περιλαμβάνει ένα περιουσιακό στοιχείο που αντιστοιχεί σε 0% υποχρεώσεις και 100% ίδια κεφάλαια. Η αξία αυτού του νομίσματος καθορίζεται από την αγορά και όποιος έχει τη φυσική κατοχή του, θεωρείται νόμιμος ιδιοκτήτης του. Η αξία του ως χρήματος δεν υπόκειται σε κανέναν κίνδυνο αντισυμβαλλόμενου.

Το Bitcoin εδώ θα έχει καθοριστικό πλεονέκτημα. Καταρχάς θα μπορεί να γίνει άμεσα η επαλήθευση αυθεντικότητας. Από τη στιγμή που μεταφέρεται σε κάποιο ηλεκτρονικό πορτοφόλι, είναι βέβαιο πως πρόκειται για αυθεντικό. Κατόπιν θα μπορεί να μεταφερθεί πολύ εύκολα, καθώς η ψηφιακή μορφή του δεν γνωρίζει φυσικά σύνορα. Σε λίγα λεπτά της ώρας μεταφέρεται οπουδήποτε στον κόσμο.

Αν μάλιστα αυτές οι δυστοπικές συνθήκες που αναφέρουμε συμβούν σε λίγο καιρό που θα έχει αναπτυχθεί και εξαπλωθεί η τεχνολογία του Lightning Network, όπως της Strike, τότε θα μπορεί να χρησιμεύσει και σαν καθημερινό μέσο ανταλλαγής. Το κόστος συναλλαγής θα είναι μηδενικό και η μεταφορά αξίας θα γίνεται σε ένα δευτερόλεπτο.

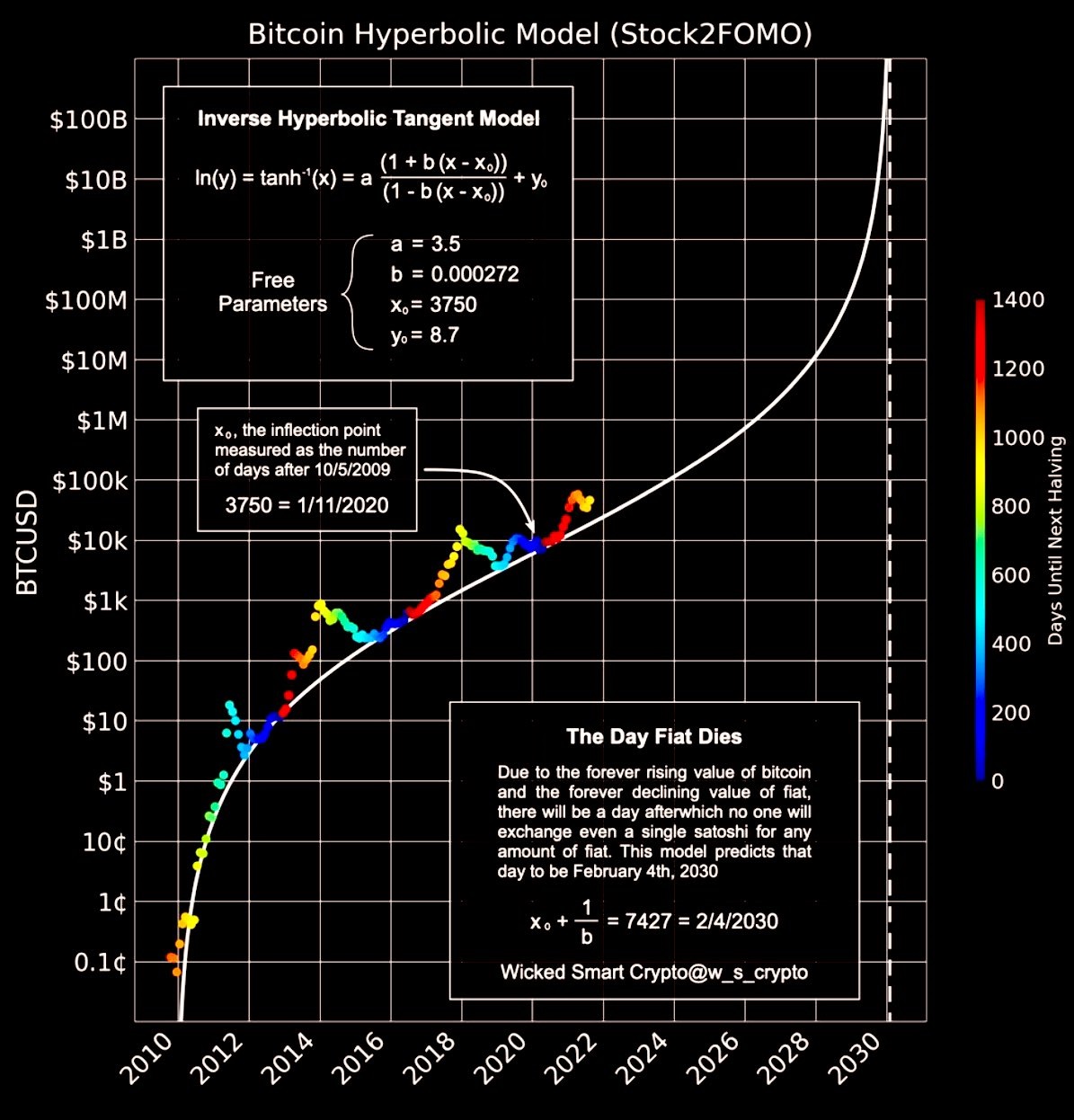

Αν σε αυτές τις οικονομικές συνθήκες η λύση δοθεί από το Bitcoin, εξηγείται η προοπτική που υπάρχει στην αξία του με βάση το μοντέλο Stock to Flow. Τα τεράστια νούμερα στην τιμή του θα προέρθουν από το πληθωριστικό σενάριο.

Τα συστήματα με fiat νομίσματα

Όλα, μα όλα, τα νομισματικά συστήματα που στηρίζονταν στην δημιουργία χρήματος χωρίς αντίκρισμα, έχουν αποτύχει στο να διατηρήσουν την αγοραστική τους δύναμη σε βάθος χρόνου. Πρόκειται για έναν κανόνα χωρίς εξαίρεση.

Η περίοδος από το 1971 μέχρι σήμερα, είναι η πρώτη στην ιστορία που όλες ή έστω οι περισσότερες χώρες έχουν υιοθετήσει ένα νομισματικό σύστημα που βασίζεται στα παραστατικά (fiat) νομίσματα. Από τότε έχουν εμφανιστεί υπερπληθωριστικές συνθήκες, όμως όχι για τα κυριότερα νομίσματα. Ο λόγος ήταν πως χρησιμοποιούν ένα σύστημα ελέγχου και ισορροπίας για να διατηρήσουν την αύξηση της προσφοράς χρήματος σε μέτρια επίπεδα.

Την περίοδο της πανδημίας, όταν για να στηρίξουν τις οικονομίες τους τα κράτη άρχισαν τα διαχέουν ρευστότητα στο σύστημα σαν να μην υπάρχει αύριο, η εμπιστοσύνη άρχισε να αμφισβητείται. Η αμφισβήτηση δεν σημαίνει πως θα φτάσει μέχρι το σημείο της κατάρρευση της πίστης, όμως σίγουρα πρόκειται για το πρώτο βήμα.

Για παράδειγμα το πακέτο τόνωσης της οικονομίας 1,2 τρισεκατομμυρίων δολαρίων που πέρασε από το Κογκρέσο, μπορεί πράγματι να τονώσει την οικονομία. Ωστόσο είναι δεδομένο πως τόσο μεγάλη διάχυση χρήματος θα διαβρώσει την αγοραστική αξία του δολαρίου σε κάποιο βαθμό.

Πόσο; Μένει να το δούμε. Όλα όμως τα σενάρια είναι πιθανά πλέον, κάτι που δεν ίσχυε παλαιότερα.

Πηγή (https://www.lynalden.com/sovereign-default/)

Σεμινάρια και βιβλίο για το Bitcoin

Τα αναβαθμισμένα σεμινάρια ξαναρχίσανε. Διεξάγονται on-line, ζωντανά και απευθύνονται σε όσους θέλουν να δραστηριοποιηθούν στην αγορά των κρυπτονομισμάτων. Στην τιμή περιλαμβάνονται δύο μαθήματα συνολικής διάρκειας 7 ωρών σε γκρουπ 10 ατόμων. Στο πρώτο εξηγούμε τις ιδιαιτερότητες του Bitcoin, τη φιλοσοφία και τη λειτουργία του, καθώς και τη διαφορά του με το ευρώ (4 ώρες). Αναφερόμαστε επίσης στο Ethereum και τα NFTs.

Στο δεύτερο, την επόμενη ημέρα, βλέπουμε πως δουλεύει στην πράξη. Σας δείχνουμε πώς μπορείτε να αγοράσετε με τον οικονομικότερο και ασφαλέστερο τρόπο, να φυλάξετε και να μεταφέρετε τα νομίσματα σας (3 ώρες). Τελειώνοντας θα έχετε αποκτήσει ένα μικρό ποσό από τα πρώτα σας κρυπτονομίσματα

Συμμετοχή μπορείτε να δηλώσετε στο https://www.media2day.gr/seminars. Από το ίδιο link μπορείτε να προμηθευτείτε το βιβλίο «Το επενδυτικό εγχειρίδιο του Bitcoin». Το βιβλίο είναι μοιρασμένο σε δύο μέρη. Η πρώτη ενότητα αναφέρεται στο Bitcoin. Σε όλα όσα χρειάζεται να γνωρίζετε για τη φιλοσοφία και τη λειτουργία των κρυπτονομισμάτων. Η δεύτερη ενότητα αποτελεί ένα πρακτικό επενδυτικό εγχειρίδιο. Περνάμε από το στάδιο του «γιατί να ασχοληθείτε», στο «πώς» να εμπλακείτε με τον πιο ασφαλή και αποτελεσματικό τρόπο.

Σε όσους κάνουν το σεμινάριο και αγοράσουν το βιβλίο, θα παρέχεται ΔΩΡΕΑΝ προνομιακή σχέση με το γνωστό ανταλλακτήριο Kraken. Συγκεκριμένα, αν επιθυμείτε να γίνετε πελάτες του Kraken, θα έχετε σχεδόν την ίδια αντιμετώπιση που έχουν θα έχουν οι VIP πελάτες του.

* Το άρθρο δεν αποτελεί προτροπή για αγορά ή πώληση των αναφερόμενων τίτλων. Παρέχεται για πληροφοριακούς και μόνο σκοπούς.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα