Η Morgan Stanley εξηγεί ότι οι ελληνικές τράπεζες έχουν υποχωρήσει από τα φετινά υψηλά τους 8%, παρά τη βελτίωση κατά 12% του β’ τριμήνου φέτος και την αύξηση κατά 9% των προβλέψεων για τα κέρδη ανά μετοχή της φετινής χρήσης.

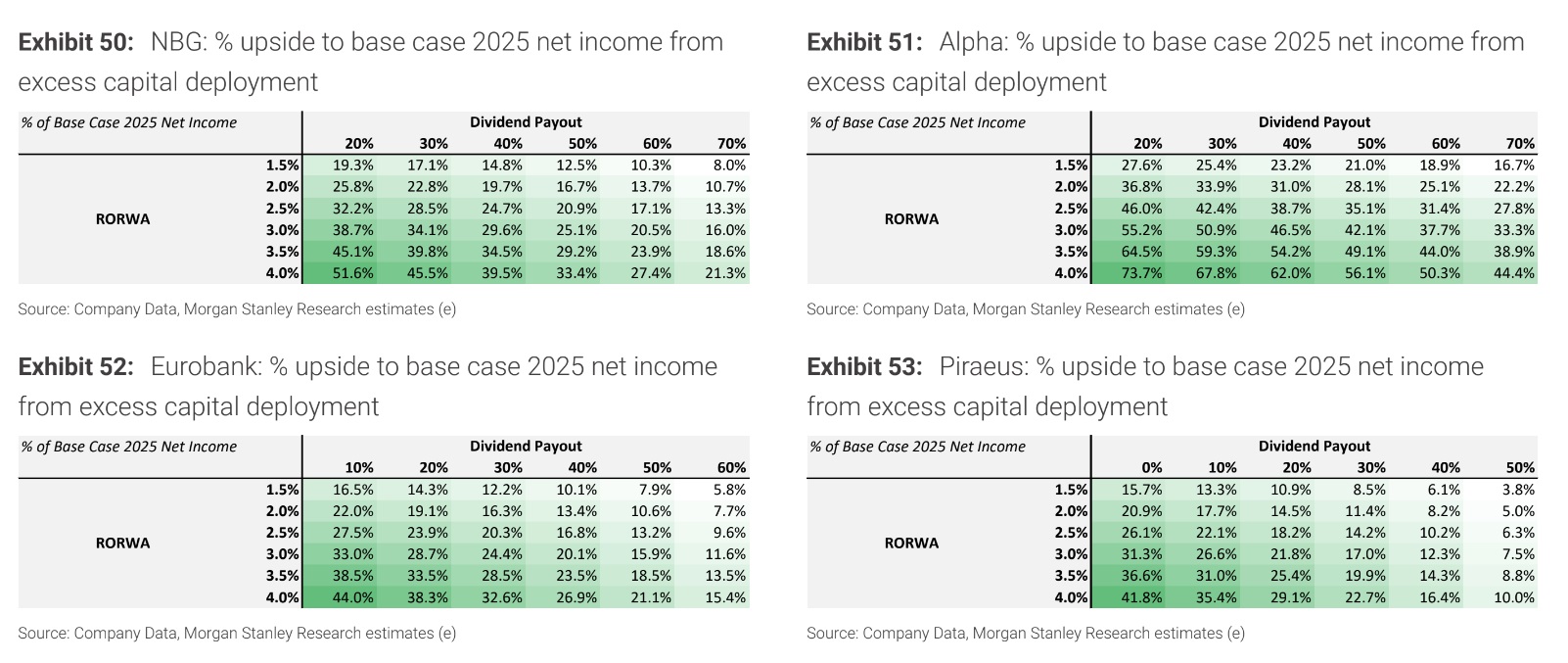

«Στο βασικό μας σενάριο, βλέπουμε μερισματικές αποδόσεις 7% το 2024 κατά μέσο όρο για τις ελληνικές τράπεζες και 9% το 2025 με βάση τους δείκτες πληρωμών 30-50% το 2024 και 40-60% το 2025. Αυτό συγκρίνεται με 50% δείκτη πληρωμής που προβλέπει η καθοδήγηση της Eurobank το 2025, 30% που αναμένει η Πειραιώς το 2024 (και 50% το 2025/2026) και 35% που δίνει ως καθοδήγηση η Alpha Bank το 2024 (και 50% το 2025/2026).

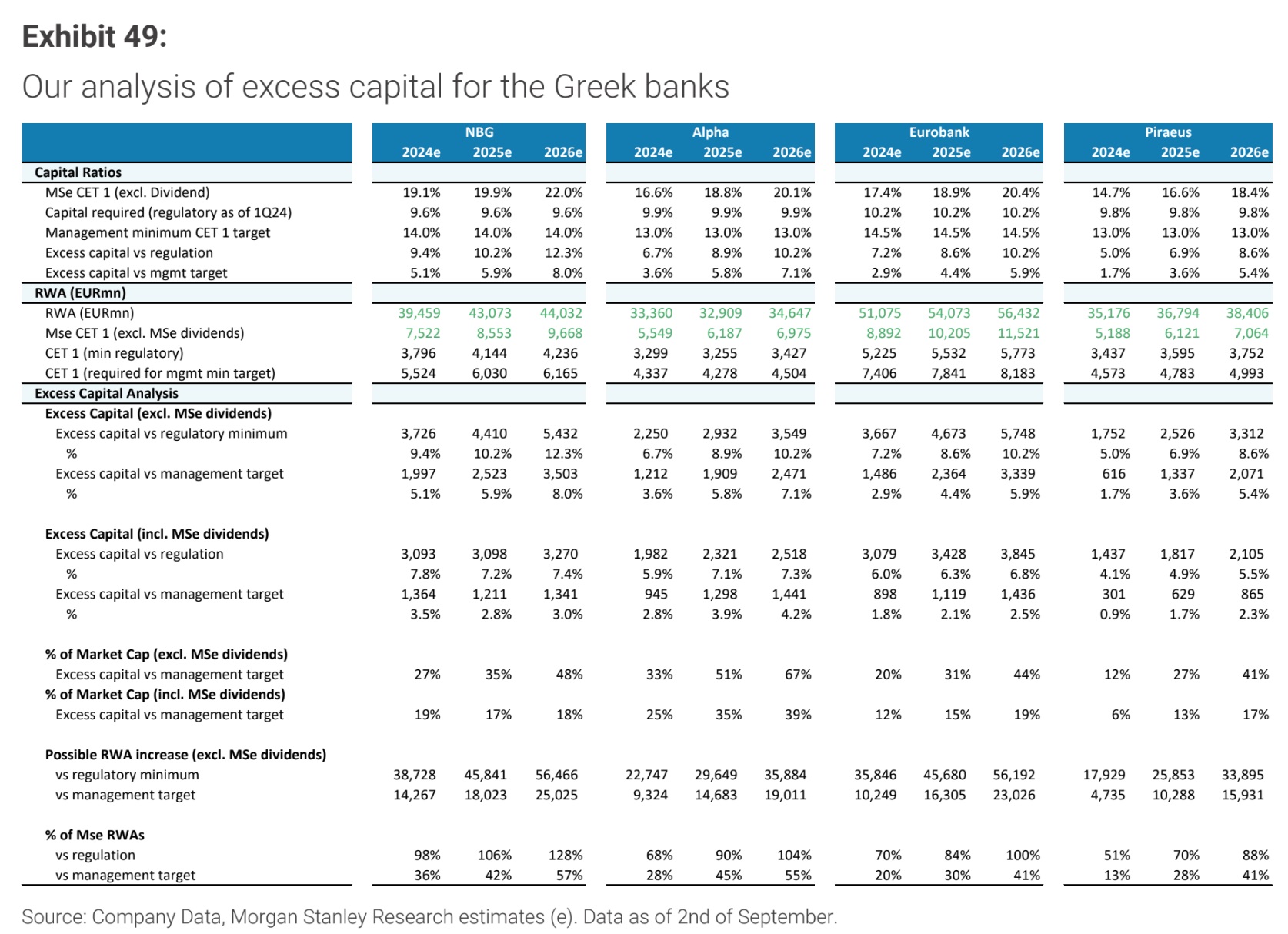

Μετά τη διανομή μερίσματος για τις τράπεζες, εκτιμούμε ότι τα πλεονάζοντα κεφάλαια ανέρχονται σε 260 μ.β. πάνω από τους στόχους των διοικήσεων το 2025 και 300 μ.β. το 2026. Η ΕΤΕ ξεχωρίζει με τον υψηλότερο δείκτη συνολικού κεφαλαίου μεταξύ των ελληνικών τραπεζών, σε 20,9% από το β’ φετινό τρίμηνο.

Με βάση τους αριθμούς μας, το πλεονάζον κεφάλαιο ως ποσοστό της κεφαλαιοποίησης της αγοράς θα ανέλθει σε 48% για την ΕΤΕ μέχρι το 2026. Μετά τη διανομή μερίσματος 50% το οικονομικό έτος 24, 60% το 2025 και 70% το 2026 (υποθέτουμε απλουστευτικά μερισματικές πληρωμές, αλλά αναγνωρίζουμε ότι η επιστροφή κεφαλαίου θα μοιραστεί πιθανότατα μεταξύ πληρωμών και εξαγορών), εκτιμούμε πλεόνασμα κεφαλαίου ύψους 1,3 δισ. ευρώ πάνω από τους στόχους της διοίκησης μέχρι το 2026, ή 18% της κεφαλαιοποίησης της αγοράς.

Σύμφωνα με τη διοίκηση, υπάρχουν σχέδια για τη σταδιακή αύξηση στις πληρωμές της ΕΤΕ σε ευθυγράμμιση με τον μέσο όρο της ΕΕ, ή περίπου 70% (συμπεριλαμβανομένου του ποσοστού για εξαγορά μετοχών), γεγονός που οδηγεί τις υποθέσεις μας για τις πληρωμές της περιόδου 2024-2026», εξηγεί η Morgan Stanley.

«Τον Ιούνιο του 2024, η ΕΚΤ ενέκρινε τις πρώτες ελληνικές μερισματικές πληρωμές μετά από 16 χρόνια. Οι δείκτες διανομής για τις τράπεζες διαμορφώθηκαν σε 30% για τη Eurobank και την ΕΤΕ, 20% για την Alpha (μισό μέρισμα σε μετρητά, μισή επαναγορά μετοχών) και 10% για την Πειραιώς. Με την αύξηση των κεφαλαιακών δεικτών λόγω της οργανικής δημιουργίας κεφαλαίων, βλέπουμε άφθονο περιθώριο για διανομή πλεονάζοντος κεφαλαίου για τις ελληνικές τράπεζες έως το 2026, ιδίως για την ΕΤΕ. Η ανάλυσή μας υποδηλώνει πλεονάζον κεφάλαιο (εξαιρουμένων των μερισμάτων) ανώτερα από τους στόχους των διοικήσεων και θα ανέλθει σε 50% της τρέχουσας κεφαλαιοποίησης των μετοχών των τραπεζών, κατά μέσο όρο, μέχρι το 2026», εξηγεί η επενδυτική τράπεζα.

Γιατί παραμένει overweight για όλες τις ελληνικές τράπεζες

Η Morgan Stanley διατηρεί τη σύσταση overweight σε όλες τις ελληνικές τράπεζες και εκτιμά ότι οι μετοχές είναι υποτιμημένες σε αδικαιολόγητο βαθμό. Οι τιμές-στόχοι των ελληνικών τραπεζών είναι για την Τράπεζα Πειραιώς τα 5,51 ευρώ, για την Alpha Βank τα 2,5 ευρώ, για την Εθνική Τράπεζα τα 10,43 ευρώ και για τη Eurobank τα 2,66 ευρώ. «Το μέσο περιθώριο ανόδου στους στόχους τιμών των ελληνικών τραπεζών είναι 39% και είμαστε αγοραστές σε όλες τις ελληνικές μετοχές», εξηγεί ο οίκος.

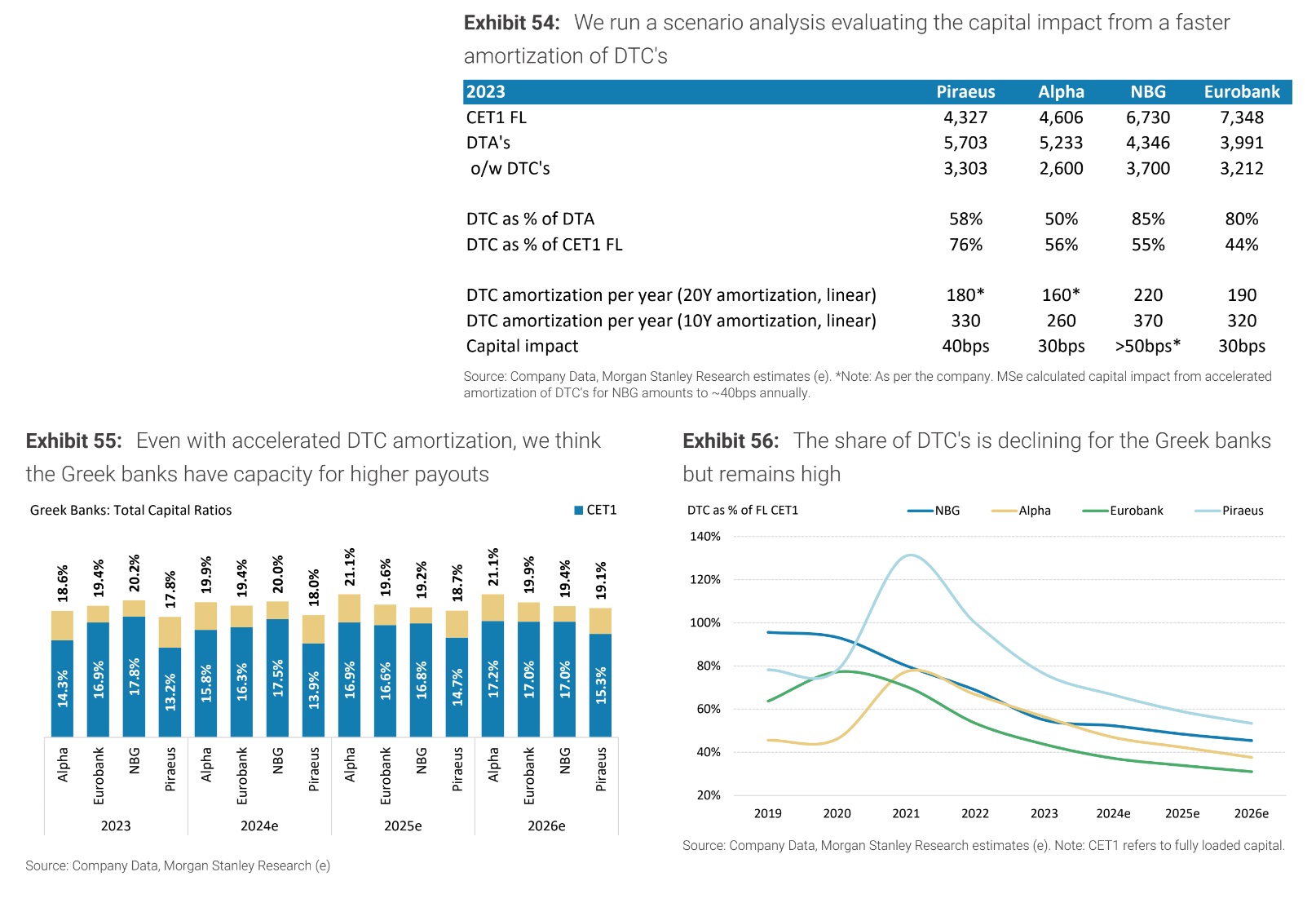

Η Morgan Stanley επισημαίνει ότι οι επιλογές των ελληνικών τραπεζών για τα πλεονάζοντα κεφάλαιά τους είναι πολύ σημαντικές και μετά τη διανομή των μερισμάτων, το 23% της κεφαλαιοποίησης των τραπεζών θα είναι πλεόνασμα κεφαλαίου για το 2026, ενώ η απόσβεση των αναβαλλόμενων φορολογικών πιστώσεων, του DTC δηλαδή, σε 10 έτη έναντι 20 ετών, έχει αντίκτυπο μόλις 30 μ.β. με 50 μ.β. στα κεφάλαια.

«Η αποτίμηση εξακολουθεί να είναι φθηνή για τις ελληνικές τράπεζες με 0,7 φορές το 2025, κατά μέσο όρο, σε όρους P/BV. O δείκτης αποδοτικότητας ενσώματων ιδίων κεφαλαίων ROTE θα είναι στο 13%, ενώ το 26% της κεφαλαιοποίησης των τραπεζών θα επιστρέφεται σε μερίσματα τα έτη 2024-2026», γράφει.

«Οι ελληνικές τράπεζες διαπραγματεύονται με 5,8 φορές σε όρους P/E έναντι 6,7 φορές για τον μέσο όρο των άλλων τραπεζών της ΕΕ και 7 φορές για τις ξένες τράπεζες της περιφέρειας της ΕΕ, δηλαδή τις ισπανικές και ιταλικές τράπεζες. Ο δείκτης αποδοτικότητας ROTE για το 2025 και το 2026 για τις ελληνικές τράπεζες είναι 13,1% και 13% κατά μέσο όρο έναντι 12,7% και 12,9% για τις άλλες τράπεζες της ΕΕ κατά μέσο όρο και 14,8% και 14,6% για τις άλλες τράπεζες της περιφέρειας της ΕΕ. Από την άλλη πλευρά, η σωρευτική μερισματική απόδοση των ελληνικών τραπεζών τα έτη 2024-2026 είναι 26% έναντι 31% για τον μέσο όρο των τραπεζών της ΕΕ (μερίσματα και επαναγορές μετοχών)», καταλήγει ο αμερικανικός οίκος.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία