Η Goldman Sachs πραγματοποίησε στις 13-15 Ιουνίου το European Financials Conference για τον ευρωπαϊκό χρηματοοικονομικό κλάδο και στο οποίο συμμετείχαν όλες οι εγχώριες συστημικές τράπεζες με πολυμελή σχήματα και παρουσία των CEOs.

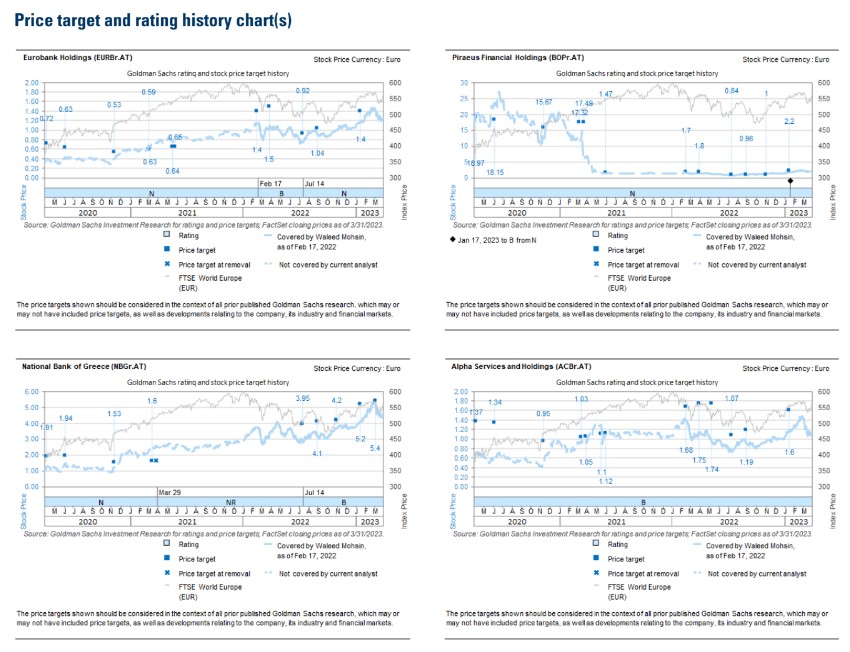

Οι πιο πρόσφατες τιμές-στόχοι της Goldman Sachs είναι:

- Alpha Βank: Τιμή-στόχος 1,7 ευρώ και σύσταση buy.

- Eurobank: Τιμή-στόχος 1,55 ευρώ και σύσταση neutral.

- Εθνική Tράπεζα: Τιμή-στόχος 6,2 ευρώ και σύσταση buy.

- Πειραιώς: Τιμή-στόχος 2,75 ευρώ και σύσταση buy.

Η Goldman Sachs επισημαίνει τα ακόλουθα:

- Η επενδυτική βαθμίδα αναμένεται τον Σεπτέμβριο και η πιθανή αναβάθμιση του δημόσιου χρέους σε επενδυτική βαθμίδα θα ανοίξει την πόρτα για την αναβάθμιση των ομολόγων των ελληνικών τραπεζών.

Οι τράπεζες βλέπουν ότι τα spreads για το δημόσιο χρέος μειώνονται, η κίνηση στα ομόλογα των τραπεζών έχει μείνει πίσω και μπορεί να συνεπάγεται περιθώριο για ανατιμολόγηση, αργότερα. Οι ελληνικές τράπεζες θα εκδώσουν ομόλογα, συμπεριλαμβανομένων των επιλέξιμων για MREL, με χαμηλότερο επίπεδο αποδόσεων, μετά το καθεστώς της επενδυτικής βαθμίδας. Επίσης, οι τράπεζες αναμένουν ότι η επενδυτική βαθμίδα θα προσελκύσει νέες κατηγορίες επενδυτών, ομολόγων και μετοχών, τονώνοντας έτσι τις επενδύσεις και τη ρευστότητα στην οικονομία.

- Για τις πληρωμές μερισμάτων, οι ελληνικές τράπεζες επιβεβαίωσαν τα σχέδιά τους να πληρώσουν μέρισμα από τα φετινά κέρδη (πληρωμή το 2024). Οι δείκτες διανομής μερισμάτων θα κυμαίνονται από 10% έως 30%.

Η επαναφορά του μερίσματος θα απαιτήσει την έγκριση του SSΜ αλλά σύμφωνα με τις Έλληνες τραπεζίτες, τα τρία κριτήρια που εξετάζονται από τη ρυθμιστική αρχή είναι: i) το επίπεδο του δείκτη NPEs κάτω από 10%, το οποίο πληρούται, ii) η βελτιούμενη πορεία της δημιουργίας οργανικών κεφαλαίων και iii) το απόλυτο επίπεδο του δείκτη CET1.

- Για την πορεία των καθαρών επιτοκιακών εσόδων και του επιτοκιακού περιθωρίου, οι ελληνικές τράπεζες τόνισαν ότι η πορεία των καθαρών επιτοκιακών εσόδων εξελίσσεται καλύτερα από ό,τι αρχικά αναμενόταν στην αρχή του έτους, γεγονός που οφείλεται κυρίως στην αργή μετάβαση από τις καταθέσεις όψεως στις προθεσμιακές καταθέσεις και τις πρόσθετες αυξήσεις των επιτοκίων. Υπάρχει αύξηση του ανταγωνισμού στα μεγάλα εταιρικά δάνεια, ενώ οι τράπεζες παρατηρούν σχετικά βραδύτερη μετάβαση από τις καταθέσεις όψεως στις προθεσμιακές καταθέσεις, με μια ταχύτερη μετάβαση από την πιο εύπορη πελατειακή βάση.

- Αναφορικά με τη ρευστότητα, οι ελληνικές τράπεζες εμφανίζουν υψηλό δείκτη ρευστότητας Loan Coverage Ratio - LCR στα επίπεδα του 205% το α' τρίμηνο και αναμένουν ο δείκτης να παραμείνει αρκετά πάνω από το 100%, μετά την προγραμματισμένη αποπληρωμή της χρηματοδότησης TLTRO κατά τη διάρκεια του 2023-2024. Κατά μέσο όρο οι ελληνικές τράπεζες είχαν δείκτη δανείων προς καταθέσεις στις 0,67 φορές το α’ τρίμηνο, το οποίο συγκρίνεται με περίπου 0,9 φορές στην Ευρώπη.

- Για την αύξηση των δανείων, οι τράπεζες έχουν επισημάνει ένα σχετικά αργό ξεκίνημα του έτους στην καθαρή επέκταση των δανείων, λόγω των σημαντικών αποπληρωμών το πρώτο τρίμηνο και την αβεβαιότητα γύρω από τις εκλογές το β’ τρίμηνο του έτους. Αναμένουν επιτάχυνση του δανεισμού το β’ φετινό εξάμηνο, λόγω των ισχυρών χορηγήσεων στον τομέα των επιχειρήσεων. Οι στόχοι για τις χορηγήσεις δανείων για το 2023 ενδέχεται να επιτευχθούν με καθυστέρηση. Συνολικά, οι ελληνικές τράπεζες αναμένουν ότι η αύξηση των επιχειρηματικών δανείων θα είναι μεταξύ των κύριων κινητήριων μοχλών της αύξησης των χορηγήσεων το 2023-2025. Οι τράπεζες αναμένουν ότι τα κυβερνητικά προγράμματα στήριξης για τα στεγαστικά δάνεια θα στηρίξουν τη ζήτηση σε αυτόν τον τομέα.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα