Άρα, ποιος ή τι φταίει; Γιατί, 15 χρόνια μετά την έναρξη της τελευταίας χρηματοπιστωτικής κρίσης, μπορεί να βλέπουμε την έναρξης μιας άλλης;

Για πολλούς, φταίει η μακρά περίοδος υπερβολικά χαμηλών επιτοκίων που επέβαλαν οι κεντρικές τράπεζες. Για άλλους, φταίει η «λατρεία» των διασώσεων. Δεν χρειάζεται να κοιτάξουμε μακριά για να βρούμε τις πνευματικές ρίζες αυτών των απόψεων. Έγκειται στα αυστριακά οικονομικά. Οπως το θέτει ο Brad DeLong στο εξαιρετικό του βιβλίο με τίτλο «Slouching Towards Utopia», η άποψη είναι πως «το marketing δίνει, το marketing παίρνει πίσω· δοξασμένο το όνομα της αγοράς». Οι Αυστριακοί δεν έχουν παντελώς άδικο. Αλλά ούτε έχουν και παντελώς δίκιο.

Η ουσία του επιχειρήματος είναι πως η διατλαντική χρηματοπιστωτική κρίση του 2007-2015 ήταν προϊόν της υπερβολικά χαλαρής νομισματικής πολιτικής. Αμέσως μετά, η υπερβολικά χαλαρή νομισματική πολιτική, συν οι διασώσεις, απέτρεψαν τη δημιουργική καταστροφή που θα είχε επιστρέψει την οικονομία σε μια ενεργή ευρωστία. Τέλος, μετά την Covid, άλλη μια έξαρση υπερβολικά χαλαρής νομισματικής πολιτικής, σε συνδυασμό με επιθετική δημοσιονομική πολιτική, προκάλεσαν υψηλό πληθωρισμό και ακόμα περισσότερη χρηματοπιστωτική ευθραυστότητα. Τώρα αντιμετωπίζουμε τις συνέπειες.

Η ιστορία είναι απλή. Αλλά είναι λάθος.

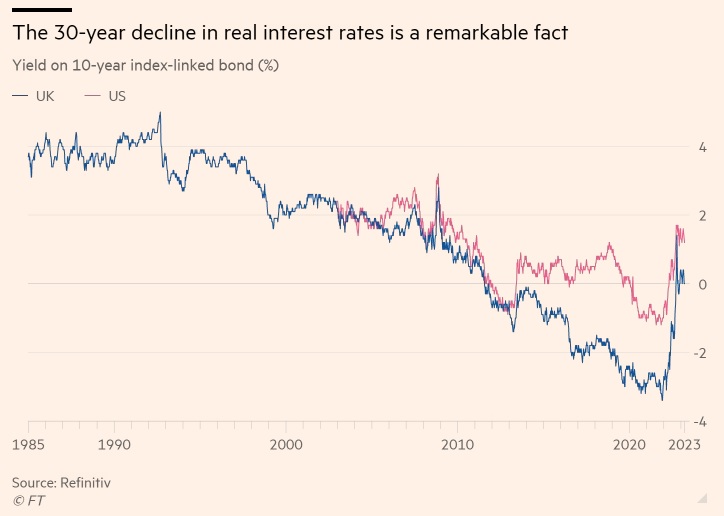

Ας αρχίσουμε με το διάστημα που προηγήθηκε και οδήγησε στη χρηματοπιστωτική κρίση. Το Ηνωμένο Βασίλειο εξέδιδε gilts συνδεδεμένα με τους δείκτες από τις αρχές της δεκαετίας του 1980. Το πιο αξιοσημείωτο στοιχείο της σειράς είναι η τεράστια πτώση στις πραγματικές αποδόσεις από την κορυφή του 5% το 1992 στο 1,2% το 2006, στη συνέχεια στο -1,4% το 2013 και στο -3,4% το 2021.

Οι κεντρικές τράπεζες από μόνες τους, όμως, όσο παρανοϊκές και αν υπήρξαν, δεν θα μπορούσαν να φέρουν πτώση μεγαλύτερη των 8 ποσοστιαίων μονάδων στα πραγματικά επιτόκια μέσα σε διάστημα τριών δεκαετιών. Αν αυτή η τεράστια πτώση στα πραγματικά επιτόκια ήταν ασύμβατη με τις ανάγκες της οικονομίας, σίγουρα θα είχαμε δει εκτίναξη του πληθωρισμού.

Άρα τι συμβαίνει; Οι μεγάλες αλλαγές στο παρασκήνιο ήταν η χρηματοπιστωτική απελευθέρωση, η παγκοσμιοποίηση και η είσοδος της Κίνας στην παγκόσμια οικονομία. Τα δύο τελευταία όχι μόνο χαμήλωσαν τον πληθωρισμό αλλά επίσης εισήγαγαν μια χώρα με κολοσσιαίες πλεονάζουσες αποταμιεύσεις στην παγκόσμια οικονομία. Επιπλέον, η αυξανόμενη ανισότητα εντός των χωρών με υψηλά εισοδήματα, σε συνδυασμό με τον γηράσκοντα πληθυσμό, δημιούργησε τεράστιες πλεονάζουσες αποταμιεύσεις και σε ορισμένες από αυτές, κυρίως στη Γερμανία.

Στη συνέχεια, χρειάστηκε να γίνουν εξαιρετικές επενδύσεις που τροφοδοτήθηκαν με πιστώσεις, ιδίως στον τομέα της στέγασης, για να εξισορροπηθεί η παγκόσμια ζήτηση και προσφορά. Καλώς ή κακώς, η απελευθέρωση του χρηματοπιστωτικού τομέα διευκόλυνε αυτή την πιστωτική έκρηξη.

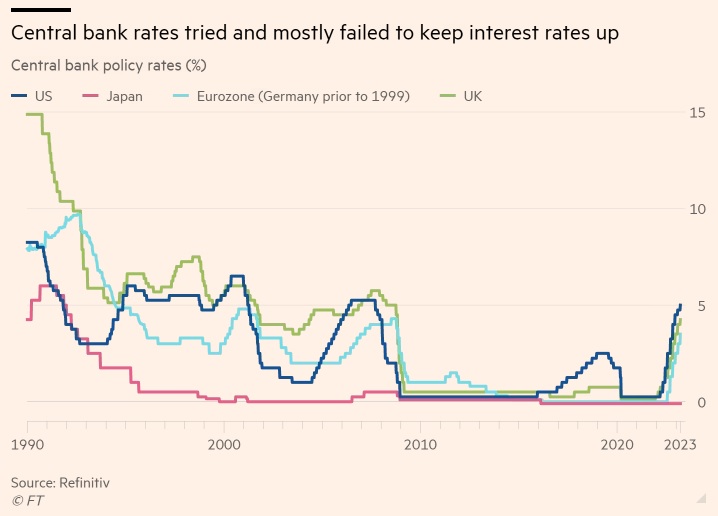

Όλα αυτά ανατινάχθηκαν με την οικονομική κρίση. Η απόφαση που ελήφθη τότε ήταν να μην υπάρξει άλλη μεγάλη ύφεση. Δεν μετανιώνω που υποστήριξα αυτή την αυτονόητα σοφή απόφαση. Όμως, δεδομένων των πραγματικών συνθηκών της παγκόσμιας οικονομίας και των επιπτώσεων της κρίσης, έπρεπε στη συνέχεια να υπάρξει είτε συνεχής δημοσιονομική στήριξη είτε εξαιρετικά χαλαρή νομισματική πολιτική. Το πρώτο αποκλείστηκε. Έτσι, έπρεπε να γίνει το δεύτερο.

Τα στοιχεία για την προσφορά χρήματος δείχνουν γιατί τόσο τα εξαιρετικά χαμηλά επιτόκια όσο και η ποσοτική χαλάρωση ήταν ζωτικής σημασίας. Μετά τη χρηματοπιστωτική κρίση, υπήρξαν παρατεταμένες περίοδοι κατά τις οποίες η ιδιωτική συμβολή στην αύξηση της προσφοράς χρήματος ήταν αρνητική, επειδή οι πιστώσεις συρρικνώνονταν. Εάν τα επιτόκια ήταν υψηλότερα και οι κεντρικές τράπεζες δεν είχαν διευρύνει το «βασικό χρήμα», όπως έκαναν, η προσφορά χρήματος θα είχε καταρρεύσει.

Δεν πιστεύω στην ικανότητά μας να σταθεροποιήσουμε τη ζήτηση μέσω της σταθεροποίησης της προσφοράς χρήματος. Αλλά το να την αφήσουμε να καταρρεύσει, είναι άλλο θέμα. Ο Milton Friedman θα θεωρούσε ουσιαστικές τις ενέργειες των κεντρικών τραπεζών για τη σταθεροποίηση της αύξησης του ευρέος χρήματος μετά τη χρηματοπιστωτική κρίση. Εγώ οπωσδήποτε τις θεωρώ ουσιαστικές.

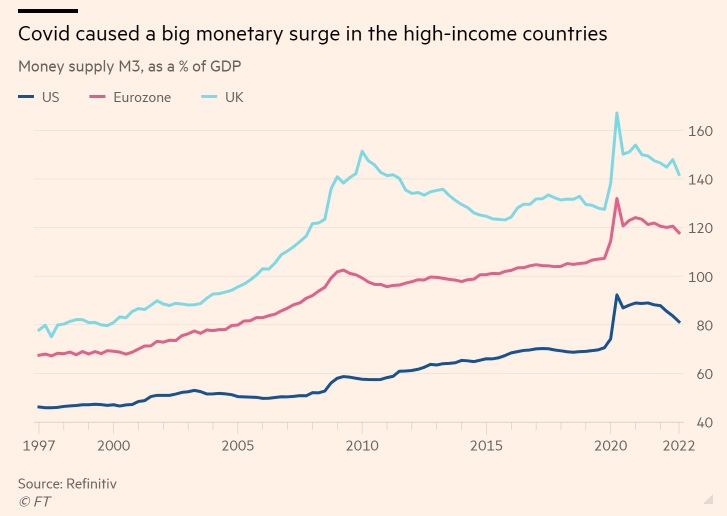

Μετά ήρθε η Covid. Σε αυτό τη σημείο, οι νομισματικές και δημοσιονομικές αρχές έκαναν αυτά που αποδείχθηκαν μεγάλα λάθη. Η νομισματική αύξηση εκτινάχθηκε. Σύμφωνα με το ΔΝΤ, το διαρθρωτικό δημοσιονομικό έλλειμμα της ομάδας των επτά κορυφαίων οικονομιών επίσης έκανε άλμα κατά 4,6 ποσοστιαίες μονάδες μεταξύ του 2019 και του 2020 και μετά βίας συρρικνώθηκε το 2021.

Αυτός ο συνδυασμός πυροδότησε μια αύξηση της ζήτησης μεγαλύτερη απ’ όσο μπορούσε να ικανοποιήσει η προσφορά, δεδομένων των επανειλημμένων lockdown της Κίνας και του πολέμου στην Ουκρανία. Το αποτέλεσμα ήταν μια -ελπίζουμε- προσωρινή εκτίναξη του πληθωρισμού και αύξηση επιτοκίων, που έχει προκαλέσει ένα ακόμα σοκ στο εύθραυστο τραπεζικό μας σύστημα.

Εν ολίγοις, οι κεντρικές τράπεζες δεν ήταν οι κακοί που κινούσαν τα νήματα στην φαντασία ορισμένων, αλλά μαριονέτες υπό τον έλεγχο ισχυρότερων δυνάμεων. Ναι, έκαναν λάθη. Ίσως η νομισματική πολιτική θα έπρεπε να ήταν αντικυκλική μάλλον περισσότερο πριν από τη χρηματοπιστωτική κρίση, η ποσοτική χαλάρωση να είχε τερματιστεί λίγο νωρίτερα μετά την κρίση αυτή και η νομισματική στήριξη να είχε αποσυρθεί ταχύτερα το 2021. Αλλά, δεδομένου του απελευθερωμένου χρηματοπιστωτικού μας συστήματος και των τεράστιων σοκ στην παγκόσμια οικονομία, έχω επιφυλάξεις για το κατά πόσον κάτι από αυτά θα είχε κάνει τεράστια διαφορά. Οι κρίσεις ήταν αναπόφευκτες.

Οπωσδήποτε η λεγεώνα των επικριτών πρέπει να διευκρινίσει ακριβώς τι θα πρότειναν αντί αυτού και τι αποτελέσματα θα περίμεναν να έχουν οι εναλλακτικές τους λύσεις. Πρέπει να προσδιορίσουμε και να ποσοτικοποιήσουμε τα αντιπαραδείγματα. Πόσο υψηλά θα έπρεπε να είναι τα επιτόκια; Πόσο μεγάλη χρηματοπιστωτική κατάρρευση, οικονομική ύφεση και αύξηση της ανεργίας θα περίμεναν τότε μετά τη χρηματοπιστωτική κρίση; Γιατί φαντάζονται ότι οι επιχειρήσεις θα είχαν επενδύσει περισσότερο αν τα επιτόκια ήταν υψηλότερα; Ακόμη και αν η παραγωγικότητα θα είχε αυξηθεί με τη «θανάτωση» των επιχειρήσεων-ζόμπι, γιατί αυτό θα ήταν καλό πράγμα, αν το κόστος περιελάμβανε χαμηλότερη παραγωγή για παρατεταμένη περίοδο;

Όπως όλοι οι ανθρώπινοι θεσμοί, οι κεντρικές τράπεζες δεν είναι τέλειες και κάποιες φορές είναι ανίκανες. Αλλά δεν είναι τρελές. Η άποψη πως αυτό που πήγε στραβά με τις οικονομίες μας τις περασμένες δεκαετίες είναι κυρίως η χαλαρή νομισματική πολιτική, είναι πρόσχημα. Βασίζεται στην ψευδαίσθηση πως υπάρχει μια απλή λύση για τις αποτυχίες των χρηματοπιστωτικών μας συστημάτων και των πραγματικών οικονομιών.

Τα πράγματα δεν θα ήταν υπέροχα, αν οι κεντρικές τράπεζες είχαν μείνει άπραγες. Δεν μπορούμε να καταργήσουμε τις δημοκρατικές πολιτικές. Η οικονομική πολιτική πρέπει να προσαρμοστεί στον δικό μας κόσμο, όχι στον 19ο αιώνα.

© The Financial Times Limited 2023. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα