Ενώ το 2021 ήταν μια χρονιά ισχυρής οικονομικής ανάκαμψης, η ανάκαμψη αυτή ούτε καθολική ήταν, ούτε ολοκληρωμένη. Δυστυχώς, οι προοπτικές για το 2022 φαίνονται τώρα χειρότερες απ’ όσο προέβλεπε το ΔΝΤ τον περασμένο Οκτώβριο: οι βασικοί «ένοχοι», όπως υποστηρίζει, είναι η παραλλαγή «όμικρον» της Covid-19, οι ελλείψεις στις προμήθειες και ο απρόσμενα υψηλός πληθωρισμός.

Οι υποβαθμίσεις στις προβλέψεις είναι ιδιαίτερα έντονες για τις ΗΠΑ και την Κίνα. Οι αβεβαιότητες είναι μεγάλες, με τα ρίσκα να είναι κυρίως πτωτικά. Πάνω απ’ όλα, είναι ευκολότερο να υποστηρίξει κανείς πως το βασικό σενάριο του Ταμείου είναι υπερβολικά αισιόδοξο, αντί για απαισιόδοξο.

Αυτά είναι τα συμπεράσματά μου από το επικαιροποιημένο World Economic Outlook του ΔΝΤ. Πριν από έναν χρόνο, το Ταμείο προέβλεπε πως η παγκόσμια οικονομική ανάπτυξη το 2021 θα διαμορφώνονταν στο 5,5%, με την ανάπτυξη των χωρών υψηλού εισοδήματος στο 4,3%. Τώρα εκτιμά πως η παγκόσμια ανάπτυξη πέρυσι ήταν 5,9%, με την ανάπτυξη στις χώρες υψηλού εισοδήματος στο 5%.

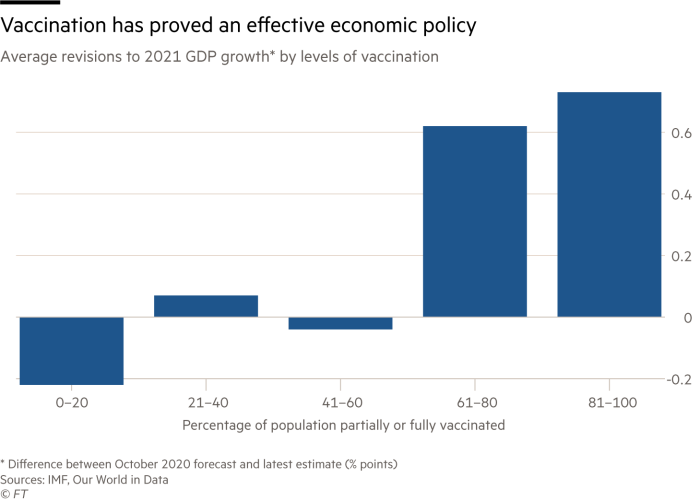

Η βελτίωση στις αναδυόμενες και αναπτυσσόμενες αγορές ήταν πολύ μικρότερη: πριν από έναν χρόνο, η ανάπτυξη το 2021 προβλέπονταν στο 6,3%, έναντι του 6,5% που εκτιμάται τώρα. Γενικά, σημειώνει το Ταμείο, το αν τα αποτελέσματα του 2021 βελτιώθηκαν έναντι της πρόβλεψης στα τέλη του 2020 εξαρτάται από την επίτευξη υψηλού επιπέδου εμβολιασμού: τα εμβόλια είναι τόσο οικονομική, όσο και υγειονομική πολιτική.

Οι υποβαθμίσεις των προβλέψεων για το 2022 από τον Οκτώβριο του περασμένου έτους δεν είναι δραματικές: η παγκόσμια οικονομία προβλέπεται ακόμα πως θα αναπτυχθεί με ρυθμό υψηλότερο της τάσης, στο 4,4%, με τις χώρες υψηλού εισοδήματος να αναπτύσσονται με ρυθμό 3,9% και τις αναδυόμενες και αναπτυσσόμενες χώρες με 4,8%. Οι υποβαθμίσεις είναι 0,5, 0,6 και 0,3 ποσοστιαίες μονάδες αντίστοιχα. Είναι ιδιαίτερα έντονες για τις ΗΠΑ, με την πρόβλεψη για την ανάπτυξη του 2020 να είναι μειωμένη κατά 1,2 ποσοστιαίες μονάδες στο 4%, και για την Κίνα, με την πρόβλεψη για την ανάπτυξη να μειώνεται κατά 0,8 ποσοστιαίες μονάδες στο 4,8%.

Οι βασικοί παράγοντες για την υποβάθμιση της ανάπτυξης των ΗΠΑ είναι η αφαίρεση του δημοσιονομικού πακέτου Build Back Better από το βασικό σενάριο, η πιο απότομη του αναμενόμενου απόσυρση της διευκολυντικής νομισματικής πολιτικής και οι ελλείψεις στις προμήθειες. Στην Κίνα, έχει να κάνει με την διαταραχή που προκαλεί η πολιτική της «μηδενικής Covid» και τις πιέσεις στον κλάδο των ακινήτων.

Πολύ σημαντικότερο από αυτές τις προβλέψεις, είναι υποθέσεις πάνω στις οποίες βασίζονται. Το Ταμείο υποθέτει πως η πανδημία θα τεθεί υπό έλεγχο παγκοσμίως μέχρι το τέλος του 2022. Αυτό υποδηλώνει πως θα επιτευχθεί εμβολιασμός στις περισσότερες χώρες και πως επίσης τα εμβόλια θα παραμείνουν αποτελεσματικά. Το Ταμείο επίσης εξακολουθεί να θεωρεί πως ο υψηλός πληθωρισμός είναι παροδικός, αν και θα είναι χειρότερος και θα διαρκέσει περισσότερο απ’ όσο αναμένονταν προηγουμένως –τόσο από το ΔΝΤ όσο και από τους περισσότερους. Ωστόσο, το story παραμένει πως θα υπάρχουν βραχυπρόθεσμα εμπόδια και προσδοκίες για τον πληθωρισμό: η πρόβλεψη είναι πως ο πληθωρισμός στις χώρες υψηλού εισοδήματος θα διαμορφωθεί κατά μέσο όρο στο 3,9% το 2022, για να υποχωρήσει το 2023. Το Ταμείο υποθέτει επίσης πως η Κίνα θα καταφέρει να σταθεροποιήσει επιτυχώς την οικονομία της.

Τα ρίσκα είναι πτωτικά, όπως σημειώνει το Ταμείο. Ένας κίνδυνος είναι η Covid να μην τεθεί υπό έλεγχο. Αυτό που επείγει περισσότερο είναι να είναι αποτελεσματικός ο εμβολιασμός, κάτι που αποτελεί πρόκληση για τους επιστήμονες, για τους επιχειρηματίες και για τα συστήματα υγείας. Είναι επίσης κρίσιμης σημασίας το να κερδηθεί και να κρατηθεί η λαϊκή εμπιστοσύνη.

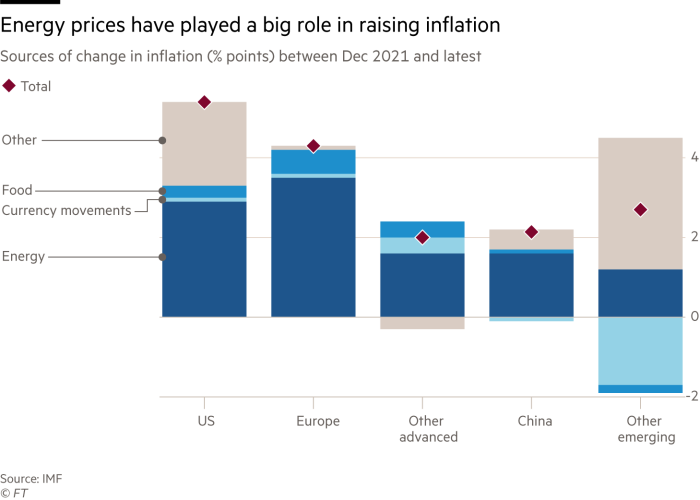

Ένας άλλος κίνδυνος είναι ο πληθωρισμός να μην τεθεί γρήγορα ή εύκολα υπό έλεγχο. Είναι πράγματι εύκολο να δείχνεις συγκεκριμένα σοκ, κυρίως αυτό των τιμών ενέργειας, ως την αιτία για τον πληθωρισμό. Το 2021, υποστηρίζει το Ταμείο, τα σοκ στην προμήθεια μείωσαν την παγκόσμια οικονομική παραγωγή κατά 0,5 ποσοστιαίες μονάδες και αύξησαν τον πληθωρισμό κατά μια ποσοστιαία μονάδα. Αλλά δεν είναι μόνο αυτό. Τα δεδομένα αναφορικά με την αμερικανική αγορά εργασίας είναι ιδιαίτερα προβληματικά, αφού η απασχόληση και η συμμετοχή του εργατικού δυναμικού είναι σχετικά χαμηλά, ενώ άλλα στοιχεία, ιδιαίτερα τα εργατικά κόστη και ο ρυθμός των παραιτήσεων, υποδηλώνουν πως οι αγορές εργασίας είναι «σφιχτές».

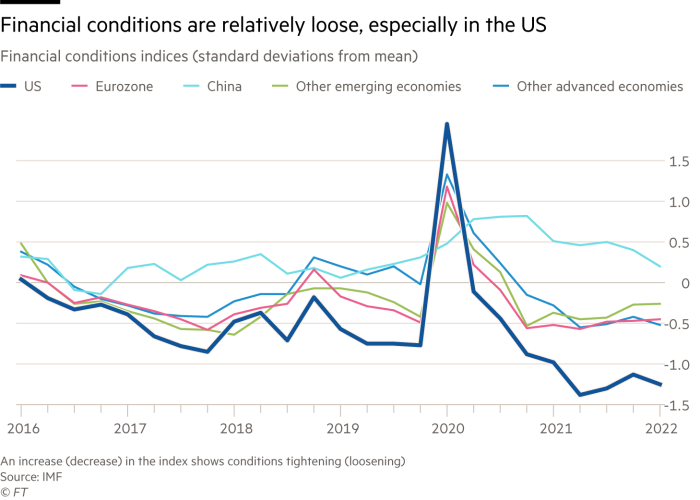

Είναι λογικό να υποθέτουμε πως τα κωλύματα στις προμήθειες θα χαλαρώσουν, αφού οι υψηλές τιμές είναι από μόνες τους κίνητρο για μεγαλύτερο εφοδιασμό. Στην περίπτωση της ενέργειας, οι τιμές μπορεί να παραμείνουν υψηλές, αλλά να σταθεροποιηθούν ή ακόμα και να αρχίσουν να πέφτουν. Ωστόσο, αφού η νομισματική πολιτική και οι χρηματοοικονομικές συνθήκες είναι ιδιαιτέρως χαλαρές με βάση τα ιστορικά δεδομένα, μπορεί να χρειαστεί σημαντική σύσφιξη για να σταθεροποιηθεί η ζήτηση.

Το Ταμείο υποθέτει πως οι αγορές τίτλων από την Federal Reserve των ΗΠΑ θα σταματήσουν τον Μάρτιο και πως θα υπάρξουν «τρεις αυξήσεις επιτοκίων και το 2022 και το 2023». Αυτό μπορεί να μην είναι αρκετό, αν και μπορεί από την άλλη πλευρά να είναι υπερβολικό. Ιστορικά ο αποπληθωρισμός συχνά έχει οδηγήσει σε υφέσεις. Μπορεί κανείς να προσθέσει πως αν η αύξηση του πληθωρισμού πάνω από τον στόχο είναι και μεγάλη και παρατεταμένη, τότε το νέο δόγμα για την μέση στόχευση για τον πληθωρισμό θα προκαλέσει «πονοκέφαλο». Θα στοχεύσει η Fed σε έναν πληθωρισμό χαμηλότερο του 2%, για να καλύψει την αύξηση αυτή;

Όπως σημειώνει η επικαιροποίηση της Έκθεσης Παγκόσμιας Χρηματοοικονομικής Σταθερότητας, οι χρηματαγορές δείχνουν «τραβηγμένες αποτιμήσεις». Η σύσφιξη της νομισματικής πολιτικής, πιθανόν με ταχύτερο ρυθμό και με υψηλότερο επίπεδο από το αναμενόμενο, σύντομα θα μας πει ποιος κολυμπούσε γυμνός στους χρηματοοικονομικούς μας ωκεανούς. Αυτά τα χρηματοοικονομικά ρίσκα είναι ιδιαίτερα σημαντικά για τις αναδυόμενες και αναπτυσσόμενες χώρες. Ένα μεγάλο ερώτημα μπορεί τότε να είναι πόσο καλά μπορούμε να χειριστούμε τις χρηματοοικονομικές πιέσεις.

Πέραν αυτού, υπάρχουν προφανή γεωπολιτικά και κλιματικά ρίσκα. Απλώς κοιτάξτε την ρωσο-ουκρανική σύγκρουση. Ένα ιδιαιτέρως ενδιαφέρον ερώτημα είναι πώς να διαχειριστούμε έναν κόσμο στον οποίον οι περισσότερες χώρες έχουν αποφασίσει να ζήσουν με την Covid, ενώ η Κίνα έχει αποφασίσει να την καταστείλει. Αυτό υποδηλώνει ένα μόνιμο κλείσιμο συνόρων για την μετακίνηση των ανθρώπων. Αυτό θα ήταν ένα νέο σιδηρούν παραπέτασμα –μια σιδηρά καραντίνα.

Γενικά, είναι αναμενόμενη η συνεχιζόμενη ανάκαμψη, αν και με βραδύτερο ρυθμό απ’ όσο προβλέπονταν πριν από λίγους μήνες. Αλλά θυμηθήκαμε επίσης και τους κινδύνους. Οι κίνδυνοι αυτοί είναι έντονα πτωτικοί. Επιπλέον, η «κανονικότητα» στην οποία ίσως επιστρέψουμε δεν είναι η παλιά κανονικότητα.

Ο κόσμος έχει αλλάξει.

© The Financial Times Limited 2022. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα