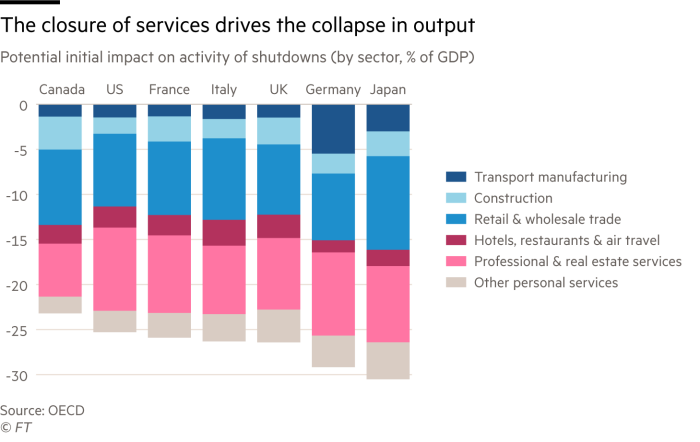

Ο Οκτώβριος προκαλεί έναν κατανοητό βαθμό ανησυχίας στους επενδυτές δεδομένης της φήμης που έχει για εκδήλωση σοβαρών περιόδων αναταράξεων στις αγορές κατά τον μήνα αυτόν. Ήδη, οι πρώτες ημέρες του Οκτωβρίου εξέθεσαν μια μεγάλη ρωγμή, καθώς η κάμψη της παγκόσμιας μεταποίησης αρχίζει να έχει επιπτώσεις στους τομείς υπηρεσιών κορυφαίων οικονομιών.

Το αξιοσημείωτο είναι πως αυτό περιλαμβάνει πλέον και τις ΗΠΑ, που θεωρούνταν σχετικά απρόσβλητες από την επιβραδυνόμενη παγκόσμια οικονομία και τα επακόλουθα του εμπορικού πολέμου με την Κίνα. Οι απαισιόδοξοι ανησυχούν πως έτσι αρχίζει η επιχειρηματική εμπιστοσύνη - που διαβρώνεται από τις εμπορικές εντάσεις και τις πιέσεις στα περιθώρια από τους υψηλότερους μισθούς και το ισχυρότερο δολάριο- να κινείται προς την κατεύθυνση των απολύσεων που εν τέλει πλήττει τους καταναλωτές.

Μέχρις ενός βαθμού, αυτό δεν αποτελεί έκπληξη. Μια εξέταση των επιδόσεων των παγκόσμιων αγορών μετοχών και κρατικών ομολόγων τον τελευταίο χρόνο αποκαλύπτει πως η προοπτική επιβράδυνσης της οικονομικής ανάπτυξης έχει ήδη αποτελέσει οδηγό για τις αποφάσεις κατανομής assets. Μήπως, όμως, ήρθε η ώρα οι απαισιόδοξοι να πάρουν το πάνω χέρι;

Ένας αριθμός μεγάλων χρηματιστηρίων αξιών μπορούν να καυχώνται για διψήφια κέρδη το 2019, αλλά η Ιαπωνία, το Χονγκ Κονγκ και το Ηνωμένο Βασίλειο αποτελούν εξαίρεση. Αν, όμως, δείτε τους τελευταίους 12 μήνες, η εικόνα αλλάζει, με πολλές αγορές να είναι είτε ελάχιστα υψηλότερα, είτε ακόμα και αρνητικές, με αμυντικούς τομείς όπως οι υπηρεσίες κοινής ωφέλειας και τα βασικά είδη να αποτελούν φωτεινά σημεία, την ώρα που ένας αριθμός μεγάλων τεχνολογικών ονομάτων βρίσκεται σε στασιμότητα. Η προτίμηση για την ασφάλεια εξηγεί επίσης και την σχεδόν 30% αύξηση του δείκτη των μακροπρόθεσμων ομολόγων ωρίμανσης 20 ετών και άνω.

Αυτό το μείγμα μετοχών και ομολόγων σημαίνει πως τα διαφοροποιημένα χαρτοφυλάκια για την ώρα κρατούν καλά, και, το σημαντικότερο, ο S&P 500 παραμένει στην μακροπρόθεσμη ανοδική τάση που ξεκίνησε το 2009, ωστόσο πρόκειται για λεπτή άσκηση ισορροπίας. Όμως είδαμε προς τα τέλη του περασμένου έτους, η όποια απότομη πτώση των ομολόγων επιφέρει ισχυρό πλήγμα στις αμυντικές και αναπτυξιακές μετοχές με πλούσιες αποτιμήσεις.

Πολλοί επενδυτές έχουν «κλειδώσει» σε μια επιφυλακτικά ευνοϊκή άποψη –μια στρατηγική που βασίζεται στο ότι οι αποδόσεις των ομολόγων έχουν σε μεγάλο βαθμό ορίσει τα χαμηλά τους γι’ αυτόν τον κύκλο ενώ η παγκόσμια οικονομία προχωρά προς το 2020 χωρίς μια βαθύτερη συρρίκνωση.

Όμως, ο θετικός τόνος έχει όρια, και η αντιλαμβανόμενη πιθανότητα μιας ουσιαστικής ανάκαμψης της ευρύτερης οικονομικής δραστηριότητας είναι μικρή. Η ποσοτική χαλάρωση έχει περιορισμένη οικονομική επίπτωση, τα μέτρα δημοσιονομικής τόνωσης έχουν μικρή πιθανότητα επιτυχίας εκεί που είναι περισσότερο απαραίτητα, και οι εμπορικές εντάσεις φαίνεται πως θα συνεχιστούν.

Η Fed έχει δείξει πως μπορεί, όπως και να έχει, να τονώσει τις αγορές. Στον απόηχο της στροφής των 180 μοιρών που έκαναν οι κεντρικές τράπεζες τον Ιανουάριο, η διολίσθηση των αποδόσεων των ομολόγων έχει ενισχύσει τις αποτιμήσεις των μετοχών, όμως αυτό είναι αποτελεσματικό μόνον μέχρις ενός σημείου.

Αν και όταν το κλίμα επιδεινωθεί, η επίπτωση θα μπορούσε να είναι σοβαρή. Οι μετοχές ευρύτερα φυσικά δέχονται μεγάλο πλήγμα όταν επιδεινώνεται η οικονομική δραστηριότητα, όμως δεδομένης της μεγάλης αύξησης του εταιρικού χρέους την τελευταία δεκαετία, οι επενδυτές θα πρέπει να έχουν υπόψη πως μια επακόλουθη πιστωτική κρίση θα εντείνει το πρόβλημα.

Αυτή η σειρά των αντικρουόμενων σινιάλων είναι ο λόγος για τον οποίον ο Andrew Lapthorne και η ομάδα της Societe Generale υποστηρίζουν πως οι επενδυτές «παίζουν το παιχνίδι της κότας». «Φαίνεται πως από τη μια πλευρά αγνοούν την πιθανότητα να υπάρξει πράγματι ύφεση, ταυτόχρονα όμως παραμένουν σε κακή θέση για την περίπτωση που υπάρξουν πράγματι κάποιες θετικές οικονομικές εξελίξεις».

Για την ώρα, οι αποδόσεις των ομολόγων δεν κινούνται σημαντικά χαμηλότερα, ενώ οι μετοχές παραμένουν πάνω από τα χαμηλά του καλοκαιριού και διατηρούν αρκετή απόσταση από το ναδίρ του περασμένου Δεκεμβρίου. Με τη σειρά τους, ορισμένοι επέλεξαν να αγοράσουν στην πτώση των μετοχών μετά το σοκ των ισχνότερων στοιχείων που ανακοινώθηκαν αυτήν την εβδομάδα για τον αμερικανικό τομέα υπηρεσιών. Τα τελευταία στοιχεία για την απασχόληση στις ΗΠΑ, που ανακοινώθηκαν την Παρασκευή, ήταν ανάμεικτα και αυτό συνέβαλε στο να διατηρηθεί η ανάκαμψη στις μετοχές.

Αυτό δείχνει τη δύναμη των προσδοκιών πως η Fed θα μειώσει τα επιτόκιά της αργότερα αυτόν τον μήνα και θα ακολουθήσει την πορεία των αγορών ομολόγων για περαιτέρω μειώσεις επιτοκίων μέχρι το 2020.

Πέραν των μειώσεων αυτών, που αντισταθμίζονται από την χαλάρωση της νομισματικής πολιτικής από άλλες κεντρικές τράπεζες, η μέση στρατηγική για τους επενδυτές απαιτεί να υπάρχει ένα «διάλειμμα» στην ενίσχυση του δολαρίου, που περιορίζει τις παγκόσμιες χρηματοοικονομικές συνθήκες.

Τα τελευταία χρόνια, το αμερικανικό δολάριο σε μεγάλο βαθμό αποδυναμώνονταν όταν η κεντρική τράπεζα διεύρυνε τον ισολογισμό της. Αντιθέτως, τους τελευταίους 18 μήνες, προέκυψε ένα ισχυρότερο δολάριο όταν η κεντρική τράπεζα «τραβήχτηκε» πίσω. Εν ολίγοις, η αύξηση των τραπεζικών αποθεμάτων σημαίνει περισσότερα δολάρια για την παγκόσμια οικονομία, κάτι που έχει μεγάλη σημασία για τις χώρες, τις τράπεζες και τις επιχειρήσεις εκείνες που έχουν δανειστεί σε αμερικανικό νόμισμα. Οι πρόσφατες αναταράξεις στον βραχυπρόθεσμο αμερικανικό δανεισμό αποτελούν μια μόνο ένδειξη πως η ζήτηση του δολαρίου πιέζει το χρηματοοικονομικό σύστημα.

Ένα πιο αδύναμο δολάριο που προέρχεται από τη επέκταση του ισολογισμού της Fed θα είχε διάφορα οφέλη. Θα ανακούφιζε κάπως τους Αμερικανούς εξαγωγείς, θα αντιστάθμιζε την επιβάρυνση στα κέρδη των πολυεθνικών του S&P 500 μέχρι το 2020 και ίσως θα βοηθούσε να αποκλιμακωθεί κάπως ο εμπορικός πόλεμος. Οι δασμοί είναι ένας ωμός τρόπος για να αντιμετωπιστεί ένα ισχυρότερο δολάριο και η επέκταση του ισολογισμού είναι ένας τρόπος ώστε η Fed να αμβλύνει το βάρος που επωμίζεται η αμερικανική οικονομία από τις εμπορικές εντάσεις και την αυξανόμενη πίεση στις οικονομίες των αναδυόμενων αγορών.

Εν μέσω του θορύβου στην αγορά και της συνήθους μεταβλητότητας του Οκτωβρίου, οι επενδυτές μπορούν να συνεχίσουν να ακολουθούν τη μέση οδό τους, ή να παίξουν το «παιχνίδι της κότας» για λίγο ακόμα.

© The Financial Times Limited 2019. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Η «10% συν 10%» υπόσχεση της Alpha Bank

Η «10% συν 10%» υπόσχεση της Alpha Bank Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Σε ποιες συνοικίες πήραν «φωτιά» τιμές και ενοίκια κατοικίας

Σε ποιες συνοικίες πήραν «φωτιά» τιμές και ενοίκια κατοικίας  Καλό... 2027 και βλέπουμε για την ολοκλήρωση του Κτηματολογίου

Καλό... 2027 και βλέπουμε για την ολοκλήρωση του Κτηματολογίου Νέα εθελουσία από ΔΕΗ, συνωστισμός με 1.300 άτομα στην έξοδο

Νέα εθελουσία από ΔΕΗ, συνωστισμός με 1.300 άτομα στην έξοδο