ΚΑΡΑΜΑΝΛΗΣ: Έτοιμος για το νέο του «χτύπημα» εμφανίζεται ο Κώστας Καραμανλής, ο οποίος το απόγευμα θα είναι ο βασικός ομιλητής σε εκδήλωση για την παρουσίαση του βιβλίου του δημοσιογράφου Βαγγέλη Πλάκα «Ο Κωνσταντίνος Καραμανλής και η Θεσσαλονίκη».

Σε μια συγκυρία που οι σχέσεις του με τον Κυριάκο Μητσοτάκη βρίσκονται στο ναδίρ, ο τέως πρωθυπουργός, μεταξύ άλλων, αναμένεται να αφήσει νέες αιχμές κατά πτυχών της κυβερνητικής πολιτικής.

Σύμφωνα με πληροφορίες, στην παρέμβασή του, θα εστιάσει στην ποιότητα της δημοκρατίας και στους θεσμούς, ενώ μικρή αναφορά θα κάνει και στα ελληνοτουρκικά, στο πλαίσιο των θέσεων που διατύπωσε την 1η Ιουλίου στο Πολεμικό Μουσείο.

Η εκδήλωση πραγματοποιείται λίγα 24ωρα μετά τη συνάντηση του νυν και του τ. πρωθυπουργού στο Ίδρυμα «Κωνσταντίνος Καραμανλής», όπου αντάλλαξαν μια τυπική, ψυχρή χειραψία, επιβεβαιώνοντας το χάσμα που τους χωρίζει, ιδίως τους τελευταίους μήνες.

Και οι «χαμηλές θερμοκρασίες» προβλέπεται να συνεχιστούν…

ΕΚΛΟΓΕΣ-ΕΕΑ: Την Τρίτη τα σπουδαία για το μεγαλύτερο Επιμελητήριο της χώρας, το Επαγγελματικό Επιμελητήριο Αθηνών (ΕΕΑ). Και για να σας προλάβουμε, την Τρίτη δεν θα γνωρίζουμε τον νικητή αλλά αν ο ένας εκ των διεκδικητών του «θρόνου», ο συνδυασμός του Γιώργου Φουφόπουλου, ο οποίος έλαβε το δαχτυλίδι του Μαξίμου, έχει τις προϋποθέσεις να κατέβει στην κούρσα διεκδίκησης.

Για το θέμα θα αποφανθεί η πενταμελής Εκλογική Επιτροπή, που απαρτίζεται μεταξύ άλλων από δύο στελέχη του υπουργείου Ανάπτυξης και έναν δικαστικό.

Οπως μαθαίνει η στήλη, αρκετοί από τους υποψηφίους του ψηφοδελτίου δεν πληρούν τα απαιτούμενα, βάσει νόμου, προσόντα. Συγκεκριμένα, δεν έχουν πληρώσει τη συνδρομή στο Επιμελητήριο ή έχουν διαγραφεί από αυτό. Και μάλιστα αυτό το «σφύριξε» ο ίδιος ο επικεφαλής του ψηφοδελτίου στην Επιτροπή.

Σιγά το πράγμα θα πείτε, αλλά αυτό δείχνει, αν ισχύει, την προχειρότητα με την οποία κάποιοι αντιμετωπίζουν τις συγκεκριμένες εκλογές.

Αύριο λοιπόν θα γνωρίζουμε την απόφαση της Εκλογικής Επιτροπής και πόσοι εκ των υποψηφίων δεν πληρούν τις προϋποθέσεις. Οι αντίπαλοι του συνδυασμού του κ. Φουφόπουλου (βασικός ο νυν πρόεδρος Γιάννης Χατζηθεοδοσίου) δεν επιθυμούν την κεφαλή του επί πίνακι. Αντιθέτως, θέλουν να κατέβει στις εκλογές.

Γιατί ως γνωστόν, η νίκη είναι πιο γλυκιά αν υπάρχει ισχυρός αντίπαλος.

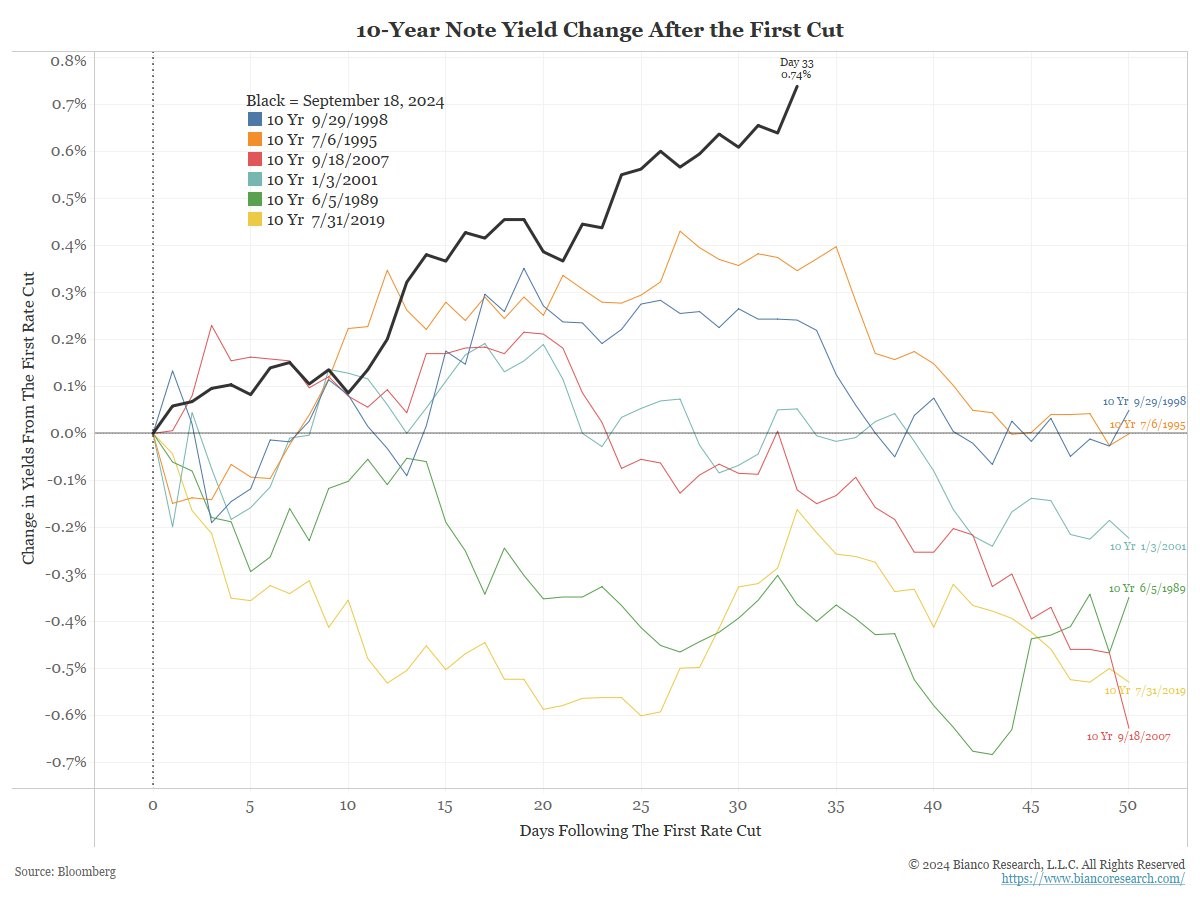

ΜΕΤΟΧΕΣ: Σε προηγούμενα σχόλια έχουμε υποστηρίξει ότι η άνοδος των αποδόσεων στα ομόλογα, με επίκεντρο τις ΗΠΑ, δεν προμηνύει τίποτα καλό για τις μετοχές. Σήμερα θα σας δείξουμε ένα γράφημα που αλιεύσαμε και δείχνει τη διαφορά συμπεριφοράς σε διάφορες περιόδους, μετά από μια μείωση επιτοκίων της Fed.

Με απλά λόγια αυτή τη φορά, οι τιμές των ομολόγων πέφτουν (δηλαδή οι επενδυτές πουλάνε) και οι αποδόσεις ανεβαίνουν (καθιστώντας συγκριτικά πιο ακριβές τις αποτιμήσεις των μετοχών), σαν να αγνοούν τη γενναία μείωση επιτοκίων που έκανε η FED, ή να θεωρούν ότι έχει κάνει λάθος!

Δείχνουν ότι προεξοφλούν αναζωπύρωση του πληθωρισμού, είτε γιατί θα βγει πρόεδρος ο Τραμπ και θα βάλει δασμούς, είτε για άλλους λόγους, ενώ κάποιοι υποστηρίζουν ότι αντανακλούν και φόβους για το έλλειμμα και το χρέος στις ΗΠΑ.

Έχει σημασία πάντως ότι η μείωση επιτοκίων της FED προς το παρόν δεν έχει σημαντική αντανάκλαση ούτε στα επιτόκια των πιστωτικών καρτών ούτε στις τιμολογήσεις ενυπόθηκων στεγαστικών δανείων.

Να σημειώσουμε ωστόσο ότι αν η κατάσταση συνεχιστεί, δηλαδή αν οι αποδόσεις των ομολόγων συνεχίσουν να ανεβαίνουν, επηρεάζοντας και τις τιμές των μετοχών, τίποτα δεν εμποδίζει τη FED να πάει σε νέο «QE», μπουκώνοντας τις αγορές με ρευστότητα και αγοράζοντας ομόλογα.

ΥΓ: Ανοδικά κινούνται και οι αποδόσεις των ευρωπαϊκών ομολόγων σε χώρες όπως η Γερμανία, η Ιταλία, ακόμη και η Ισπανία, παρά τη μείωση επιτοκίων της ΕΚΤ. Στην περίπτωση της Μεγάλης Βρετανίας, όπου οι Eργατικοί παρουσίασαν νέο προϋπολογισμό, η απόδοση του 10ετούς έγραψε υψηλό έτους με 4,461%.

MΙG: Αργά αλλά… σταθερά η εταιρεία επανήλθε στην κανονικότητα, δηλαδή σε φυσιολογικά επίπεδα κεφαλαιοποίησης. Πολύ χαμηλότερα βέβαια από την ανέλπιστα υψηλή τιμή της Δημόσιας Προσφοράς που έκανε η Πειραιώς, όταν γίνονταν οι μάχες με τον Μάριο Ηλιόπουλο. Όπως είχαμε σημειώσει και τότε, όποιος είχε μετοχές έπρεπε να τις δώσει χωρίς… δεύτερη κουβέντα.

Σήμερα πάντως, με βάση και τα αποτελέσματα 9μήνου που έβγαλε η εταιρεία, η αποτίμησή της στο ταμπλό είναι στα 102 εκατ. ευρώ, περίπου 20% κάτω από τα ίδια κεφάλαια που αντιστοιχούν στους μετόχους, ενώ τόσο τα EBITDA όσο και τα κέρδη μετά από φόρους έχουν γυρίσει σε θετικό πρόσημο.

Προσώρας όμως, το επενδυτικό ενδιαφέρον περιορίζεται για μια σειρά από λόγους: Η εταιρεία έχει μικρό free float, με την Tράπεζα Πειραιώς να κατέχει επισήμως περίπου το… 88% του μετοχικού κεφαλαίου. Επίσης, η γενική συνέλευση έχει δώσει εξουσιοδότηση στο ΔΣ να προχωρήσει σε αύξηση κεφαλαίων, μέσα σε διάστημα τριετίας, δηλαδή μέχρι και τον Ιούνιο του 2026. Οι όροι όμως και το αντικείμενο δεν έχουν προσδιοριστεί, οπότε δεν υπάρχει ορατότητα.

Τρίτον, ναι μεν έχουν γνωστοποιηθεί κάποιοι άξονες ανάπτυξης (επενδύσεις σε εισηγμένες μετοχές και ομόλογα, σε μη εισηγμένες εταιρείες και σε επιχειρηματικά κεφάλαια), πλην όμως δεν έχει υπάρξει κάποια σοβαρή κίνηση σε αυτούς τους τομείς, ενόψει, υποθέτουμε, τHς απόκτησης νέων κεφαλαίων μέσω της ΑΜΚ.

Σε καλή πορεία μεν, από αποτελέσματα, με λογική πλέον κεφαλαιοποίηση και χωρίς δάνεια, αλλά πρέπει να κάνει κάτι και η Πειραιώς για να αποκτήσει ορατότητα και να ζωντανέψει η μετοχή…

FIBRAN: Διεύρυνση περιθωρίων κέρδους με σταθερές πωλήσεις εμφάνισε κατά την περσινή χρονιά ο όμιλος μονωτικών υλικών.

Οι ενοποιημένες πωλήσεις ανήλθαν σε 200,7 εκατ. ευρώ (200 εκατ. ευρώ το 2022), με τα μικτά κέρδη να αγγίζουν τα 55,5 εκατ. ευρώ. Το μικτό περιθώριο κέρδους ανήλθε σε 27,6% από 22,2% το 2022 (βελτίωση κατά 540 μ.β.). Έτσι, τα κέρδη μετά από φόρους έφτασαν τα 12,1 εκατ. ευρώ.

Ταμειακά διαθέσιμα 30,8 εκατ. ευρώ.

MONDELEZ: Η «μαμά» της Chipita ξεπέρασε τις προβλέψεις των αναλυτών καθώς οι όγκοι πωλήσεών της αυξάνονται ξανά σε Ευρώπη και Βόρεια Αμερική, ειδικά για ορισμένα προϊόντα με χαμηλότερη τιμή.

«Οι καταναλωτές συνεχίζουν να απολαμβάνουν τη σοκολάτα και τα μπισκότα ως καθημερινή απόλαυση», είπε ο CEO Dirk Van de Put. Το τρίτο τρίμηνο, η πολυεθνική πέτυχε πωλήσεις 8,5 δισ. ευρώ.

Όμως εκτός από την όρεξη των καταναλωτών έχει ανοίξει και η όρεξη του πολυεθνικού ομίλου για εξαγορές. Με τον CEO να δηλώνει ότι ο όμιλος θα συνεχίσει να επενδύει σε μάρκες και να ενθαρρύνει συγχωνεύσεις και εξαγορές.

ΠΕΙΡΑΙΩΣ: Νωρίς νωρίς προγραμματίζει την τακτική γενική συνέλευση του 2025 η Πειραιώς Financial Holdings. Βάσει όσων ανέφερε η διοίκηση, κατά την παρουσίαση των αποτελεσμάτων τρίτου τριμήνου, θα καταβληθεί προσπάθεια ώστε το σώμα των μετόχων να συνέλθει στις αρχές δεύτερου τριμήνου.

Στόχος να ενεργοποιηθεί νωρίς το buyback που περιλαμβάνεται, πλέον, στον σχεδιασμό ανταμοιβής μετόχων. Σημειώνεται ότι στις 30/9 η Πειραιώς Financial Holdings διακρατούσε 2.608.759 ίδιες μετοχές.

ΠΕΙΡΑΙΩΣ-ΜΕΡΙΣΜΑ: Θελκτική μερισματική απόδοση της τάξης του 8% διαμορφώνει το αναθεωρημένο guidance Πειραιώς για payout από τα κέρδη φετινής χρήσης, σε συνδυασμό με την τρέχουσα αποτίμηση.

Η Πειραιώς προτίθεται να διανείμει το 35% των εξομαλυμένων καθαρών κερδών της, τα οποία αναμένεται να ξεπεράσουν το 1,15 δισ. ευρώ (σ.σ. πάνω από 0,90 ευρώ ανά μετοχή). Ο CET1, με πρόβλεψη διανομής του 35% των καθαρών κερδών, προβλέπεται να διαμορφωθεί πέριξ του 15% στο τέλος του έτους.

Η μερισματική απόδοση, βάσει του υποσχόμενου payout για τα κέρδη 2025 (50%), διαμορφώνεται στα επίπεδα του 13%.

ΠΕΙΡΑΙΩΣ-ΕΘΕΛΟΥΣΙΑ: Στα 43 εκατ. ευρώ αναμένεται να ανέλθει το κόστος του προγράμματος εθελουσίας, που ανακοίνωσε στις 3 Οκτωβρίου ο όμιλος Πειραιώς και απευθύνεται στους εργαζόμενους σε κεντρικές υποστηρικτικές μονάδες της τράπεζας και της Holding.

Στόχος να αποχωρήσουν περίπου 250 άτομα.

Υπενθυμίζεται ότι η Πειραιώς επιβαρύνθηκε, φέτος, με έξοδα 43 εκατ. ευρώ για τη διάθεση του 27% των μετοχών της από ΤΧΣ καθώς και με 14 εκατ. ευρώ, λόγω δικαστικής απόφασης, η οποία υποχρέωσε τη θυγατρική της, Picar, να αυξήσει ισόποσα την υποχρέωση σύμβασης χρηματοδοτικής μίσθωσης για το Μέγαρο ΜΤΣ.