Με τράπεζες κόντρα στην παράδοση και με την προσοχή στην Φρανκφούρτη. Με υπεραπόδοση του κλάδου-κλειδί η συνέχιση της ανοδικής κίνησης στο Χρηματιστήριο Αθηνών.

Στις 825,02 μονάδες ο Γενικός Δείκτης- σε υψηλά 13 μηνών, σύμφωνα με τη "μέτρηση" του Θανάση Σταυρόπουλου- με ότι αυτό μπορεί να σημαίνει για την δεύτερη εβδομάδα ενός μηνός, που δεν μας έχει συνηθίσει σε θετικές αποδόσεις. Οπως κάθε κανόνας, που έχει τις εξαιρέσεις του.

Με νέα μικρή αύξηση συναλλαγών/τζίρου και η τελευταία θετική εβδομάδα, στα 69,1 εκατ. (κατά μέσο όρο)

με σημαντικό μέρος του ενδιαφέροντος/ρευστότητας να παραμένει επικεντρωμένο στις τραπεζικές. Δικαιολογημένα, ωστόσο, καθώς "τρέχουν" οι εξελίξεις τόσο εκτός όσο εντός, με τη μεταβλητότητα- εκ νέου- σε υψηλά επίπεδα αλλά και το ρίσκο/απόδοση να προσελκύει "γρήγορο χρήμα".

Στις διεθνείς αγορές, "μαίνεται" η συζήτηση (και ο προβληματισμός) για την αυξητική τάση στις αποδόσεις των ομολόγων με τις Κεντρικές Τράπεζες να παίρνουν θέση, ξεκινώντας από την ΕΚΤ (στη συνεδρίαση της Πέμπτης).

Με θεαματική ανατροπή, για τον S&P500, την Παρασκευή μένει να φανεί-αύριο Δευτέρα- εάν επρόκειτο για μία μεγαλειώδη bear trap ή τεχνική αντίδραση και μόνον. Στις 3.841,94 μονάδες ο δείκτης, με απώλειες 1,53% σε εβδομαδιαία μέτρηση, αλλά με άνοδο 2,29% από την αρχή του έτους.

Στα καθ' ημάς στον τραπεζικό κλάδο επιχειρήθηκε η βελτίωση του κλίματος, επιτυχώς και με εμφανή την παρουσία "ισχυρών χεριών". Εκ προοιμίου γνωστό, πως η έκδοση του Tier II της Alpha Bank κυρίως, όμως, η ΑΜΚ θέλουν κλίμα και ρευστότητα/κεφάλαια, με την σοβαρότητα του διακυβεύματος να μην επιτρέπει ολιγωρίες. Θεμιτό, για αυτό και ενδιαφέρουσα η μόχλευση στον κλάδο, με την Alpha Bank στα 0,95 (7,54% στην εβδομάδα), Εθνική στα 2,33 (9,39%), Eurobank στα 0,6548 (8,55%) και την Πειραιώς, με 0,23% στα 0,782 ευρώ.

Η εβδομάδα περιλαμβάνει την πρώτη ανακοίνωση οικονομικού αποτελέσματος 2020, για συστημικό όμιλο -Eurobank- με την προσοχή -όπως σημειώνει ο Μάνος Χατζηδάκης- στα μεγέθη τέταρτου τριμήνου ειδικότερα όσον αφορά σε μη εξυπηρετούμενα δάνεια, δάνεια σε μορατόρια κ.α.

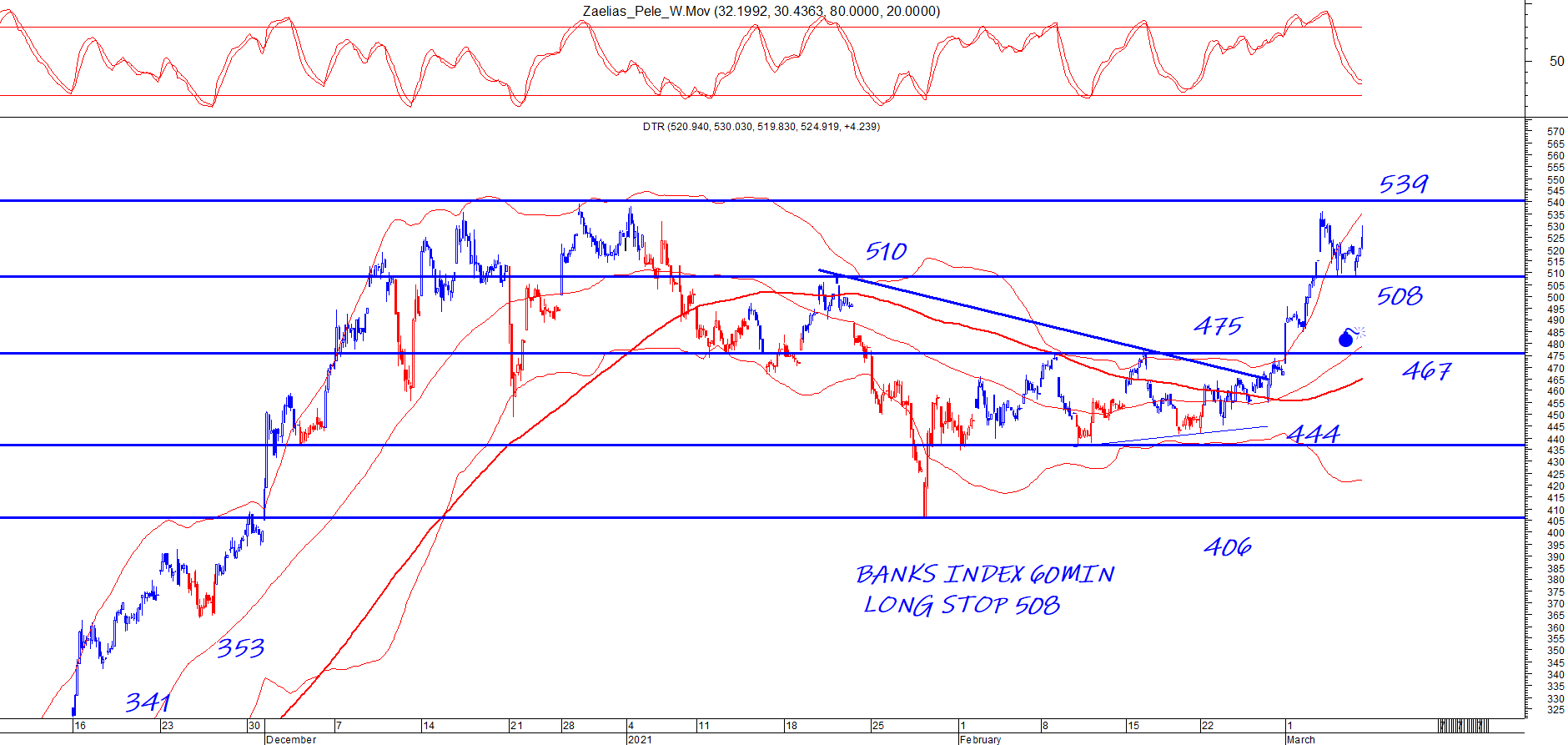

Τεχνικά, για τον ΔΤΡ το stop- κατά τον Ηλία Ζαχαράκη- έχει ανέβει στις 508 μονάδες με κοντινή αντίσταση στις 539 μονάδες.

Με την υπόθεση, πως η long φορά για τον κλάδο θα παραμείνει ενεργή, αναπροσαρμόζονται τα τεχνικά σημεία μας, ανάλογα και για τον Γενικό Δείκτη. Το stop στις 809 μονάδες, η στήριξη μας στις 816 και αντίσταση στην ζώνη τιμών 827-835 μονάδων.

.png)

Με γνώμονα το ενεργό ανοδικό σενάριο, χρήσιμη μας είναι και η εκτίμηση των αναλυτών, με τον Γιώργο Α. Σαββάκη να μας αναλύει- το Σάββατο- τις κορυφαίες επιλογές των Alpha Finance, BETA χρηματιστηριακή, Eurobank Equities, Euroxx ΑΧΕΠΕΥ, NBG Securities, Optima Bank. Οδηγός των Ελλήνων ειδικών, όσον αφορά στα top picks τους, χρήσιμος για την συνέχεια. Συνέχεια, που θα χρειαστεί την συνδρομή blue chips, επιλεγμένων εισηγμένων/μετοχών της "μεσαίας κεφαλαιοποίησης" αλλά και του ανάλογου...πιπεριού της αγοράς, δλδ των "μικρών" που έχουν- πλέον- το δικό τους κοινό.

Ενθαρρυντική, ακριβώς αυτή η ευρύτητα, καθώς βάζει στο παιχνίδι όλο και περισσότερους μικροιδιώτες επενδυτές, εγχώρια σχήματα, μετά από καιρό.

Προφανώς και η οικονομία, η επιχειρηματικότητα οι δυσκολίες, η προοπτική ανοίγματος διαδραματίζουν τον ρόλο τους, με τον Φίλιππο Πανταζή να επικεντρώνεται στους δείκτες, που κρίνουν την συνέχεια. Σημαντική παράμετρος, που παράγοντες της αγοράς την συνεκτιμούν με τα νεότερα από το μέτωπο της ύφεσης, καθώς με τα (προσωρινά) στοιχεία της ΕΛΣΤΑΤ δεν επιβεβαιώνονται τα χειρότερα αλλά τα αρνητικά όσον αφορά στον αρνητικό ρυθμό ανάπτυξης του ΑΕΠ.

Κλάδος-κλειδί για την δημιουργία ΑΕΠ, ο τουριστικός και από αυτή την άποψη η αγορά περιμένει με εύλογο ενδιαφέρον την γενική συνέλευση της Aegean, την Παρασκευή, με θέμα την αύξηση κεφαλαίου. Ειδικότερα θα γίνουν γνωστοί όροι συμμετοχής, στάση υφιστάμενων μετόχων κ.α ζητημάτων, που θεωρούνται κομβικά.

Στα 5,55 ευρώ η μετοχή της Aegean, με θετική μεταβολή 2,40% (σε εβδομάδα) και αποτίμηση 396,4 εκατ. ευρώ. Στα 6,36 ο τίτλος της Autohellas, με 3,08% (εβδομαδιαίο), αποτίμηση στα 310,7 εκατ.

Επίσης κλάδοι-κλειδιά αυτοί της "ενέργειας", "βιομηχανίας/μεταποίησης", "πετρελαίου/φυσικού αερίου" σε μετοχές ομίλων, εταιρειών των οποίων είναι επενδεδυμένο μεγάλο μέρος (κυρίως) ξένων κεφαλαίων.

Στα 9,075 η μετοχή της ΔΕΗ, με οριακή απόδοση 0,17% και αποτίμηση 2,11 δισ. Στα 12,94 της Mytilineos, επίσης οριακά με 0,94% και αποτίμηση 1,85 δισ. Στα 12,40 με 2,14% και αποτίμηση στα 1,44 δισ. της Τέρνα Ενεργειακής, που έχει επανακτήσει ένα μέρος των σημαντικών απωλειών της 19 ης Φεβρουαρίου. Στα 2,45 ευρώ, με θετικό πρόσημο 2,75% η μετοχή του ΑΔΜΗΕ, που μένει να φανεί εάν ολοκληρώθηκε η συσσώρευση πέριξ των 2,30-2,35 ευρώ. Στα 568,4 εκατ. η αποτίμηση.

Θεαματική η άνοδος για τον όμιλο Viohalco, τόσο για τη μητρική όσο για τις θυγατρικές έχει ξαναβάλει στο επενδυτικό "καλάθι" ισχυρά βιομηχανικά μεγέθη όπως είναι η Cenergy Holdings, η Elval Halcor. Σε "τοπικά νέα υψηλά" η τελευταία, με αποτίμηση μεγαλύτερη του ενός δισ η Viohalco με την αγορά να εκτιμά, πως ο όμιλος επανήλθε για να μείνει, επενδυτικά/χρηματιστηριακά. Επανακτώντας την εμπιστοσύνη των επενδυτών, που κατά καιρούς "φροντίζει" να απεμπολεί.

Θεαματική η επάνοδος και των Motor Oil, Ελληνικών Πετρελαίων ενώ ενθαρρυντικά είναι τα μηνύματα και από ομίλους οδηγούς στους κλάδους τους, με Jumbo, Sarantis, Fourlis να διεκδικούν μέρος του επενδυτικού ενδιαφέροντος.

Εξίσου ενθαρρυντικά τα μηνύματα και από εκπροσώπους της μεσαίας κατηγορίας, με ΚΡΙ-ΚΡΙ, Πλαστικά Θράκης, Quest να επιβεβαιώνουν την εμπιστοσύνη της αγοράς και άλλους να προϊδεάζουν για βελτίωση της θέσης τους (Intracom, Intrakat, Avax, Πλαίσιο, Ελαστρον, ΚΛΜ, Alumil, Κέκροψ κ.ά).

Με αυτά (και όχι μόνο) το ξεκίνημα της εβδομάδος, για το χρηματιστήριο μας, που παρά το 4,12% σε διάστημα εβδομάδος (και πλέον 1,98% από την αρχή του έτους) δεν ξεπερνά τα 56 δισ. συνολικά σε χρηματιστηριακή αξία.