Σε ιστορικά υψηλά η Wall Street, επαναφορά του DAX υψηλότερα των 14.000 μονάδων και ανοδικό σημειωτόν στον Χρηματιστήριο Αθηνών. Με αρκετές ενθαρρυντικές ενδείξεις από το επιχειρηματικό μέτωπο, η πρώτη εβδομάδα του Φεβρουαρίου κύλησε με αντίδραση του Γενικού Δείκτη- κατά 2,02%- στις 764,60 μονάδες.

Για τον τραπεζικό κλάδο, η δημοσιοποίηση των παραμέτρων για τα ευρωπαϊκά τεστ αντοχής ενίσχυσε την εκτίμηση πως η άσκηση θα είναι διαχειρίσιμη και εντός κεφαλαιακών αντοχών του εγχώριου banking.

Στις 458,46 μονάδες ο Δείκτης Τραπεζών, αντιδρώντας 3,43% με αποτέλεσμα να μειωθεί στο 11,66% η διόρθωση, από την αρχή του έτους.

Στο επιχειρηματικό πεδίο, τα μεγέθη (2020) της Mytilineos ήταν καλύτερα από τη μέση εκτίμηση των αναλυτών, ενώ η Jumbo ανακοίνωσε αποτελέσματα Ιανουαρίου αποτέλεσε ευχάριστη έκπληξη, δεδομένων των σοβαρότατων προβλημάτων, που δοκιμάζουν το λιανικό εμπόριο.

Στα 12,21 ευρώ η μετοχή της Mytilineos, με θετικό πρόσημο 2,61% από την αρχή του έτους, στα 13,73 της Jumbo με αρνητικό 3,38% στο ίδιο διάστημα. H ανακοίνωση αποτελεσμάτων συνεχίζεται την Πέμπτη, με την Coca Cola/HBC πριν την συνεδρίαση. Στα 25,50 ευρώ με απώλειες 3,48% από την αρχή του έτους.

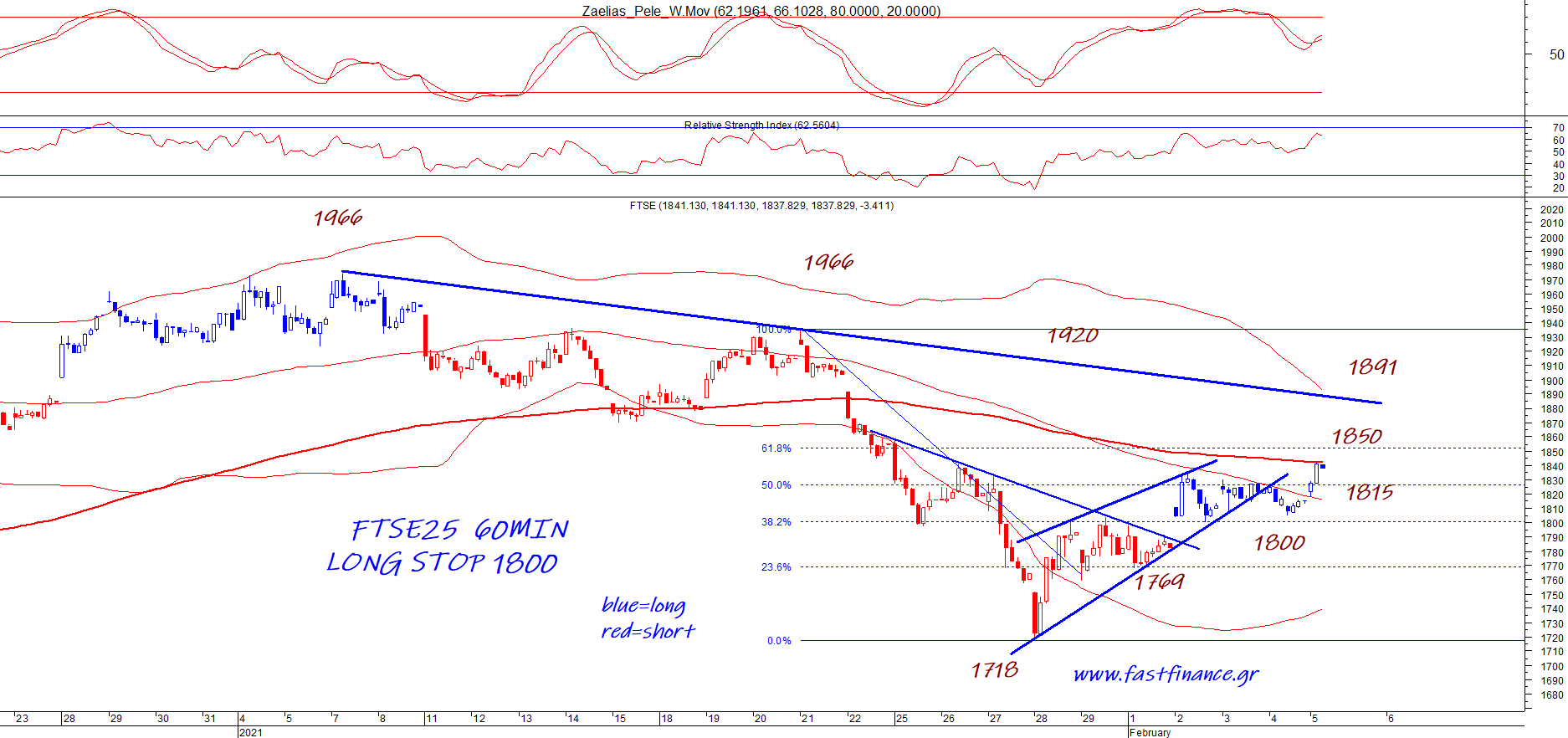

Στη συνέχεια, μένει να επιβεβαιωθεί (ή όχι) η εκτίμηση έμπειρων παραγόντων της αγοράς πως η εμπροσθοφυλακή της εγχώριας επιχειρηματικότητας συνεχίζει, με ισχυρές αντοχές, και σε αυτή την κρίση, την διεθνή λόγω Covid-19. Δυναμική, που εάν όντως επιβεβαιωθεί, όχι μόνο θα δικαιολογεί τις αποτιμήσεις της πλειονότητας αυτών των εταιρειών αλλά θα αφήνει περιθώρια μεγέθυνσης τους. Σε εύλογο χρονικό ορίζοντα και παρά τις όποιες ενδιάμεσες αναταράξεις. Στις 1.829,28 μονάδες ο FTSE25, με επαναφορά 2,64% την τελευταία εβδομάδα, μειώνοντας στο 5,45% τις απώλειες από την αρχή του έτους.

Με την περιοχή των 1.800 μονάδων ως βάση, θα ξεκινήσουν την εβδομάδα οι long στοχεύοντας στην επαναφορά του δείκτη πάνω από τις 1.900 μονάδες. Την Παρασκευή ο δείκτης επανήλθε προς την ζώνη τιμών 200ημερών- μετά από ένα πτωτικό 14 ημερών- με αποτέλεσμα οι 1.840-1.850 να είναι- εκ νέου- αντίσταση.

Ενδεχόμενη υπέρβασης τους, στο διήμερο Δευτέρας-Τρίτης, θα ενίσχυε την τάση προς τις 1.891 ,που είναι και η κύρια αντίσταση και σημείο αλλαγής τάσης, θέτοντας- και πάλι- τη μεγάλη κεφαλαιοποίηση σε ανοδική φορά 6μηνου. Με ό,τι αυτό θα μπορούσε να σημαίνει, για την διαμόρφωση μεγαλύτερων αποτιμήσεων. Το πιθανότερο μία τέτοια μεταβολή να προσέλκυε μεγαλύτερο επενδυτικό ενδιαφέρον, καθώς ο τζίρος της τελευταίας εβδομάδος (47,9 εκατ.) ήταν ακόμη πιο απογοητευτικός της αμέσως προηγούμενης, μειωμένος 34,9% καταδεικνύοντας την απουσία των ξένων, των funds στην πλειονότητα τους.

Το ενδιαφέρον, σύμφωνα με τον έμπειρο "αμοιβαιά" Κώστα Σιαμπράκο, πως για ακόμη μία εβδομάδα η αγορά των Α/Κ προσέλκυσε μεγαλύτερο ενδιαφέρον (συνακόλουθα εισροές) από την απευθείας αγορά τίτλων (spot). Τάση, που διαρκεί, για περισσότερο από τρεις μήνες και δείχνει- από μία άποψη- την αδυναμία ουσιαστικής μόχλευσης της αγοράς μετοχών, καθώς οι ξένοι είναι απόντες οι δε εγχώριοι θεσμικοί ακολουθούν υπέρ-συντηρητική τακτική. Στα 8,230 δισ. το ενεργητικό των αμοιβαίων, σε μία συγκυρία που η αποτίμηση των εισηγμένων διαμορφώνεται στα 52,4 δισ. σε μεγάλο discount έναντι του ευρωπαϊκού μέσου όρου (ως προς το ΑΕΠ).

"Ταύροι" vs "αρκούδων" έτοιμοι για νέα σύγκρουση, όπως περιγράφει ο Γιώργος Α. Σαββάκης, με τον S&P500 στις 3.886,83, με νέο ιστορικό υψηλό 3.894,56 και συνέχεια στην άνοδο, με 3,48% από την αρχή του έτους. "Ταύρος" η Goldman Sachs "μετρώντας" πως η bull market, μόλις ξεκίνησε. Στην Ευρώπη, στην Φρανκφούρτη ο DAX είχε, ακόμη μία, ανοδική εβδομάδα (με 3,18%), διατηρώντας το θετικό πρόσημο (με 2,46%) για το πρώτο 35ήμερο του έτους.

Θα μπορέσει και το ΧΑ να ακολουθήσει-έστω και από μεγάλη απόσταση- αυτόν τον ρυθμό; θα πρέπει να επανεργοποιηθούν τα funds, να ξανά φτάσει, σταδιακά, τα 70-90 εκατ. η μέση ημερήσια αξία συναλλαγών, να λειτουργήσουν καταλύτες στον δεικτοβαρή τραπεζικό κλάδο.

Στα 0,59 ευρώ η Eurobank, με θετική απόδοση (1,97%) για το τρέχον διάστημα, στα 2,07 η Εθνική, με απώλειες 8,45%, στα 0,741 η Alpha Bank χάνοντας 22,34% με την Πειραιώς ακόμη πιο χειρότερη, με μείον 34,69% στα 0,849 ευρώ. Με τους 3 από τους 4 ομίλους να έχουν εκκρεμότητες (Εθνική/ΕΕΓΑ-Alpha Bank/Galaxy- Πειραιώς/αμκ) είναι κοινή εκτίμηση, πως εξέλιξη σε οποιοδήποτε από αυτά τα μέτωπα, θα πυροδοτούσε εξελίξεις και ενεργητικότητα από την πλευρά των traders, ανάλογα με το περιεχόμενο τους.

Τεχνικά, σύμφωνα με τον Μάνο Χατζηδάκη (ΒΕΤΑ χρηματιστηριακή), η πτωτική δυναμική ανακόπηκε, οι πωλήσεις μειώθηκαν και με μέτριες συναλλαγές ήρθε το 2,02% της τελευταίας εβδομάδος. Σύμφωνα με τον έμπειρο αναλυτή, οι πωλητές παρότι είχαν μία μεγάλη ευκαιρία να πιέσουν την αγορά και να φέρουν τις αποτιμήσεις προς τα επίπεδα των 710 μον.(ΓΔ) εν τούτοις ξέμειναν από δυνάμεις. Ενδιαφέρουσα προσέγγιση, που συνάδει με την λογική των long, πως ναι μεν νέοι αγοραστές δεν δραστηριοποιούνται αλλά ούτε υπερβάλλοντες πωλητές υπάρχουν, κατά κάποιο τρόπο "στεγνώνοντας" την αγορά, με σημείο αναφοράς την ευρύτερη περιοχή των 750 μονάδων. Ωστόσο, ο Λουκάς Παπαϊωάννου, εστιάζει στο πρόβλημα της πανδημίας, των νέων αυστηρότερων μέτρων, που λειτουργεί αντίρροπα προς τα όποια ενθαρρυντικά νέα από το επιχειρηματικό μέτωπο.

Η δριμύτερη επάνοδος του "υγιειονομικού" ειδικά στα μεγάλα αστικά κέντρα, τα συνεχιζόμενα επιβαρυντικά μάκρο στοιχεία κυρίως όμως η αβεβαιότητα για την τουριστική περίοδο συντηρούν την επιφυλακτικότητα (και) στην χρηματιστηριακή αγορά. Παράμετρος, που κρατά- μέχρι τώρα- εκτός παιδιάς όχι μόνο τους βραχυπρόθεσμους αλλά και, στην πλειονότητά τους, τους επενδυτές.

Αν και μεσο-μάκροπρόθεσμα η τάση παραμένει ανοδική (και προς ώρας δεν απειλείται) βραχυπρόθεσμα η αδυναμία είναι εμφανής και με "γυμνό οφθαλμό", αποτυπώνεται δε στα- ούτε καν- 50 εκατ. ημερήσιου τζίρου. Ειδικότερα, στα 43,433 εκατ. με συναλλαγές 20,175 εκατ. μτχ, την Παρασκευή.

Με ΟΠΑΠ, Εθνική, Alpha Bank, Mytilineos, ΟΤΕ και με Eurobank, Jumbo, Motor Oil, Τέρνα Ενεργειακή, ΔΕΗ να έχουν τη μεγαλύτερη συναλλακτική δραστηριότητα. Με τους αγοραστές να υπερισχύουν με 7 έναντι 3 των πωλητών. Με μικρές απώλειες, ΟΤΕ (12,40), Motor Oil (11,46) και Τέρνα Ενεργειακή (14,12) οι πρώτοι έχουν ένα σχετικό προβάδισμα, που θα πρέπει να επιβεβαιώσουν από αύριο Δευτέρα, κιόλας.

Αφήσαμε για το τέλος την ανακοίνωση του MSCI (βράδυ Τρίτης) για την τριμηνιαία αναθεώρηση των δεικτών, με την αγορά να μην περιμένει εξέλιξη με "ελληνικό χρώμα".