Με θετικά πρόσημα και αξιοσημείωτα κέρδη κινούνται οι κύριες Ευρωπαϊκές Αγορές, με το Λονδίνο να ηγείται της ανοδικής κίνησης, στον απόηχο της συμφωνίας για την μετά “Brexit” εποχή, τον DAX να “σημαδεύει” νέα ιστορικά υψηλά και με τους ενεργούς Επενδυτές να δείχνουν διαθέσεις περαιτέρω ανάληψης επενδυτικού ρίσκου.

Τις ανοδικές διαθέσεις των Ευρωπαϊκών Χρηματιστηρίων, ακολούθησε και το Ελληνικό Χρηματιστήριο, σε μία συνεδρίαση που είχε σαν κύρια χαρακτηριστικά το διευρυμένο αγοραστικό ενδιαφέρον σε μεγάλο κομμάτι του ταμπλό, την υποχώρηση του Γενικού Δείκτη και του κλαδικού δείκτη των Τραπεζών από τα ενδοσυνεδριακά υψηλά, εικόνα που αποκαταστάθηκε, εν μέρει, από τις τελικές δημοπρασίες και με τον τζίρο να δείχνει ενισχυμένος (ο υψηλότερος των τελευταίων επτά συνεδριάσεων), αλλά να παραμένει σαφώς χαμηλότερα από το ψυχολογικό όριο των 100 εκατ. ευρώ. Αξίζει να σημειωθεί ότι στα υψηλά ημέρας, όλοι ανεξαιρέτως οι τίτλοι του FTSE25 βρέθηκαν με θετικό πρόσημο.

Από εκεί και πέρα, έδειξε να συνεχίζεται το ενδιαφέρον για τίτλους χαμηλότερων κεφαλαιοποιήσεων, ακυρώνοντας τα σενάρια που ήθελαν η ανοδική αντίδραση που προηγήθηκε να οφείλεται αποκλειστικά και μόνο στο “window dressing”, λόγω τέλους χρηματιστηριακής χρονιάς, όμως δεν πρέπει να αποκλειστεί το “profit taking”, καθώς τα κέρδη που έχουν προηγηθεί είναι ιδιαίτερα υψηλά και κάποια στιγμή θα “τραβηχτούν μάρκες από το τραπέζι”, ίσως και με κινήσεις επιθετικού χαρακτήρα.

Στάση αναμονής στην Αγορά ομολόγων, με αποτέλεσμα την πλάγια κίνηση των αποδόσεων, με την απόδοση του Ελληνικού 10ετους να διαμορφώνεται στο 0,614%.

Επιστρέφοντας στο Χ.Α. και ξεκινώντας την σημερινή αναφορά από το Βαρύδεικτο Τραπεζικό ταμπλό, αξίζει να σημειωθεί ότι μόνιμα με θετικό πρόσημο κινήθηκε ο τίτλος της Eurobank και τα δύο πρόσημα άλλαξαν οι μετοχές των υπόλοιπων συστημικών Τραπεζών και όλες ανεξαιρέτως υποχώρησαν λιγότερο, ή περισσότερο από τα αρχικά υψηλά.

Πιο συγκεκριμένα, ο τίτλος της Alpha Bank (-0,04%) αναρριχήθηκε μέχρι τα 0,985 ευρώ (+3,23%), της Εθνικής (+0,49%) μέχρι τα 2,36 ευρώ (+4,38%), της Eurobank (+4,91%) μέχρι τα 0,6086 ευρώ (+5,18%) και της Πειραιώς (-4,54%) μέχρι τα 1,335 ευρώ (+2,69%).

Τεχνικά και ξεκινώντας από την ΑΛΦΑ, ο τίτλος συνεχίζει να πολιορκεί το ψυχολογικό και τεχνικό όριο του 1,00 ευρώ, όμως δείχνει ότι χρειάζεται περαιτέρω ανοδικά “καύσιμα” για να το υπερκεράσει και να κινηθεί προς τη ζώνη των 1,10 – 1,11 ευρώ. Οι πρώτες στηρίξεις στα 0,9288 – 0,918 και 0,893 ευρώ (ημερήσιο “stop long), Κλείσιμο χαμηλότερα των 0,893 ευρώ, θα ανοίξει δίοδο υποχώρησης προς τα 0,88 και 0,83 ευρώ.

Η μετοχή της ΕΤΕ έχει σαν κύριο μέλημα την ανοδική διαφυγή υψηλότερα των 2,37 ευρώ, με απώτερο στόχο τα 2,60 ευρώ. Αν χαθεί η πρώτη στήριξη στα 2,16 ευρώ, οι αμέσως επόμενες στα 2,00 – 1,98 και 1,872 ευρώ (ημερήσιο “stop long”).

Αν δώσει κλεισίματα υψηλότερα των 0,6096 ευρώ η μετοχή της ΕΥΡΩΒ, μπορεί να ελπίζει σε κίνηση προς τα 0,633 και 0,70 – 0,71 ευρώ. Οι πρώτες στηρίξεις στα 0,57 – 0,55, 0,536 και 0,5156 ευρώ (ημερήσιο “stop long”). Σαφώς πιο εντυπωσιακό το σημερινό “άδειασμα” για τον τίτλο της ΠΕΙΡ. Οι αντιστάσεις στα 1,33 – 1,35 και 1,41 ευρώ και οι στηρίξεις στα 1,18 – 1,15 και 1,035 ευρώ (ημερήσιο “stop long”).

Και τα δύο πρόσημα άλλαξε ο κλαδικός δείκτης των Τραπεζών, κινούμενος μεταξύ 538,45 (+3,75%) και 515,09 μονάδων (-0,75%). Πριν τις τελικές δημοπρασίες βρέθηκε στις 520,84 (+0,36%) και ολοκλήρωσε τις συναλλαγές στις 526,02 μονάδες, με ημερήσια κέρδη 1,35%.

Όσο ο αν λόγω δείκτης δίνει κλεισίματα υψηλότερα των 448 μονάδων (εκθετικός ΚΜΟ 60 εβδομάδων), οι αγοραστές δείχνουν να διατηρούν συγκριτικό πλεονέκτημα, με πρώτο στόχο τις 539 (ημερήσιο “stop short) και αμέσως επόμενους τις 558 (εκθετικός ΚΜΟ 90 εβδομάδων) και τις 573 μονάδες. Η πρώτη στήριξη στις 494 – 489 και η αμέσως επόμενη στις 461 – 456 μονάδες.

Υπενθυμίζεται ότι σήμερα ήταν προγραμματισμένη η μετατροπή των CoCos σε 394,4 εκατ. νέων μετοχών της Πειραιώς. Οι νέες μετοχές, μετά την ολοκλήρωση της διαδικασίας εισαγωγής τους στο Χ.Α., θα πιστωθούν στη μερίδα του ΤΧΣ που τηρείται στην ΕΛ.Κ.Α.Τ., αυξάνοντας το ποσοστό συμμετοχής του στο μετοχικό κεφάλαιο της Τράπεζας σε 61,3%.

Όπως είχε ενημερώσει το Χ.Α. δεν υπήρξε προσαρμογή στην τιμή της μετοχής, ούτε αλλαγές στα όρια διακύμανσης, ενώ δεν υπάρχει και ανακοίνωση στις “εταιρικές πράξεις” που αφορούν την εν λόγω εισαγωγή.

Δεν πραγματοποιήθηκε καμία μεταβολή στη διαπραγμάτευση, όσον αφορά στα Παράγωγα Προϊόντα και στον δανεισμό τίτλων επί της μετοχής της Τράπεζας.

Από την άλλη και σύμφωνα με το ρεπορτάζ της Έλενας Λάσκαρη, “με μηδενικά ενοίκια τον Ιανουάριο για Επιχειρήσεις οι οποίες θα είναι κλειστές με Κρατική εντολή έως τις 11 του μήνα και 1,5 δισ. ευρώ μέσω του νέου κύκλου επιστρεπτέας προκαταβολής, το Υπουργείο Οικονομικών επιχειρεί να κρατήσει ‘ζεστή’ την Αγορά στις αρχές του νέου έτους. Παράλληλα ενεργοποιούνται νέα σχήματα Κρατικών ενισχύσεων για τον δανεισμό Μικρών Επιχειρήσεων, ανοίγουν προγράμματα ΕΣΠΑ στο Λιανεμπόριο και στην Εστίαση και παραμένει ενεργό το μέτρο των ‘κουρεμένων’ ενοικίων κατά 40% για πληττόμενες Επιχειρήσεις”.

Επιστρέφοντας στο Χ.Α. και μεταφερόμενοι στο ταμπλό του μη Τραπεζικού 25αρη, με αρνητική μεταβολή ολοκλήρωσαν τις συναλλαγές οι ΒΙΟ (-1,07%), ΕΛΛΑΚΤΩΡ (-2,49%), ΜΠΕΛΑ (-0,42%), ΟΠΑΠ (-0,27%) και αμετάβλητη η μετοχή του ΣΑΡ.

Μόνιμα με θετικό πρόσημο κινήθηκε ο τίτλος του ΑΔΜΗΕ (+1,89%), ολοκληρώνοντας τις συναλλαγές σε υψηλά 10 μηνών. Όσο η μετοχή δίνει κλεισίματα υψηλότερα των 2,64 ευρώ, μπορεί να ελπίζει σε κίνηση προς τα 2,73 – 2,77 και 2,81 ευρώ. Κλείσιμο χαμηλότερα των 2,64 ευρώ, δημιουργεί προϋποθέσεις υποχώρησης προς τα 2,51 ευρώ (ημερήσιο “stop long”).

Μετά από τρεις συνεχόμενες πτωτικές συνεδριάσεις, σήμερα επέστρεψαν οι αγοραστές στην μετοχή της Αεροπορίας Αιγαίου (+1,75%), που κινήθηκε μόνιμα με θετικό πρόσημο, αλλά υποχώρησε αισθητά από το ενδοσυνεδριακό υψηλό των 5,35 ευρώ (+3,88%). Επιβεβαιωμένο κλείσιμο υψηλότερα των 5,24 – 5,35 ευρώ, αφήνει περιθώρια κίνησης προς τα 6,25 ευρώ. Μέγιστη επιτρεπόμενη διόρθωση έως τα 4,50 ευρώ (ημερήσιο “stop long”).

Πριν η στήλη ασχοληθεί με τις “προσφιλείς” χαμηλότερες κεφαλαιοποιήσεις, θα ήταν σημαντική παράλειψη να μην αναφερθεί το σημερινό κλείσιμο της ΤΕΝΕΡΓ (+2,58%) σε νέα ιστορικά υψηλά.

Από εκεί και πέρα, όποτε κάνει στοιχειώδεις συναλλαγές θα αλλάζει τιμή η Sato (+17,95%), τα νέα ιστορικά υψηλά για Entersoft (+7,69%), Epsilon Net (+4,70%), Profile (+2,02%) και Quest (+0,48%), “στρώνουν χαλί ανόδου” για την Performance (-0,52%) αν συγκριθούν αποτιμήσεις και κερδοφορίας, επιθετικές κινήσεις κατοχύρωσης κερδών στην Ίλυδα (-6,12%), σε υψηλά 124 μηνών η Βιοτέρ (+19,75%), όποτε “θυμάται” κάνει συναλλαγές ο Λιβάνης (+7,84%), ενώ η “στεγνή” προσφορά δείχνει να ευνοεί την αναρρίχηση της ΓΕΚΕ (+9,31%) παρά τις πρόσφατες διαψεύσεις για πιθανές μετοχικές ανακατατάξεις.

Τρεις οι συνεχόμενες ανοδικές συνεδριάσεις, με αυξημένες συναλλαγές για Q&R (+6,12%) και Λύκο (+5,66%), δίπλωσαν τις ανοδικές συνεδριάσεις οι AVE (+4,10%), MIG (+8,42%), Unibios (+1,40%), Cenergy (+1,97%) και ΕΛΧΑ (+0,94%), αντέδρασε μετά από τρεις συνεχόμενες πτωτικές συνεδριάσεις η Cairo Mezz (+6,82%), στις 21/12 το τελευταίο αρνητικό κλείσιμο για Σπύρου (+6,07%) και Ευρ. Πίστη (+3,34%), σε υψηλά 30 μηνών η Space (+7,30%) και σε υψηλά 76 μηνών η Δομική Κρήτης (+5,42%).

Επιστροφή αγοραστών σε Ιντεάλ (+0,90%, με σημαντική υποχώρηση από τα υψηλά ημέρας) και ΕΚΤΕΡ (+2,89%), το “bid” χαμηλότερα από το προηγούμενο κλείσιμο στον Χαϊδεμένο (+2,36%), έξι οι συνεχόμενες ανοδικές συνεδριάσεις για την Ναύπακτο (+4,03%), πέντε για την Ιντρακόμ (+1,07%) και επτά για την Ιντρακάτ (+0,74%), ήπιες κινήσεις κατοχύρωσης κερδών σε Reds (-1,44%), Εβροφάρμα (-3,56%), Παπουτσάνη (-0,81%), Ικτίνο (-0,52%) και Κέκροπα (-0,16%), σε υψηλά 148 μηνών η Byte (+3,18%), ενώ το σημερινό κλείσιμο σηματοδοτεί νέα υψηλά 246 μηνών για τα Πλ. Κρήτης (+5,65%).

Τεχνικά και ξεκινώντας από τον Γενικό Δείκτη, όσο αυτός δίνει κλεισίματα υψηλότερα των 749 (ημερήσιο “stop long”) – 747 μονάδων (συγκλίνουν οι δύο ΚΜΟ 200 εβδομάδων), τον πρώτο λόγο τον έχουν οι αγοραστές, με τις πλησιέστερες στηρίξεις να εντοπίζονται στις 800, 795 – 786 και 762 μονάδες (εκθετικός ΚΜΟ 30 ημερών). Για τον δρόμο προς τις 900 μονάδες, μεσολαβεί η ισχυρή ζώνη αντίστασης 836 – 846 μονάδες.

Όσο ο δείκτης υψηλής κεφαλαιοποίησης δίνει κλεισίματα υψηλότερα των 1900 μονάδων (απλός ΚΜΟ 200 εβδομάδων), παραμένει σε ισχύ το σενάριο κίνησης προς τις 2000 και 2200 – 2240 μονάδες. Το πλέον αισιόδοξο σενάριο, δείχνει να εκτονώνεται στις 2366 – 2390 μονάδες. Αντίθετα καθοδική διαφυγή χαμηλότερα των 1900 – 1870 μονάδων, θα απαιτήσει κλείσιμο “long” θέσεων, με τις επόμενες στηρίξεις να εντοπίζονται στις 1818 (εκθετικός ΚΜΟ 30 ημερών) και 1784 μονάδες (ημερήσιο “stop long”).

Τι λένε οι Αναλυτές

“Η μέση ετήσια αξία συναλλαγών, για το 2020, διαμορφώθηκε στα 64 εκατ. ευρώ, μετά τη σημαντική αύξηση στους δύο τελευταίους μήνες (82 εκατ. ευρώ η μέση ημερήσια αξία). Κοιτώντας μπροστά, οι Επενδυτές θα σταθμίσουν τη διανομή των εμβολίων και ελπίζουν σε μία οικονομική ανάκαμψη στο δεύτερο εξάμηνο του 2021, ενάντια στην αυξανόμενη εξάπλωση του ιού βραχυπρόθεσμα”, αναφέρει η Eurobank Eq.

“Το επιλεκτικό αγοραστικό ενδιαφέρον και η μετακύλισή του στις μετοχές της υψηλής κεφαλαιοποίησης, θα διατηρήσει την Αγορά στα τρέχοντα, ή και υψηλότερα επίπεδα, καθώς οι Επενδυτές δείχνουν την προτίμησή τους για τους κλάδους και τις Βιομηχανίες, που εκτιμούν ότι θα ξεχωρίσουν το 2021”, αναφέρει στις δικές της εκτιμήσεις η Beta Sec.

“Με το χιτσκοκικό σκηνικό του 2020 να αποτελεί παρελθόν, η αισιοδοξία έχει επανέλθει στις Αγορές, με τους αγοραστές να αποκτούν, συχνότερα, υπεροπλία έναντι των πωλητών. Η τεχνική εικόνα της Αγοράς πιθανολογεί ανοδική κίνηση με στόχο τις 840 μονάδες του ΓΔ, αν υπάρξει συναλλακτική αναβάθμιση”, εκτιμά η Κύκλος ΑΧΕΠΕΥ.

“Η βραχυπρόθεσμη τάση παραμένει ανοδική, με τον ΚΜΟ 20 ημερών στις 780 μονάδες. Σημεία στήριξης οι 800 και 780 μονάδες, ενώ σημείο αντίστασης οι 830 μονάδες. Πιστεύουμε ότι η Οικονομία θα ανακάμψει, αλλά ο ρυθμός ανάκαμψης θα εξαρτηθεί από την πορεία του Τουρισμού, αλλά και από την διάρκεια του lockdown. Επιπλέον, η Οικονομία θα ενισχυθεί και από το Ευρωπαϊκό πακέτο στήριξης. Στους κινδύνους, η πορεία των Διεθνών Αγορών, η ένταση με την Τουρκία, η διάρκεια του lockdown, οι Α.Μ.Κ. των Τραπεζών και η δημοσιονομική κατάσταση της Χώρας (υψηλό έλλειμμα προϋπολογισμού, υψηλό Δημόσιο χρέος). Ο Επίτροπος Οικονομίας της ΕΕ δήλωσε πως τα κονδύλια από το Ταμείο ανάκαμψης θα έρθουν στην Ελλάδα στο τέλος της Άνοιξης και στην αρχή του Καλοκαιριού. Η Alpha Bank συμφώνησε αποκλειστική συνεργασία με την Generali για τη διάθεση, μέσω του Δικτύου της, Προϊόντων Γενικών Ασφαλίσεων και Ασφαλίσεων Υγείας. Η αρχική διάρκεια της συμφωνίας είναι 20 έτη. Η Τράπεζα στοχεύει, να πραγματοποιεί το 75% των συνολικών πωλήσεων μέσω Ψηφιακών Δικτύων. Το ποσοστό των διασταυρούμενων πωλήσεων αναμένεται να αυξηθεί κατά περίπου 1.8x, διπλασιάζοντας έτσι το ποσοστό διείσδυσής της. Η ΕΥΔΑΠ συμφώνησε, εκ νέου, με το Ελληνικό Δημόσιο, να παραταθεί η υπάρχουσα μεταξύ τους σύμβαση του αποκλειστικού της δικαιώματος παροχής Υπηρεσιών Ύδρευσης και Αποχέτευσης, στη Γεωγραφική Περιοχή αρμοδιότητάς της, έως την 30η Απριλίου 2021”, επισημαίνει η Merit Sec.

«Το 2020 είναι παρελθόν με την χρονιά να αφήνει ανάμικτα συναισθήματα. Οι απώλειες στην διάρκεια του χρόνου έφτασαν και το 50% για τον ΓΔ, με το κλείσιμο του να τον βρίσκει στο -11,75%. Οπότε μπορεί να χαρακτηρίζεται μία χρονιά αρνητική, παρόλα αυτά, στην συνείδησή μας, είναι ανοδική, αφήνοντας παράλληλα και στοιχεία ότι έχουμε ξεκινήσει μια μεσοπρόθεσμη ανοδική πορεία», εκτιμά ο Ηλίας Ζαχαράκης.

Ο κλάδος της Πληροφορικής ξεχώρισε σε αποδόσεις, μιας και πλέον όλο και περισσότεροι Επενδυτές τόσο Θεσμικοί, όσο και Μικρομέτοχοι τοποθετούνται στον κλάδο, καθώς περιμένουν σημαντική ανάπτυξη τα επόμενα χρόνια. Από την άλλη η Ενέργεια κέρδισε τις εντυπώσεις όχι μόνο με την TΕΝΕΡΓ, αλλά κυρίως με την ΔΕΗ που πλέον έχει αλλάξει επίπεδο διαχείρισης, αφήνοντας πίσω το άσχημο παρελθόν της και μπαίνοντας παράλληλα πολύ δυνατά στην Αγορά των ΑΠΕ. Η Βιομηχανία από την άλλη, δείχνει ότι είναι έτοιμη να κερδίσει την μερίδα που της αναλογεί. Το 2021 ξεκινάει έχοντας παρακαταθήκη τα σημαντικά κέρδη του 2020, παρόλα αυτά έχει όλα τα εχέγγυα να είναι μια χρονιά με σημαντικές αποδόσεις. Οι 750 μονάδες είναι πλέον ένα πολύ σημαντικό επίπεδο βάσης, ενώ ο ΓΔ στοχεύει τετραψήφιο επίπεδο. Σίγουρα το volatility θα είναι μεγάλο και το 2021, αλλά παράλληλα θα είναι και η χρονιά - κλειδί του Τραπεζικού κλάδου, μιας και μετά τα μέσα της χρονιάς, θα παρθούν αναγκαστικά σημαντικές αποφάσεις. Το πιο σημαντικό είναι ότι όλα δείχνουν πως η Χρηματιστηριακή Αγορά έχει ξεκινήσει μια μακροπρόθεσμη ανοδική πορεία, μετά από 12 χρόνια ταλαιπωρίας.

Ο μόνος προβληματισμός μας, είναι ότι οι Διεθνείς Αγορές βρίσκονται σε τελείως διαφορετική φάση, καταγράφοντας διαδοχικά νέα ιστορικά υψηλά στα χρόνια που πέρασαν, και πάντα ελλοχεύει ο κίνδυνος μιας απότομης απομόχλευσης. Από την άλλη αν σκεφτεί κάποιος ότι το χρήμα ψάχνει διέξοδο για αποδόσεις και στρέφεται στις Αναδυόμενες Οικονομίες, οι οποίες υπέστησαν σοβαρό πλήγμα, η Ελλάδα είναι ιδανική για να έρθουν επενδύσεις τόσο στην πραγματική Οικονομία, όσο και στο Χρηματιστήριο. Μία πρώτη γεύση πήραμε από τα επιτόκια δανεισμού της Χώρας. Από την άλλη το γεωπολιτικό παιχνίδι φαίνεται να παίζει τον ρόλο του και είναι ένας ακόμα λόγος που προσελκύονται επενδύσεις, από τη στιγμή που καταγράφουμε μια σταδιακή μεν, ορατή δε, αναβάθμιση του ρόλου της Χώρας μας στην ευρύτερη Περιοχή”, επισημαίνει ο πρόεδρος και διευθύνων σύμβουλος της Fast Finance ΑΕΠΕΥ.

Η εικόνα των διεθνών αγορών

Συγκριτικό πλεονέκτημα για τους αγοραστές, δείχνει η τελική εικόνα των μεγάλων Ασιατικών Αγορών. Θετικό το κλίμα στην Ευρώπη, αλλά με τους δείκτες να έχουν υποχωρήσει αισθητά από τα υψηλά ημέρας, κινήσεις κατοχύρωσης κερδών στην Wall Street. Τουλάχιστον αξιοσημείωτο “profit taking” στο Πετρέλαιο, προσπαθεί για ψηλότερα το Ευρώ. Αξιοσημείωτα κέρδη για Χρυσό και Ασήμι, προς τα $31000 υποχωρεί το Bitcoin.

Μέτρια ανάπτυξη σημείωσαν τα Ασιατικά Εργοστάσια τον Δεκέμβριο, σύμφωνα με τις έρευνες της Caixin/Markit. Η μεταποιητική δραστηριότητα επεκτάθηκε στην Ιαπωνία, τη Νότια Κορέα και την Ταϊβάν, σύμφωνα με τους δείκτες Υπεύθυνων Προμηθειών (ΡΜΙ). Ωστόσο, η επιβράδυνση της Κίνας, υπογραμμίζει τις προκλήσεις που εξακολουθεί να αντιμετωπίζει η Ασία, λόγω της πανδημίας.

Βελτιωμένη η μεταποιητική δραστηριότητα στην Ευρωζώνη τον τελευταίο μήνα του 2020. Σύμφωνα με την έρευνα της IHS Markit έφτασε στο πιο υψηλό σημείο από τον Μάιο του 2018, υποδηλώνοντας ότι η Οικονομία του Μπλοκ χτυπήθηκε λιγότερο δυνατά από την πανδημία, σε σύγκριση με λίγους μήνες νωρίτερα. Ο τελικός μεταποιητικός δείκτης Υπεύθυνων Προμηθειών (ΡΜΙ) αυξήθηκε στις 55,2 μονάδες τον Δεκέμβριο, από 53,8 τον Νοέμβριο. Ήταν ελαφρώς χαμηλότερος από την προκαταρκτική εκτίμηση για 55,5 μονάδες.

Οι Μέτοχοι της Peugeot - Citroen (PSA) ενέκριναν σήμερα τη συγχώνευση του Γαλλικού Ομίλου με την Fiat - Chrysler (FCA) για να σχηματισθεί η Stellantis, ο τέταρτος, Παγκοσμίως, Όμιλος της Αυτοκινητοβιομηχανίας.

Το Χρηματιστήριο της Νέας Υόρκης (NYSE) ανακοίνωσε ότι ξεκίνησε τη διαδικασία διαγραφής των τριών μεγαλύτερων Κινεζικών Εταιρειών Τηλεπικοινωνιών, προκειμένου να συμμορφωθεί με το εκτελεστικό διάταγμα του Αμερικανού Προέδρου Ντόναλντ Τραμπ, που στοχεύει Εταιρείες οι οποίες συνδέονται με τον Στρατό της Κίνας. Η διαπραγμάτευση των μετοχών της China Mobile Ltd., της China Telecom Corp. Ltd. και της China Unicom (Hong Kong) Ltd. στο ταμπλώ του NYSE, θα τερματιστεί μεταξύ της 7ης και της 11ης Ιανουαρίου.

Το Χρηματιστήριο της Νέας Υόρκης ανέφερε ότι θα υποβάλει αίτηση διαγραφής των μετοχών των τριών Κινεζικών Εταιρειών στην Επιτροπή Κεφαλαιαγοράς των ΗΠΑ (SEC), μόλις ολοκληρωθούν οι σχετικές διαδικασίες, συμπεριλαμβανομένων τυχόν πιθανών προσφυγών.

Υψηλότερα κινήθηκαν οι κατασκευαστικές δαπάνες τον Νοέμβριο, σε μηνιαία βάση, στις ΗΠΑ. Συγκεκριμένα, οι κατασκευαστικές δαπάνες ενισχύθηκαν κατά 0,9% τον πρώτο μήνα του έτους, στο εποχιακά προσαρμοσμένο μέγεθος του $1,459 τρισ. Οι Αναλυτές περίμεναν μεγαλύτερη άνοδο.

H μεταποιητική δραστηριότητα στις ΗΠΑ αυξήθηκε τον Δεκέμβριο. Ο δείκτης Μεταποίησης PMI της IHS Markit σκαρφάλωσε στις 57,1 μονάδες τον Δεκέμβριο, από 56,7 τον Νοέμβριο. Το επίπεδο αυτό είναι το υψηλότερο που έχει καταγραφεί από τον Σεπτέμβριο του 2014. Αυτός ήταν ο όγδοος διαδοχικός μήνας, κατά τον οποίο αυξήθηκε ο δείκτης.

“Οι Επενδυτές έχουν γίνει πολύ αισιόδοξοι, όσον αφορά την ανάκαμψη των Αεροπορικών Εταιρειών το 2021. Και ενώ τα επαγγελματικά ταξίδια αντιπροσωπεύουν περίπου το 40% των εσόδων των Αεροπορικών Εταιρειών, η μετατόπιση σε διαδικτυακές συναντήσεις, που προκάλεσε η πανδημία, αναμένεται να συνεχιστεί, μειώνοντας τα εταιρικά ταξίδια κατά περίπου 25% σε σύγκριση με το 2019”, προειδοποιούν οι Αναλυτές της Citi.

Επιστρέφοντας στα δικά μας, η JP Morgan επαναδιατυπώνει τις θετικές της συστάσεις για τις Εγχώριες Τραπεζικές μετοχές, με γνώμονα το τέλος του 2021. Οι συστάσεις είναι “overweight” για τις Alpha Bank, Eurobank και Εθνική Τράπεζα. Αντίθετα, για την Τράπεζα Πειραιώς η σύσταση είναι “neutral”.

Η JP Morgan αυξάνει τις τιμές - στόχους στα 1,20 ευρώ για την Αlpha Bank, από 1,10 ευρώ προηγουμένως, στα 0,80 ευρώ για τη Eurobank, από 0,70 ευρώ και στα 2 ευρώ για την Εθνική Τράπεζα, από 1,80 ευρώ προηγουμένως.

Στον αντίποδα, η νέα τιμή - στόχος για την Τράπεζα Πειραιώς μειώνεται στα 1,10 ευρώ, από 2 ευρώ προηγουμένως, λόγω της μετατροπής του CoCo σε μετοχές.

Ο Γενικός Δείκτης κινήθηκε μόνιμα με θετικό πρόσημο, αναρριχόμενος μέχρι τις 824,33 μονάδες (+1,90%). Στις 17.00 βρέθηκε στις 817,47 (+1,05%) και ολοκλήρωσε τις συναλλαγές στις 822,22 μονάδες, με ημερήσια κέρδη 1,64%.

Ο τζίρος σκαρφάλωσε στα 75,8 εκατ., από τα οποία τα 9,4 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΛΑΜΔΑ, ΟΛΠ, ΤΕΝΕΡΓ, ΜΠΕΛΑ), ενώ ΕΤΕ, ΑΛΦΑ, ΠΕΙΡ και ΟΤΕ απέσπασαν το 37% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές της υψηλής κεφαλαιοποίησης, δεν ήλθαν σε επαφή με το αρνητικό πρόσημο οι ΕΥΡΩΒ, ΑΔΜΗΕ, ΑΡΑΙΓ, ΕΕΕ, ΕΛΠΕ, ΕΥΔΑΠ, ΕΧΑΕ, ΜΟΗ, ΜΥΤΙΛ, ΦΡΛΚ και TITC.

Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισε ο Ελλάκτωρας και στο υψηλό οι ΕΕΕ, Ελ. Πετρέλαια, ΕΥΔΑΠ, Lamda Development, TITC και Τέρνα Ενεργειακή.

Ικανοποιητική η τελική εικόνα με 86 ανοδικές μετοχές, έναντι 41 πτωτικών, ενώ 15 τίτλοι τερμάτισαν τις συναλλαγές με κέρδη μεγαλύτερα του 6%.

Η αγορά παραγώγων

Με σημαντική άνοδο, ολοκληρώθηκε η πρώτη συνεδρίαση του μήνα και του νέου χρόνου και στην Αγορά Παραγώγων, με τις συναλλαγές να παρουσιάζουν ευδιάκριτη αύξηση τόσο στο συμβόλαιο του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (43.973 συμβόλαια).

Στα 5.510 συμβόλαια του δείκτη οι ανοιχτές θέσεις (από 5.485 στην αμέσως προηγούμενη συνεδρίαση) για τον πρώτο μήνα (Ιανουάριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 1.612, 1.515 για τον Ιανουάριο και 97 για τον Φεβρουάριο, τιμή κλεισίματος για τον πρώτο μήνα 1.962) κινήθηκε μεταξύ 1.940 και 1.973 μονάδων.

Αυξήθηκε ο αξιοσημείωτος δανεισμός τίτλων (1.500.000 Eurobank), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Eurobank (6.380), Alpha Bank (9.439), Πειραιώς (12.407), ΔΕΗ (640), Εθνική (11.212), Ελλάκτωρα (249), ΑΔΜΗΕ (170), Cenergy (462), ΟΤΕ (468), ΓΕΚ (432), ΕΧΑΕ (262), Motor Oil (276), MIG (590), Μυτιληναίο (336).

Οι μεγαλύτερες ανοιχτές θέσεις - συμβόλαια (Μέγεθος Συμβολαίου: 100 Μετοχές, Φυσική Παράδοση), για τον πρώτο μήνα (Μάρτιος), στα Σ.Μ.Ε. επί μετοχών σε: Eurobank 55.559, MIG 51.359, Alpha Bank 80.818, Πειραιώς 61.907, Εθνική 38.459, ΔΕΗ 12.488.

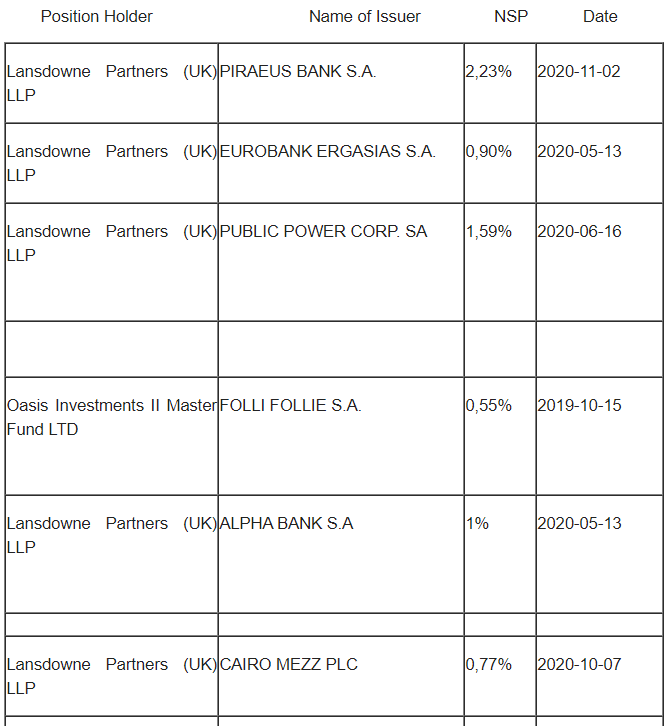

Οι σημαντικότερες καθαρές αρνητικές θέσεις που δημοσιοποιήθηκαν στην Επ. Κεφαλαιαγοράς και ξεπερνούν το 0,5% του συνόλου των μετοχών:

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC (*), καθώς το Χ.Α., στην συγκεντρωτική κατάσταση του ΗΔΤ, δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank 40.584.359 τεμ., (από 40.584.359 τεμ. στην αμέσως προηγούμενη συνεδρίαση), Πειραιώς 16.578.921 τεμ. (16.507.478), ΔΕΗ 5.017.567 τεμ. (5.017.567), Eurobank 55.494.438 τεμ. (55.493.312), ΟΠΑΠ 1.388.950 τεμ. (1.388.950), Εθνική 10.682.263 (10.682.263), Folli Follie Group 1.067.847 τεμ. (1.067.847).

(*) Τα στοιχεία συναλλαγές δανεισμού τίτλων μέσω OTC δηλώνονται από τους Χειριστές ΣΑΤ και αφορούν τις ποσότητες που έχουν καταγραφεί στο ΣΑΤ, έως και τη προηγούμενη εργάσιμη ημέρα.