Σε αναμονή των ανακοινώσεων FeD και EBC, Wall Street και διεθνείς αγορές. Σε αναμονή των ανακοινώσεων Μητσοτάκη (και) το ΧΑ, με τον Φίλιππο Πανταζή να ιχνηλατεί τις κρίσιμες λεπτομέρεις για το άνοιγμα της οικονομίας.

Πάνω από τις 2.900 μονάδες το future του S&P 500, με ανοδικό ξεκίνημα κατά 1,14% υψηλότερα, κυρίως λόγω προεξόφλησης της FeD αλλά και του Manhattan Project, που υπόσχεται να νικήσει την Covid-19. Aπό τη μία, αυτό και από την άλλη, η εμφάνιση νέων κρουσμάτων στη Γερμανία, εν μέσω συνεχόμενων δυσοίωνων προβλέψεων για οικονομία/κοινωνία.

Προφανώς (και) οι αγορές έχουν δρόμο, πολύ δρόμο, με την πετρελαϊκή παράμετρο να αποτελεί νέα μεταβλητή στην εξίσωση.

Αυτό εξηγεί και το ότι σημαντικό μέρος της ρευστότητας έχει μεταφερθεί σε πιο βραχυμεσοπρόθεσμο ορίζοντα σε σχέση με την προ Μαρτίου μεσομακροπρόθεσμη επενδυτική τάση. Εμφανής αλλαγή στάσης του χρήματος διεθνώς σε όρους και συνθήκες σταθερά αυξημένης μεταβλητότητας και ρίσκου.

Στις 10.828 (1,62%) ο DAX, στις 4.570 (1,45%) ο CAC αλλά στις 17.808 (2,25%) ο ΜΙΒ, με οδηγό τραπεζικές και blue chips.

Στα 11,64$ το αργό WTI, στα 23,36$ το Brent, στις 32,08 μονάδες ο VIX (χαμηλότερο σημείο 3 εβδομάδων), στο 1,0877 η σχέση ευρώ/δολαρίου. Στα καθ' ημάς, υψηλότερες τιμές για το GREK για πάνω από τα 6,22$, στα 2,163% χαμηλότερα το 10ετές έναντι 1,747% του αντίστοιχου ιταλικού.

Με αυτά τα δεδομένα ενεργούν (κυρίως) traders και επενδυτές στο ΧΑ. Δίνοντας συνέχεια στην προσπάθεια ανοδικής διόρθωσης του τραπεζικού κλάδου, υποστήριξης στην πλειονότητα των blue chips και συντήρησης της μόχλευσης σε μέρος της μεσαίας-χαμηλότερης κατηγορίας.

Συναλλαγές μέτριες, στα μεγέθη του μέσου όρου της προηγούμενης εβδομάδας, πέριξ των 50 εκατ. Με το συγκριτικά μεγαλύτερο μέρος να επικεντρώνεται σε τίτλους των Alpha Bank, ΟΠΑΠ, ΟΤΕ, Εθνική, Eurobank, Mytilineos, ΕΛΛΑΚΤΩΡ, ΔΕΗ, Jumbo, ΓΕΚ ΤΕΡΝΑ κ.α., με εμφανή τη μερική κατοχύρωση θέσεων, σταδιακά μετά τις 13:45, με συνέπεια τη διολίσθηση των δεικτών.

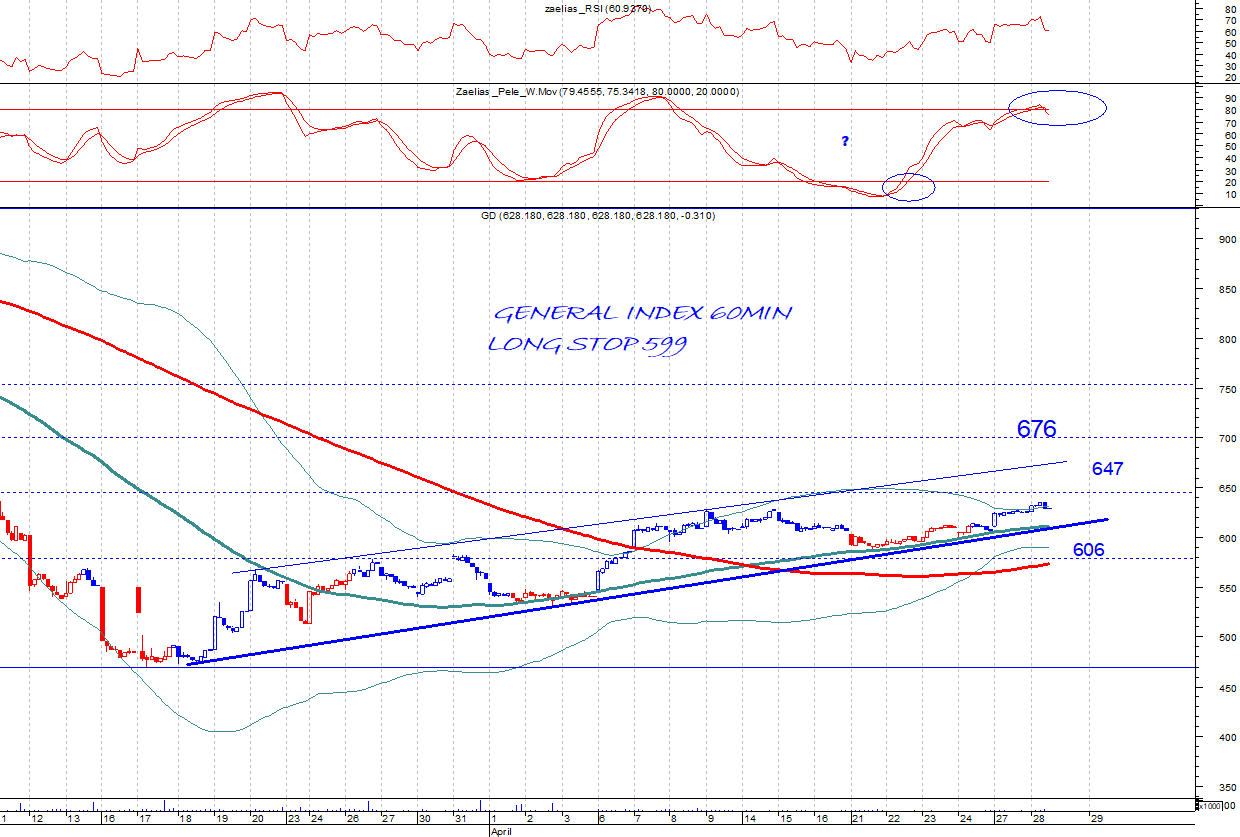

Σε ΟΠΑΠ και ΟΤΕ το κύριο μέρος αυτών των συναλλαγών, με την τιμή από τα 8,005 να «γυρίζει» προς τα 7,815 και από τα 11,85 στα 11,64 ευρώ αντίστοιχα. Από τις 1.535 σχεδόν 20 μονάδες χαμηλότερα ο FTSE25 και από τις 635 προς τις 626 μονάδες ο Γενικός Δείκτης. Αρνητική τιμή και για ΔΕΗ, στα 2,638 ευρώ, ΓΕΚ Τέρνα, στα 6,08 ευρώ, με χρηματιστές να αποδίδουν το «γύρισμα» σε ρευστοποιήσεις θεσμικού χαρτοφυλακίου.

Εξισορροπητικά λειτουργεί η Coca Cola με νέα σημαντική άνοδο, στα 23,73 ευρώ με 3,17% και απόδοση 9,61% στην εβδομάδα και 31,80% σε μήνα.

Επαναφορά και για τη Motor Oil, νωρίτερα στα 13,90 (με 3,90%) και απόδοση 5,78% και 24,33% στα ίδια χρονικά διαστήματα. Περιπτώσεις ενδεικτικές της δυναμικής επαναφοράς που οφείλεται στην επάνοδο των αγοραστών, κυρίως ξένων, από τα χαμηλά της 18ης Μαρτίου. Τάση που από νωρίς προσεγγίσαμε στον Εκηβόλο.

Απώλεια της αρχικής ανοδικής κίνησης, λίγο μετά τις 14:05, με τον ΓΔ στις 625 μονάδες, αλλά επανάκαμψη στη συνέχεια.

Στις 44/57 η σχέση ανοδικών/πτωτικών.