Με απώλειες 39,79% από την αρχή του έτους, το ΧΑ είναι, μέχρι τώρα ο αρνητικός πρωταγωνιστής του 2020. Από χρηματιστήριο πρωταθλητής, το 2019 και αγορά ουραγός το 2018, το ΧΑ δεν έχει πολλά περιθώρια να κινηθεί κόντρα στην δυναμική των ξένων (και "ξένων") που ελέγχουν το μεγαλύτερο μέρος της κεφαλαιοποίησης των εισηγμένων.

Στο 39,62% οι απώλειες για τον FTSE25, στο 55,57% για τον ΔΤΡ καθώς το ξεπούλημα αφορούσε στο σύνολο της μεγάλης κεφαλαιοποίησης. Και των τραπεζικών και των blue chips. Περισσότερο όμως των πρώτων, που είχαν πρωταγωνιστήσει πέρυσι.

Με την αγορά στα επίπεδα των 550 μονάδων έχει, πλέον, τη χαμηλότερη σχέση αποτίμησης/ΑΕΠ μακράν από κάθε άλλη αγορά-χώρας μέλους της ευρωζώνης, αναπτυγμένης είτε αναπτυσσόμενης με την κοινή λογική να θέλει για έναν μακροπρόθεσμο επενδυτή να αποτελεί πρώτης τάξης επενδυτικό προορισμό. Σύμφωνοι, με την τεράστια διόρθωση οι αποτιμήσεις μεγάλων ομίλων εξορθολογίστηκαν και με βάση τα αποτελέσματα 2019 δικαιολογούν την επενδυτική προσοχή όποιου "βλέπει" με ορίζοντα 9-12μηνου.

Με δύο βασικές προϋποθέσεις ωστόσο, δηλαδή να ανατραπεί η είσοδος της Wall Street σε bear market και το κεντρικό ευρώ-σύστημα να προχωρήσει στην υλοποίηση των αυτονόητων (μάλλον για αναπόφευκτα, θα έλεγα) προκειμένου να αποφευχθεί η "ανώμαλη προσγείωση" οικονομιών όπως η Γαλλία, η Ιταλία, η Ισπανία που πέραν των οικονομικών επιπτώσεων επιφέρει, ήδη, κοινωνικές, λειτουργικές, συστημικές εν γένει.

Το μειονέκτημα του ΧΑ, συνακόλουθα της οικονομίας, η εξάρτηση τους από τον "ξένο παράγοντα" (funds, εξαγωγές) θα μπορούσε να αποδειχθεί πλεονέκτημα, ακριβώς λόγω του μικρού μεγέθους και της "ρηχότητας" που τα χαρακτηρίζει. Ενα ΑΕΠ του μεγέθους των 200 δισ. και ένα χρηματιστήριο των 40 δισ. μπορεί, συγκριτικά πάντα, πιο εύκολα να μοχλευθούν με πολύ χαμηλότερα κόστη απ΄ ότι των χωρών/οικονομιών πρώτης γραμμής.

Αυτό καταδείχθηκε, όταν τα κάθε λογής funds υπερδιπλασίασαν την αποτίμηση του τραπεζικού κλάδου χωρίς μεγάλη προσπάθεια και κόστος. Από τα 4 δισ. οι Eurobank, Alpha Bank, Εθνική και Πειραιώς έφθασαν τα 10 δισ.- όταν τον Σεπτέμβριο του 2007, μόνη της η Εθνική ήταν στα 17 δισ.- και σε χρόνους dt ξανά-εξαερώθηκαν.

Στα 0,918 η Alpha Bank, που αποτιμάται στα 1,42 δισ., στα 1,1715 ευρώ η Εθνική και τα 1,07 δισ., στα 0,4228 η Eurobank και τα 1,57 δισ., ενώ η Πειραιώς με τη μετοχή στα 1,225 ευρώ έχει αποτίμηση στα 534,9 εκατ. Ενδεικτικά για την Πειραιώς, μόλις ένα μήνα πριν η έκδοση τίτλων μειωμένης εξασφάλισης Tier II, απέφερε 500 εκατ. με επιτόκιο 5,50% με την προσφορά στα 4 δισ. Πρακτικά, σχεδόν, όσο η συνολική αποτίμηση και των 4 συστημικών, μέσα σε ένα μόλις μήνα.

Προφανώς, και για το εγχώριο banking πρωτεύον είναι η συντήρηση του και η κατά το δυνατόν ενεργότερη συνδρομή του, στην τεράστια προσπάθεια διαχείρισης της κρίσης που διατρέχει, ήδη, ολόκληρους κλάδους. "Καυτά θέματα χρηματοδότησης-δανείων εξετάζουν ΥπΟικ-ΤτΕ- τράπεζες", σημείωνε την Παρασκευή η Αναστασία Παπαϊωάνου. Και ο μεν κλάδος θα πρέπει να μεγιστοποιήσει το όφελος των όποιων δράσεων που αναλαμβάνει η ΕΚΤ, το δε οικονομικό επιτελείο θα αξιοποιήσει τα όποια περιθώρια θα ανοίξει η αναγκαστική αλλαγή πλεύσης της Κομισιόν. Αύριο Δευτέρα, θα έχουμε ένα πρώτο δείγμα των όσων εννοεί ο επικεφαλής του Eurogroup για δημοσιονομική ευελιξία.

Ολα αυτά μπορεί να επηρεάσουν την στάση ενός επενδυτή, ο οποίος θεωρεί ότι ο ΟΤΕ στα 10,33 ευρώ (αποτιμάται στα 4,96 δισ.), η ΓΕΚ ΤΕΡΝΑ στα 4,38 ευρώ (453 εκατ.), ο ΤΙΤΑΝ στα 9,71 ευρώ (800,6 εκατ.), η ΕΧΑΕ στα 2,94 ευρώ (177,4 εκατ.), ο ΟΠΑΠ στα 7,575 ευρώ (2,54 δισ.) κ.α είναι σε λογικές τιμές, ακόμη και με την υπόθεση πως η Ευρώπη, η χώρα περνούν σε ύφεση για το 9μηνο (και βλέπουμε...). Σύμφωνοι, σε ένα-ενάμιση μήνα, ανάλογα με την χρονική διάρκεια και την έκταση/ένταση της εξάπλωσης του κορωνοϊού η αγορά, η τιμή μετοχών που θα αγοραστούν από αυτά τα επίπεδα να είναι ακόμη χαμηλότερα/φθηνότερα. Το θέμα είναι κατά πόσον μπορεί να είναι υψηλότερα/ακριβότερα.

Ενδεικτικό το διάγραμμα του τραπεζικού δείκτη, που σε διάστημα dt, κατέρρευσε στα χαμηλά του. Εάν υποθέσουμε, το πιθανότερο ως ενδεχόμενο, πως ο κλάδος ξεπερνά και αυτή την κρίση τότε τα τρέχοντα επίπεδα θα μπορούσε να είναι κοντά στα νέα (ιστορικά) χαμηλά.

Βραχυπρόθεσμα τώρα, η εικόνα των αγορών, την Παρασκευή, αφήνει ανοιχτό το ενδεχόμενο συνέχισης της ανοδικής διόρθωσης. Και αν η αντίδραση στην Wall Street ήταν, σε κλείσιμο, πιο πειστική απ΄ ότι σε Φρανκφούρτη, Παρίσι για τα κύρια ευρωπαϊκά χρηματιστήρια αρκετά θα εξαρτηθούν από τις όποιες αποφάσεις ληφθούν στο Eurogroup (μέσω τηλεδιάσκεψης).

Στις 9.232,08 μονάδες ο DAX μετά από μία συνεδρίαση έντονης μεταβλητότητας (9.064,68-9.985,74) στην διάρκεια της οποίας χάθηκε το μεγαλύτερο μέρος της αντίδρασης. Ενδεικτικό της σοβαρότητας της κατάστασης και των όσων έπονται.

Συνεδριάσεις αυξημένης μεταβλητότητας οι επόμενες πέντε, με λήξη 3πλής σειράς συμβόλαια την Παρασκευή (πρώτο triple witching για το 2020) αλλά σε μία προσπάθεια να μετριασθούν, προκειμένου να διαμορφωθούν βάσεις-σημεία αναφοράς.

Εάν η εβδομάδα ή έστω οι συνεδριάσεις της Δευτέρας και Τρίτης εξελιχθούν, όπως φάνηκε από την Παρασκευή το πιθανότερο είναι, οι traders να βρουν υψηλότερες τιμές για να πωλήσουν θέσεις που απέκτησαν από τα χαμηλά της Πέμπτης.

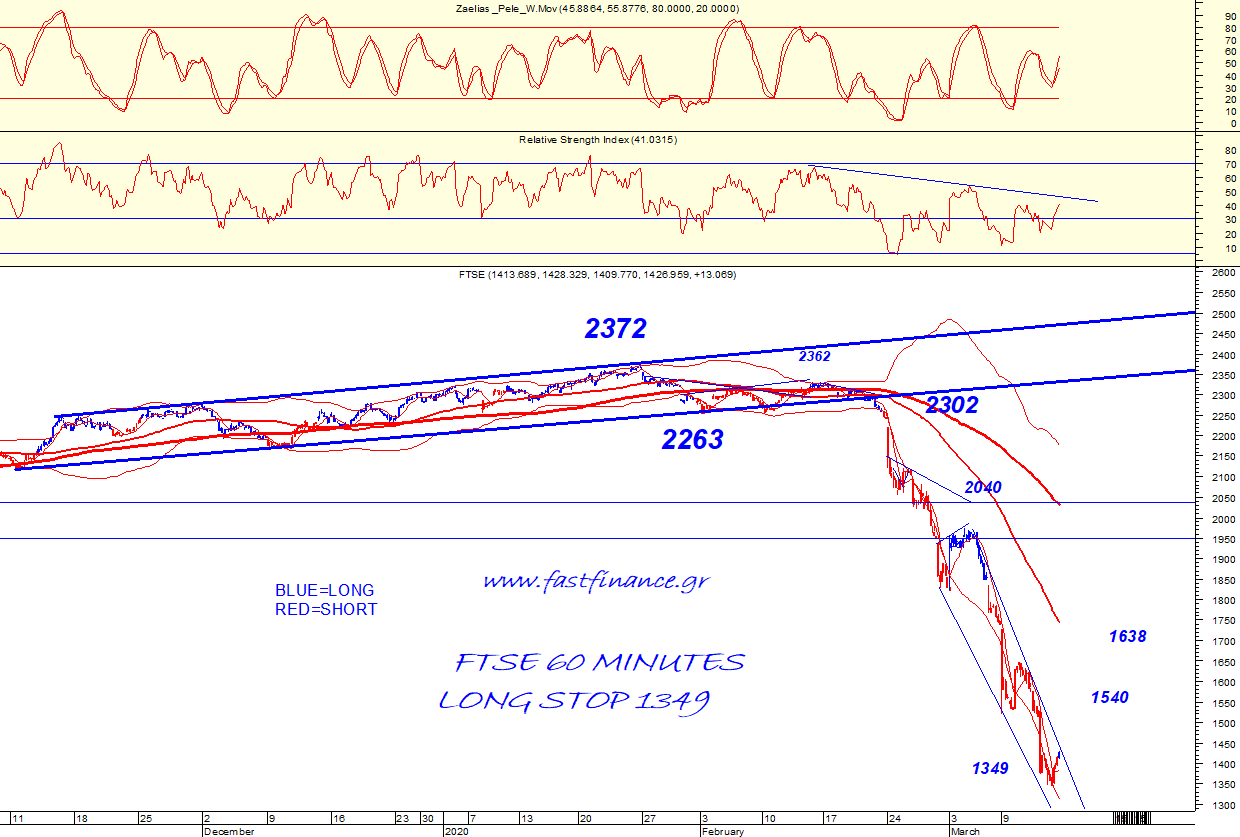

Διαγραμματικά, για τον FTSE25, στις 1.387,56 μονάδες, περιθώριο αντίδρασης διαμορφώνεται προς τις 1.423 μονάδες.

Οπου και ένα πρώτο stop για short θέσεις για όσους ενεργούν με ορίζοντα 1-5 συνεδριάσεων.

Σε ένα τέτοιο ενδεχόμενο μετοχές των ΔΕΗ, ΑΔΜΗΕ, AEGEAN, Viohalco, ΓΕΚ ΤΕΡΝΑ, ΕΛΛΑΚΤΩΡ, Mytilineos, Jumbo, Motor Oil κ.α θα μπορούσαν να αντιδράσουν έως τα "τοπικά υψηλά της τελευταίας εβδομάδος".