Mε τον "αέρα" του 2019, οι πρώτες επτά συνεδριάσεις του 2ο2ο, με τα όσα διαδραματίζονται να προοιωνίζονται μία άκρως ενδιαφέρουσα συνέχεια. Τόσο εκτός, όπου- αυτή την φορά ήταν οι εξελίξεις στη Μεση Ανατολή που πυροδότησαν βραχύβιες αναταράξεις στις αγορές, όσο εντός, με τις πολιτικές να δημιουργούν αντιπαραθέσεις.

Στις 923,63 μονάδες ο Γενικός Δείκτης, στις 2.308,73 ο FTSE25 και στις 858,07 ο Δείκτης Τραπεζών. Στο 0,38% η εβδομαδιαία, θετική μεταβολή για τον ΓΔ και 0,76% από την αρχή του έτους, σε ένα ξεκίνημα με έντονη, αρχικά, την παρουσία (κυρίως) εγχώριων επενδυτικών δυνάμεων και στη συνέχεια με ενεργοποίηση και του ξένου παράγοντα.

Τα placements της JP Morgan να δίνουν τον τόνο στην αγορά, ενισχύοντας την πεποίθηση πως για ακόμη ένα έτος οι ξένοι θα έχουν το "πάνω χέρι" , τον κύριο λόγο στο ΧΑ, και δη στη μεγάλη κεφαλαιοποίηση. Στα 62,2 δισ. η συνολική αποτίμηση των εισηγμένων, περί τα 40 από αυτά να είναι στα χέρια των κάθε λογής funds και "ξένων" παικτών. Συνεπώς, από την στάση τους θα διαμορφωθεί η τάση για βασικούς δείκτες, μετοχές-σηματωρούς/κύριες επιλογές τους.

Τάση, που από αύριο κιόλας, θα επηρεάζεται από την εικόνα της Wall, καθώς η "αγορά των αγορών" εισέρχεται στην περίοδο της ανακοίνωσης οικονομικών αποτελεσμάτων Δ΄3μηνου. Σύμφωνα με τις πρώτες εκτιμήσεις αναμένεται μείωση των μεγεθών, κατά 3,6% και τον S&P500 στην περιοχή των 3.260-3.265 μονάδων. Η αυλαία ανοίγει, μεθαύριο Τρίτη, με JP Morgan, Citi, συνεχίζεται με BofA, Morgan Stanley, BlackRock, Alcoa, την Τετάρτη, με Morgan Stanley την Πέμπτη κ.ο.κ.

Με την προϋπόθεση, πως η τάση στο χρηματιστήριο της Νέας Υόρκης δεν θα επιφυλάξει αρνητικές εκπλήξεις, η προσοχή των traders θα επικεντρωθεί στα μεγέθη των εισηγμένων και την όποια πρόοδο στις διεργασίες για, κατ' αρχήν, συμφωνία Ουάσιγκτoν- Πεκίνου.

Αυτά εκτός. Εντός οι όποιες εξελίξεις σε επιχειρηματικό επίπεδο θα διαμορφώσουν στάση και τάση, με τον Μάνο Χατζηδάκη (ΒΕΤΑ χρηματιστηριακή) να σημειώνει, πως η αποτίμηση των 62 δισ. δεν καθιστά φθηνό το ΧΑ, επί μέρους εισηγμένες (σε σχέση με τα προ ενός έτους επίπεδα τιμών) καθώς είναι σε διαπραγμάτευση 16 φορές τα κέρδη. Γεγονός, που εν μέρει εξηγεί την επιλεκτικότητα traders και επενδυτών, το stock picking των πρώτων ημερών.

Βραχυπρόθεσμα, σε ορίζοντα εβδομάδος, θα συνεκτιμηθεί το ότι στην συνεδρίαση της Παρασκευής (17/1) λήγει η πρώτη/απλή σειρά στα Παράγωγα, ενώ μία εβδομάδα αργότερα (στις 24/1) είναι προγραμματισμένη η πρώτη αξιολόγηση των προοπτικών της ελληνικής οικονομίας, από την Fitch, με την αγορά να περιμένει ότι ο ξένος οίκος θα αλλάξει την ουδέτερη στάση, που είχε ακολουθήσει πέρυσι. Σε αυτό το μέτωπο, θα πρέπει να συνεκτιμηθεί το ενδεχόμενο μίας νέας έκδοσης κρατικού ομολόγου, από τον ΟΔΔΗΧ. Στο εμπεριστατωμένο ρεπορτάζ της Ελενας Λάσκαρη αναφέρεται, πως ο υπουργός Οικονομικών, Χρήστος Σταϊκούρας και ο επικεφαλής του Οργανισμού έχουν δεχθεί από την πλευρά των ξένων και έχουν ξεκινήσει,ήδη, επαφές. Στο 1,365% το ελληνικό 10ετές, με τις σχέσεις Αθήνας- ξένων στο καλύτερο σημείο, όσον αφορά στην διαχείριση του χρέους και τα περιθώρια σημαντικών αποδόσεων για τα funds.

Κλάδος-κλειδί, ο τραπεζικός, καθώς μακροπρόθεσμα παραμένει σε σημαντικό discount έναντι των blue chips και από το ενδεχόμενο υπεραπόδωσης του θα κερδηθεί (ή χαθεί) το στοίχημα των 1.000 μονάδων. Επίπεδο, που το ΧΑ "είχε" το 2014, με την αγορά- τότε- να συντηρείται με συναλλαγές αξίας μεγαλύτερης των 100 εκατ., κατά μέσο όρο. Στα 123,3 εκατ. ο μέσος όρος τζίρου, την εβδομάδα, αυξημένος κατά 174,2% όμως δεν μπορεί να θεωρηθεί ενδεικτικός, λόγω των πακέτων σε Eurobank και Εθνική. Ενδεχόμενη ενεργοποίηση, σταδιακά των funds, νέες εισροές και συνεδριάσεις με "καθαρό" τζίρο πάνω από τα 100 εκατ. θα ήταν ενθαρρυντικές ενδείξεις, για τους long. Ωστόσο η στάση τους εξαρτάται (κυρίως) από την πρόοδο στο μείζον πρόβλημα των "μη εξυπηρετούμενων δανείων/ανοιγμάτων".

Για τον τραπεζικό κλάδο, σημαντική-τεχνικά- παραμένει η περιοχή των 888 μονάδων, υπέρβαση της οποίας δίνει ξεκάθαρο πλεονέκτημα στους αγοραστές. Τα πακέτα σε Eurobank και Εθνική, θα κάνουν την διαφορά, με ζητούμενο τον εύλογο χρόνο.

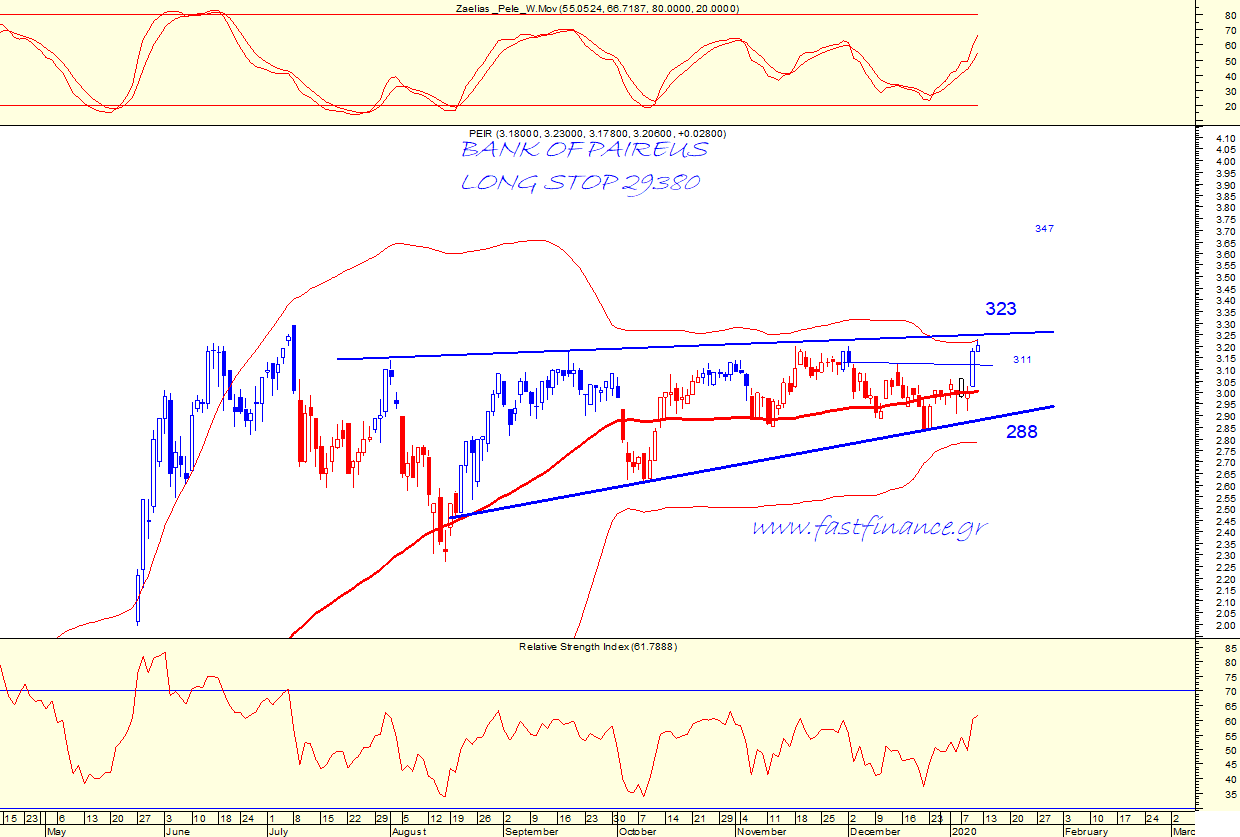

Επιθετικότερη τάση, για τη μετοχή της Πειραιώς, όπως φαίνεται και στο σχετικό διάγραμμα.

Από τα blue chips, ξεχώρισαν ΟΠΑΠ, ΕΛΛΑΚΤΩΡ και δευτερευόντως Coca Cola, AEGEAN, Sarantis, Fourlis, EXAE. Για τον ΟΠΑΠ, να προσεχθεί ότι στην συνεδρίαση της Πέμπτης ξεκινά χωρίς το δικαίωμα του μερίσματος/μετοχή. Για τον ΕΛΛΑΚΤΩΡα, το έντονο αγοραστικό ενδιαφέρον από "ισχυρά χέρια", για την Coca Cola η δυναμική επαναφοράς προς τα 32 ευρώ, ενώ για τον όμιλο Βασιλάκη οι αγορές σε AEGEAN και τα νέα υψηλά για την Autohellas.

Το ενδιαφέρον, κυρίως για τις εγχώριες επενδυτικές δυνάμεις και σχήματα, η αλλαγή τάσης για τον FTMid Cap. Οντως για τον δείκτη της μεσαίας κατηγορίας, το συν 2,5% της εβδομάδος, σηματοδοτεί την ενεργοποίηση long σήματος, μετά από "ταλαιπωρία" μηνών. Μετοχές των AVAX, Ικτίνος, Πλαστικά Θράκης, MIG, Profile, Quest, ΚΕΚΡΟΨ έχουν- κατ΄ αρχήν- σε εβδομαδιαία μέτρηση long τάση.

Τεχνικά, όπως "μετρά" ο Ηλίας Ζαχαράκης (Fast Finance) σημαντική παράμετρος ήταν το, ότι τα stops για ΓΔ και FTSE25, ανέβηκαν, μία "ανάσα" από τις τιμές των 905 και 2.255 μονάδων αντίστοιχα.