Διεθνείς αγορές και Eurogroup καθορίζουν τη βραχυπρόθεσμη τάση, με τη σημερινή συνεδρίαση, τελευταία της εβδομάδας, να δίνει το στίγμα της αγοράς Παραγώγων.

Η νέα χθεσινοβραδινή διόρθωση στη Wall Street υπό τον φόβο των επιτοκίων, όπως σημειώνει ο Γιάννης Μάρης, η υποχώρηση του DAX χαμηλότερα των 9.800 μονάδων, οι ανησυχίες για την κινεζική οικονομία, δημιουργούν ένα σκηνικό διόρθωσης που, σε μικρότερο ή μεγαλύτερο βαθμό, θα επηρεάσει και το Χ.Α., ασχέτως αποτελέσματος στην κρίσιμη Συνεδρίαση της Τρίτης.

Μόνο που (και) για το ελληνικό χρηματιστήριο η επίτευξη μιας συμφωνίας (έστω... ημιτελούς, χωρίς το χρέος) είναι εκ των ων ουκ άνευ προϋπόθεση για τη συνέχεια και μόνο σε αυτή την περίπτωση θα διατηρηθεί η τάση για επιμέρους εισηγμένες και κλάδους.

Στη χθεσινή διόρθωση άνευ τζίρου αναφέρεται ο Θανάσης Σταυρόπουλος, με το Χ.Α. να παραμένει εγκλωβισμένο για περισσότερο από μία εβδομάδα σε πολύ στενό εύρος διακύμανσης, με τον Γενικό Δείκτη μεταξύ 620-635 μονάδων, και τους βραχυπρόθεσμους να "κλειδώνουν" μέρος των θέσεών τους έως τα "τοπικά υψηλά" των 635 μονάδων.

Συνεχίζει να "βλέπει" συμφωνία το Χ.Α. στο Eurogroup της 24ης, χωρίς όμως να ανεβαίνουν τα πονταρίσματα, σημειώνει ο Γιώργος Α. Σαββάκης, με τους traders ούτε επιπλέον ρίσκο να αναλαμβάνουν, ούτε νέες θέσεις ή ακόμη "φρέσκο χρήμα" να κινούνται. Ειδικότερα, η εικόνα της αγοράς στη χθεσινή συνεδρίαση ήταν άκρως αποκαρδιωτική, καθώς άλλαξαν χέρια μόλις 55,4 εκατ. μετοχές, συνολικού τζίρου 43,4 εκατ. ευρώ, που ήταν και ο χαμηλότερος των τελευταίων ημερών.

Στοιχεία ενδεικτικά της επιφυλακτικότητας που διακρίνει την πλειονότητα των βραχυπρόθεσμων, την απροθυμία των πανίσχυρων ξένων funds να συμμετάσχουν στην προεξόφληση μίας ενδεχόμενης επιτυχούς έκβασης την Τρίτη. Κι αυτό γιατί η κλίση των ξένων χρηματιστηρίων, τα... σύννεφα που έχουν συσσωρευθεί πάνω από τις αγορές, έχουν δώσει σαφές προβάδισμα στους πωλητές/short.

Δύσκολο σε ένα τέτοιο διεθνές περιβάλλον το Χ.Α. να αυτονομηθεί θεαματικά. Δύναται όμως να έχει συγκριτικά καλύτερη συμπεριφορά από άλλα (φερειπείν του Μιλάνου, της Μαδρίτης ή του Παρισιού κ.ά.), εάν και εφόσον η έκβαση του Eurogroup είναι θετική όσον αφορά στην αξιολόγηση.

Σε αυτήν τη συγκυρία να συνεκτιμηθεί η νέα παρέμβαση του "αμερικανικού παράγοντα", με τον Αμερικανό υπουργό Οικονομικών Τζακ Λιου να απευθύνει έκκληση στους Ευρωπαίους να δείξουν μεγαλύτερη ευελιξία στις διαπραγματεύσεις με την Ελλάδα ως προς το πώς θα μπει το ελληνικό χρέος σε έναν πιο βιώσιμο δρόμο και τον Γερούν Ντάισελμπλουμ να δείχνει αισιόδοξος.

Οπως έγκαιρα έχει ειδοποιήσει το Euro2day.gr, στο περιθώριο της συνάντησης των υπουργών Οικονομικών του G7 η ελληνική υπόθεση θα κυριαρχήσει καθώς το ορόσημο της 24ης Μαΐου πλησιάζει.

Παράλληλα, στη Βουλή η σύγκρουση για το πολυνομοσχέδιο κορυφώνεται ενώ οι επιχειρήσεις «μετρούν» τις συνέπειες για το ταμείο τους από τα επερχόμενα μέτρα.

Βραχυπρόθεσμα και βάσει της χθεσινής εικόνας στο ΧΠΑ, οι θέσεις στα Συμβόλαια του δείκτη έχουν μειωθεί σε 4.464 για τον τρέχοντα μήνα που "κλείνει" σήμερα, με το ΣΜΕ του FT 25 σε υποτίμηση/discount, σύμφωνα με την τιμή εκκαθάρισης.

Πρακτικά η πλειονότητα των βραχυπρόθεσμων "βλέπει" ταλαιπωρία της αγοράς και σήμερα, έχοντας για τον Γ.Δ. ως πρώτη στήριξη τις 620 μονάδες, με τον ΔΤΡ να έχει ως σημείο αναφοράς τις 54-53 μονάδες.

Κλάδος-κλειδί ο τραπεζικός, παραμένει μεν σε ανοδική φορά (σε εβδομαδιαία, μηνιαία και 3μηνιαία μέτρηση), πλην όμως ακόμη δεν έχει επιτευχθεί ο κύριος στόχος των 60 μονάδων(*). Με απόδοση 104,92% σε διάστημα 3μήνου είναι ο κλάδος, που έχει αποφέρει -σε αυτό το διάστημα- τις υψηλότερες αποδόσεις, συνεπώς έχει τα μεγαλύτερα περιθώρια κατοχύρωσης κερδών αυτή την περίοδο.

Με τις 2 από τις 4 μετοχές του κλάδου σε τρέχουσες τιμές υψηλότερες της τελευταίας ΑΜΚ, δηλαδή με την Alpha Bank στα 2,38 ευρώ και τη Eurobank στο 1,04 ευρώ, σε αντίθεση με την Εθνική στο 0,297 και την Πειραιώς στο 0,285 ευρώ.

Η κατανομή τζίρου στη χθεσινή και προχθεσινή συνεδρίαση παραπέμπουν σε μερική κατοχύρωση θέσεων πέραν των τραπεζών και σε μετοχές-σηματωρούς και blue chips, καθώς σε αυτό το διήμερο έχουν ενεργοποιηθεί πωλήσεις και σε ΟΤΕ, ΟΠΑΠ, ΔΕΗ, αλλά και σε τίτλους των Ελληνικών Πετρελαίων, Τιτάν, Jumbo, Viohalco, Coca Cola κ.ά. Η κατοχύρωση θέσεων σε ευρύτερο αριθμό μετοχών (πέραν των τραπεζικών) παραπέμπει στην επιλογή αρκετών βραχυπρόθεσμων να "κλειδώσουν" υπεραξίες, παρά να αναλάβουν επιπλέον έκθεση σε ρίσκο.

Αλλωστε, όπως κατ' επανάληψη έχει σημειωθεί από το Euro2day.gr, στο Χ.Α. η επίτευξη συμφωνίας στο Eurogroup της Τρίτης έχει προεξοφληθεί σε σημαντικό βαθμό και ενσωματωθεί με την άνοδο του Γ.Δ. έως τα επίπεδα των 640 μονάδων.

Η πειστική διάσπαση αυτής της αντίστασης και η ενδεχόμενη συνέχιση προς τις 665 μονάδες προϋποθέτει την οριστικοποίηση της συμφωνίας την Τρίτη και σε δεύτερο χρόνο από τις όποιες ενέργειες που θα γίνουν από την πλευρά της ΕΚΤ και του Μάριο Ντράγκι.

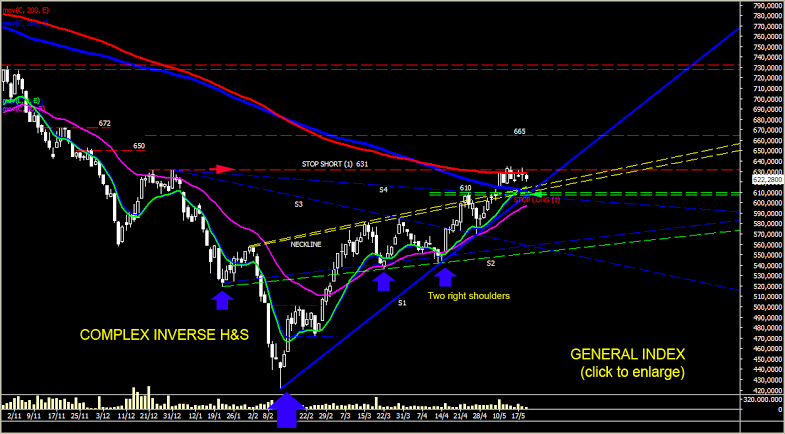

Τεχνικά για τον FT 25, εάν δεν αντέξει η στήριξη των 174 μονάδων, αναπόφευκτα η διόρθωση θα διευρυνθεί προς τις 171 μονάδες. Στο σχετικό διάγραμμα του Γ.Δ. (σε μέτρηση του Βασίλη Μαρκάκη) φαίνεται η διακύμανση σε πολύ στενό εύρος, με την έκβαση του Eurogroup να σηματοδοτεί την επόμενη σημαντική κίνηση, είτε ανοδικά είτε πτωτικά.

Να συνεκτιμηθεί πως στις τελευταίες διορθωτικές συνεδριάσεις, συναλλαγές και τζίρος περιορίζονται σε μέτρια-χαμηλά επίπεδα, με ό,τι αυτό μπορεί να σημαίνει βραχυπρόθεσμα. Επίσης η άνοδος που συντελέστηκε από τις 27 Απριλίου έως και τις 10 Μαΐου πραγματοποιήθηκε με αυξανόμενες συναλλαγές/τζίρους, με το μεγαλύτερο μέρος αυτών να παραμένει "εντός παιδιάς".

(*)Σχετική αναφορά για τον Τραπεζικό Δείκτη στον χθεσινό Εκηβόλο.