Ακόμα μία συνεδρίαση, η τρίτη της χρηματιστηριακής εβδομάδας, που επιβεβαίωσε τις διαφορετικές ταχύτητες οι οποίες επικρατούν στο εγχώριο χρηματιστηριακό ταμπλώ.

Με την "όπισθεν" επιμένει να κινείται ο Τραπεζικός κλάδος, "πρόσω σιγά" ο υπόλοιπος, μη Τραπεζικός, 25αρης, ο οποίος δεν αποκλείεται να παραμείνει σε "επιστράτευση" μέχρι να ολοκληρωθούν οι πιέσεις στο Τραπεζικό ταμπλώ, ενώ στην "νεκρά" παραμένουν μεσαία και μικρότερη κεφαλαιοποίηση, πλην ελαχιστοτάτων εξαιρέσεων.

Δεν υπάρχει αμφιβολία ότι το σημερινό ενδιαφέρον, σχεδόν, μονοπώλησαν οι Δεικτοβαρείς Τραπεζικές μετοχές, καθώς η Αγορά άρχισε να παίρνει μία πρώτη "γεύση", όσον αφορά τις τιμές στις οποίες θα διενεργηθούν οι κεφαλαιακές ενισχύσεις των συστημικών Τραπεζών και βέβαια αντέδρασε αναλόγως ...

Σύμφωνα με το ρεπορτάζ της Αν. Παπαϊωάννου, με σημαντικό ποσοστό ιδιωτών στο μετοχικό τους κεφάλαιο, μετά την επιτυχή κάλυψη του συνόλου των κεφαλαιακών αναγκών τους και χωρίς να χρειασθούν ούτε ένα ευρώ από το ΤΧΣ έκλεισαν την διαδικασία της ανακεφαλαιοποίησής τους οι όμιλοι της Alpha Bank (υπερκάλυψη, πάνω από 140%) και της Eurobank (υπερκάλυψη 114%). Τα διοικητικά συμβούλια των δύο Τραπεζών θα επικυρώσουν και επισήμως τις τιμές διάθεσης των μετοχών την Παρασκευή, οι πληροφορίες αναφέρουν ότι κινούνται στα επίπεδα των 4 σεντς (Alpha Bank) και 1 - 2 σεντς (Eurobank), προ reverse split, αμέσως μετά την επικύρωση στης συμφωνίας της Αθήνας με τους Θεσμούς από το ΕuroWorking Group. Όπως είναι ο προγραμματισμός, θα έχει προηγηθεί την Πέμπτη η ψήφιση του πολυνομοσχεδίου από τη Βουλή.

Το ποσοστό του ΤΧΣ στο μετοχικό κεφάλαιο της Eurobank αναμένεται να μειωθεί κοντά στο 4%, καθώς το 96% πέρασε στα χέρια Ιδιωτών και κάτω του 20% στην Alpha Bank.

Στην τελική ευθεία Πειραιώς και Εθνική, αναμένεται να κλείσουν βιβλία το πολύ έως την Παρασκευή.

Στην περίπτωση του ΤΧΣ, στην επόμενη πενταετία θα πρέπει το Ταμείο Χρηματοπιστωτικής Σταθερότητας να πωλήσει τις μετοχές που κατέχει στις Τράπεζες, χωρίς να τίθεται ως ελάχιστο όριο τιμής πώλησης, όπως ήθελε η Κυβέρνηση, η αξία κτήσης. Η τιμή στην οποία θα διαθέσει τις μετοχές το ΤΧΣ μπορεί να είναι χαμηλότερη από την αξία κτήσης, ή την τρέχουσα τιμή Αγοράς, αλλά προκειμένου να τεθούν ασφαλιστικές δικλείδες, το πολυνομοσχέδιο παρέχει στον Υπουργό Οικονομικών το δικαίωμα "veto" στην περίπτωση που η προτεινόμενη τιμή πώλησης βρίσκεται εκτός του εύρους τιμών που έχουν προσδιορίσει οι ειδικοί εκτιμητές.

Από εκεί και πέρα και με βάση τα νέα δεδομένα, όπως αυτά διαμορφώνονται από τις πρώτες εκτιμήσεις της πορείας των Τραπεζικών Α.Μ.Κ. και τις τιμές που διαφαίνεται ότι θα διενεργηθούν, σαν πρώτο σημαντικό ζήτημα προβάλλει ο πιθανός "αφελληνισμός" μέρους, ή του συνόλου των εγχώριων συστημικών Τραπεζών.

Δεύτερο ζήτημα είναι η απόλυτη καταστροφή η οποία δείχνει να διαμορφώνεται για τους υφιστάμενους μετόχους και πολύ περισσότερο για αυτούς που συμμετείχαν στις αμέσως προηγούμενες κεφαλαιακές ενισχύσεις, από το 2013 και μεταγενέστερα.

Υπενθυμίζεται ότι η Εθνική Τράπεζα έρχεται από δύο Α.Μ.Κ. με τιμές εξάσκησης στα 4,29 και 2,20 ευρώ, η Alpha Bank επίσης από δύο κεφαλαιακές ενισχύσεις με την τιμή της Α.Μ.Κ. στα 0,44 και 0,65 ευρώ, αντίστοιχα, ενώ οι κεφαλαιακές ενισχύσεις της Πειραιώς, έγιναν και οι δύο με τιμή στα 1,70 ευρώ.

Μία Α.Μ.Κ. επιχείρησε η Τρ. Αττικής, στα 398,8 εκατ. ευρώ, με τιμή διάθεσης τα 0,30 ευρώ και μέσω της οποίας το ΤΣΜΕΔΕ αύξησε το ποσοστό του στο 51,8%.

Λίγο διαφορετική η περίπτωση της Eurobank, καθώς στις 23/4/2013, η διοίκηση της Τράπεζας είχε ανακοινώσει την απόφασή της να μην επιδιώξει την επίτευξη της Ιδιωτικής συμμετοχής τού 10%, προκρίνοντας την άμεση κάλυψη του συνόλου της αύξησης κεφαλαίου από το ΤΧΣ. Έτσι, στις 30 Απριλίου ήταν η πρώτη συστημική Τράπεζα που ανακεφαλαιοποιήθηκε, περνώντας στον έλεγχο του ΤΧΣ, το οποίο μετά την αύξηση κεφαλαίου 5,839 δισ ευρώ, απέκτησε το 98,56% (μειώθηκε σε 93,55% μετά το Πρόγραμμα Διαχείρισης Στοιχείων Παθητικού) ενώ οι παλαιοί μέτοχοι περιορίστηκαν στο 1,44%.

Σύμφωνα με αναλυτές, η τιμή κόστους της μετοχής της Eurobank, για το ΤΧΣ ήταν στα 1,54 ευρώ και μετά τη συγχώνευση με το "Νέο Ταχυδρομικό Ταμιευτήριο" περίπου 1,27 ευρώ.

Ακολούθησε νέα Α.Μ.Κ., με παραίτηση των παλαιών μετόχων, ύψους €2.771.612.903,10 με έκδοση 9.238.709.677 νέων μετοχών, ονομαστικής €0,30 και τιμή διάθεσης €0,310000000024895, με αποτέλεσμα η συμμετοχή των Ιδιωτών να περιορίσει το ποσοστό του ΤΧΣ στο 35,41%.

Από εκεί και πέρα, τίποτα απολύτως δεν συνηγορεί ότι κάπου εδώ ολοκληρώνεται η "ταλαιπωρία" των τιμών για τις Τραπεζικές μετοχές, καθώς η προϊστορία δείχνει σαν μονόδρομο την εξέλιξη σύμφωνα με την οποία η τιμή στο χρηματιστηριακό ταμπλώ πηγαίνει και βρίσκει την τιμή μέσω της οποίας διενεργήθηκε η τελευταία κεφαλαιακή ενίσχυση.

Μάλιστα δεν είναι λίγοι οι αναλυτές, με τους οποίους επικοινώνησε η στήλη, ο οποίοι υποστηρίζουν πως, βραχυπρόθεσμα, δεν αποκλείεται η τιμές στο ταμπλώ να πιεστούν και χαμηλότερα από τις τιμές των Α.Μ.Κ., αν κινηθούν με επιθετικές διαθέσεις οι ομολογιούχοι, οι οποίοι θα μετατρέψουν τις ομολογίες τους σε μετοχές.

Αφού ολοκληρωθεί και το τελευταίο κύμα πωλήσεων, από "γρήγορους" παίκτες και πρώην κατόχους ομολογιών, δεν μπορεί να αποκλειστεί αξιοπρόσεκτη ανοδική αντίδραση, με αποτέλεσμα το διαμορφωμένο P/BV να προσεγγίσει τον μέσο όρο του EuroStoxx 600. Όμως το σενάριο αυτό απευθύνεται μόνο σε επενδυτές μεσοπρόθεσμου ορίζοντα και πάντα υπό την προϋπόθεση ότι δεν θα προκύψουν νέοι αρνητικοί "joker", εντός και εκτός των τειχών (!)

Ολοκληρώνοντας με τον Τραπεζικό κλάδο, αξίζει να σημειωθεί ότι στα χαμηλά ημέρας ο Τραπεζικός δείκτης (-5,13%) έφθασε να υποχωρεί μέχρι τις 122,21 μονάδες (-14,54%), η μετοχή της Alpha Bank (-4,69%) μέχρι τα 0,053 ευρώ (-17,19%), της Εθνικής (-1,06%) μέχρι τα 0,33 ευρώ (-12,93%), της Eurobank (-12,50%) μέχρι τα 0,018 ευρώ (-25%), της Πειραιώς (-19,44%) μέχρι τα 0,027 ευρώ (-25%) και της Αττικής (-12,50%) μέχρι τα 0,013 ευρώ (-18,75%).

Το διάγραμμα του Τραπεζικού Δείκτη μετά τα capital controls

Να σημειωθεί ότι τόσο ο κλαδικός δείκτης των Τραπεζών, αλλά και οι Δεικτοβαρείς, Τραπεζικές, μετοχές, κινήθηκαν μόνιμα με αρνητικό πρόσημο, ενώ σε νέα ιστορικά χαμηλά έκλεισε ο Τραπεζικός δείκτης, αλλά και οι τίτλοι των Alpha Bank, Πειραιώς και Αττικής.

Εννοείται ότι οι τελευταίες εξελίξεις απομακρύνουν κάθε θετική σκέψη για την "αποστολή" των Τραπεζικών warrants, που αν δεν υπάρξει κάποια έκπληξη μεγατόνων, θα παραμείνουν στο χρηματιστηριακό ταμπλώ, με σαφώς μειωμένο αριθμό τεμαχίων, λόγω reverse split και μόνο για τους "λάτρεις της αδρεναλίνης".

Από εκεί και πέρα, η "ερώτηση του εκατομμυρίου" είναι αν θα συνεχιστεί η ανοδική αντίδραση στον μη Τραπεζικό 25αρη και κατά πόσον μπορούν να αφυπνιστούν συναλλακτικά και ορισμένες μετοχές μεσαίας και μικρότερης κεφαλαιοποίησης, οι οποίες παραμένουν σε συναλλακτικό λήθαργο.

Η "επιχείρηση ανακατάληψης του χαμένου εδάφους", μέσω του μη Τραπεζικού FTSE25, δεν είναι και ιδιαίτερα δύσκολη καθώς, σύμφωνα με την τελευταία επίσημη ανακοίνωση του Χ.Α., έχει πέσει κατακόρυφα η συμμετοχή των Δεικτοβαρών Τραπεζικών μετοχών, στον Γενικό Δείκτη, κάτι που θα αλλάξει μετά την ολοκλήρωση των Τραπεζικών Α.Μ.Κ.

Έτσι η συμμετοχή της Alpha Bank στον Δείκτη έχει περιοριστεί στο 1,28%, της Εθνικής στο 1,96%, της Eurobank στο 1,09% και της Πειραιώς στο 0,5%.

Αντίθετα ο "leader" του Χ.Α., στον Γενικό Δείκτη, παραμένει ο τίτλος της ΕΕΕ με συμμετοχή 13,44%, ενώ ξεπέρασε, εκ νέου, σε κεφαλαιοποίηση τα 8,35 δισ ευρώ, ακολουθούμενος από ΟΤΕ (6,86%) και Jumbo (6,59%). Ποσοστό μεγαλύτερο του 5%, στον Δείκτη, κατέχουν οι Κύπρου, Τιτάν, ΟΠΑΠ, ΔΕΗ και Motor Oil.

Μένοντας στις διαμορφούμενες κεφαλαιοποιήσεις, αξίζει υποσημείωσης ότι, από τις τέσσερις συστημικές Τράπεζες, μόνο η Εθνική διατηρεί κεφαλαιοποίηση μεγαλύτερη του 1 δισ ευρώ (1,324 δισ), ενώ σαφώς χαμηλότερα έχει υποχωρήσει η κεφαλαιοποίηση των Alpha Bank (0,778 δισ), Eurobank (0,308 δισ) και Πειραιώς (0,176 δισ ευρώ).

Από τις μετοχές του FTSE25 και πλην της "παντός καιρού" ΕΕΕ (+3,45%) και της ΔΕΗ (+4,85%) που συνεχίζει ανοδικά με "καύσιμα" από την επικείμενη είσοδο στον δείκτη MSCI, για μία ακόμα συνεδρίαση, την "παράσταση έκλεψε" ο τίτλος της Motor Oil (+6,05%), που ολοκλήρωσε την συνεδρίαση κοντά στα υψηλά τρέχοντος έτους που είναι και υψηλά 73 μηνών (!) Υπενθυμίζεται ότι σήμερα η εισηγμένη ανακοινώνει αποτελέσματα εννεαμήνου 2015, κάποιοι περιμένουν και ανακοίνωση για διανομή προμερίσματος, ενώ παραμένει ζητούμενο το αν έχουν ολοκληρωθεί οι ρευστοποιήσεις από τους "απογοητευμένους" που ποντάριζαν στην είσοδο της μετοχής στον δείκτη MSCI, κάτι που τελικά δεν επαληθεύτηκε.

Τεχνικά, όσο ο τίτλος παραμένει υψηλότερα των 10,00 ευρώ, ο βηματισμός δείχνει "βόρεια", με τις αμέσως επόμενες αντιστάσεις να εντοπίζονται στα 11,64 και 12,12 ευρώ.

Το διάγραμμα της Motor Oil από την αρχή του έτους

Τρίτη συνεχόμενη ανοδική συνεδρίαση για τον τίτλο της ΕΧΑΕ (+2,26%).H διάσπαση του 5,39, σε κλείσιμο ημέρας, μας δίνει ένα αγοραστικό σήμα. Τα 5,78 είναι επόμενος κοντινός στόχος, με κύριο τα 6,35 ευρώ. Κύρια στήριξη τα 5,19 και το "stop" στα 4,90 ευρώ. Η εισηγμένη δείχνει να ευνοείται από τις Τραπεζικές Α.Μ.Κ., όμως σύμφωνα με τις συγκλίνουσες εκτιμήσεις των αναλυτών τα αποτελέσματα γ΄ τριμήνου δεν αναμένεται να είναι και τα καλύτερα (κλειστό το Χ.Α. όλο τον Ιούλιο).

Οι συνεχιζόμενες μετακυλίσεις θέσεων, εν όψει Παρασκευής, διατήρησαν σε ικανοποιητικό επίπεδο τις συναλλαγές για τα συμβόλαια του δείκτη, στην Αγορά Παραγώγων, ενώ αλλαγή σκηνικού σημειώθηκε στην "ρηχή" Αγορά ομολόγων, με τις αποδόσεις των Ελληνικών Κρατικών τίτλων να "παίρνουν τον ανήφορο" (3ετες 6,14%, 5ετες 6,54%, 10ετες 6,97%), είτε από κινήσεις κατοχύρωσης βραχυπρόθεσμων κερδών, είτε διότι κάποιοι από τους συμμετέχοντες επιλέγουν να αυξήσουν την ρευστότητά τους, προκειμένου να συμμετάσχουν στην Α.Μ.Κ. της Εθνικής Τράπεζας.

Τεχνικά και όσον αφορά τους Γενικό Δείκτη και FTSE25, αργά αλλά σταθερά, δείχνει να βελτιώνεται.

Στην περίπτωση του Γενικού Δείκτη, οι αμέσως επόμενες, τεχνικές, αντιστάσεις εντοπίζονται στις 678 και 684 μονάδες και οι πρώτες στηρίξεις στις 659 και 647 μονάδες.

Για τον FTSE25, θεωρείται θετική εξέλιξη η υπέρβαση των 199 μονάδων και το κλείσιμο, έστω και οριακά, υψηλότερα από το ψυχολογικό όριο των 200 μονάδων. Επόμενη αντίσταση στις 203 και 205 - 207 μονάδες και οι πρώτες στηρίξεις στις 198, 194 και 192 μονάδες.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Από τις τιμές των βιβλίων προσφορών των Τραπεζών (από αυτά που έχουν γνωστοποιηθεί μέχρι στιγμής) και από την 'ποιότητα' των συμμετεχόντων σε αυτές, μπορεί κάποιος να πει πολλά πράγματα, όχι μόνο για τις Τράπεζες, αλλά και για την Ελληνική Οικονομία γενικότερα χωρίς, δυστυχώς, να χρειαστεί να εξετάσει κανένα άλλο στοιχείο" αναφέρει ο Στρατής Πολυχρονέας.

Μπορεί βέβαια η ταυτότητα εκείνων που συμμετέχουν στις ανακεφαλαιοποιήσεις να μην έχει γνωστοποιηθεί ακόμα, αλλά το μόνο σίγουρο είναι ότι κανένα μεγάλο, ή και μικρό, ξένο Χρηματοπιστωτικό Ίδρυμα δεν εξέφρασε ούτε καν διερευνητικό ενδιαφέρον για αυτές.

Άλλωστε, ο "πάταγος" της εξόδου των Γαλλικών Τραπεζών από την Ελλάδα, ήταν το λιγότερο "εκκωφαντικός" για να ξεχαστεί σε ένα τόσο σύντομο χρονικό διάστημα.

Γεγονός είναι ότι οι υφιστάμενοι μέτοχοι, που δε συμμετέχουν στις ανακεφαλαιοποιήσεις, τυγχάνουν οριακά καλύτερης αντιμετώπισης έναντι εκείνων που είδαν τις μετοχές τους να αναστέλλεται η διαπραγμάτευση, καθώς οι τρέχουσες τιμές των μετοχών των συστημικών Τραπεζών, πλην αυτής της Εθνικής Τράπεζας, βρίσκονται κάτω από τα €0,06. Οριακά καλύτερης, όχι μόνο λόγω τιμής, αλλά και λόγω ψυχολογίας.

Πως είναι δυνατόν, κάποιος που ως μικρομέτοχος κλήθηκε πλειστάκις να στηρίξει την Τράπεζα στις προηγούμενες ανακεφαλαιοποιήσεις και ο αριθμός αυτών είναι συντριπτικά μεγάλος, να το πράξει τώρα; Μήπως όμως του δόθηκε πραγματικά η ευκαιρία (η Εθνική Τράπεζα αποτελεί εξαίρεση υπό προϋποθέσεις);

Αλλά και αν δεν του δόθηκε, με τι ψυχολογία και τι ρίσκο να αρπάξει την ευκαιρία εκείνη που θα προκύψει μετά τις ανακεφαλαιοποιήσεις; Άλλωστε η ευκαιρία αυτή δίνεται στους Ξένους και όχι στους Έλληνες που πρέπει και να πληρώσουν τους φόρους, τον ΕΝΦΙΑ και τα τέλη κυκλοφορίας μέχρι τα τέλη του έτους.

"Σε κάθε περίπτωση μια καλύτερη αποτίμηση μπορεί να γίνει όταν ολοκληρωθούν οι ανακεφαλαιοποιήσεις, καθώς η καθυστέρηση κλεισίματος των βιβλίων για κάποιες Τράπεζες, συνεχίζει να προβληματίζει" αναφέρει ο αναλυτής της Μίδας ΑΧΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Μικτές διαθέσεις επικράτησαν στις μεγάλες Ασιατικές Αγορές, με τα μεγαλύτερα κέρδη για τον δείκτη ASX 200 (+0,29%) και τις μεγαλύτερες απώλειες για Shanghai (-1,01%) και Sensex 30 (-1,23%).

Μικτά τα πρόσημα και στην Ευρώπη, ενώ με ανοδικές διαθέσεις ξεκίνησαν τους δείκτες στο NYSE, οι επενδυτές, περιμένοντας την δημοσίευση των πρακτικών από την τελευταία συνεδρίαση της Fed.

Αδυνατεί να αντιδράσει από τα χαμηλά 5ετιας ο χρυσός, ενώ με οριακά κέρδη κινούνται πετρέλαιο και ευρώ.

Ξεκινώντας εξ Ανατολών, διαβεβαιώσεις πως η Κινεζική Οικονομία είναι ανθεκτική και πως θα συνεχίσει στην κατεύθυνση των μεταρρυθμίσεων, έδωσε ο Πρόεδρος της Χώρας Xi Jinping, από το βήμα της Συνόδου Οικονομικής Συνεργασίας Ασίας - Ειρηνικού στη Μανίλα, αναγνωρίζοντας τους κινδύνους υπονόμευσης της ανάπτυξης.

Μεταφερόμενοι στις ΗΠΑ, μεγάλη πτώση σημείωσε τον Οκτώβριο η κατασκευή νέων κατοικιών. Οι ενάρξεις νέων κατοικιών διολίσθησαν κατά 11% στο εποχιακά προσαρμοσμένο ετήσιο ρυθμό των 1,06 εκατομμυρίων. Τα στοιχεία του Οκτωβρίου ήταν χειρότερα από τις εκτιμήσεις των αναλυτών, οι οποίοι προέβλεπαν ετήσιο ρυθμό 1,15 εκατομμυρίων από 1,19 εκατομμύρια.

Την ίδια ώρα το Υπουργείο Εμπορίου ανακοίνωσε ότι οι οικοδομικές άδειες ενισχύθηκαν κατά 4,1% τον Οκτώβριο, στο εποχιακά προσαρμοσμένο μέγεθος των 1,15 εκατομμυρίων. Οι μέσες εκτιμήσεις των αναλυτών σε δημοσκόπηση της "Wall Street Journal" τοποθετούσαν τις άδειες να φτάνουν τις 1,14 εκατ.

Επιστροφή στο ΧΑ

Νέα, χαμηλότερη τιμή-στόχο στα 7,3 από 8,8 ευρώ δίνει η Επενδυτική Τράπεζα Ελλάδος για τη μετοχή του ΟΠΑΠ, ενώ υποβαθμίζει και τη σύσταση σε "accumulate" από "buy", μετά την επιβολή νέου φόρου στα παιχνίδια του Οργανισμού, σημειώνοντας πως ο νέος φόρος αναμένεται να πλήξει την κερδοφορία του ΟΠΑΠ.

Από εκεί και πέρα και όσον αφορά τα "υπόλοιπα" της σημερινής συνεδρίασης, ο Γενικός Δείκτης ξεκίνησε επιφυλακτικά υποχωρώντας μέχρι τις 653,3 μονάδες (-0,7%). Όμως μετά τις 11.05 γύρισε σε θετικό πρόσημο και το διακράτησε μέχρι τέλους, ενώ μέσω των τελικών δημοπρασιών "είδε" και το υψηλό ημέρας, ολοκληρώνοντας την συνεδρίαση οριακά χαμηλότερα και πιο συγκεκριμένα στις 671,82 μονάδες, με κέρδη 2,12%.

Ο τζίρος, σχετικά μειωμένος, υποχώρησε στα 46,4 εκατ. από τα οποία τα 1,9 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΑΛΦΑ, ΟΠΑΠ, ΟΤΕ, ΓΡΙΒ). ΟΠΑΠ και ΟΤΕ απασχόλησαν το 35,5% της συνολικής μικτής αξίας συναλλαγών.

Στα ταμπλώ του FTSE25, διακινήθηκαν 256480590 τίτλοι και στο σύνολο του ταμπλώ 276002324 μετοχές.

Στα υψηλά ημέρας η τελική εικόνα με 62 ανοδικές μετοχές, έναντι 39 πτωτικών, παρά ταύτα για 19 τίτλους οι ημερήσιες απώλειες ξεπέρασαν τις έξι ποσοστιαίες μονάδες (!)

Από τις μετοχές του 25αρη, διατήρησαν "θετικό βηματισμό" από αρχής μέχρι τέλους οι ΕΕΕ, Μέτκα και Folli Follie Group. Αντίθετα και όπως προαναφέρθηκε, δεν ήλθαν σε επαφή με το θετικό πρόσημο οι Alpha Bank, Eurobank, Εθνική και Πειραιώς.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι ΔΕΗ, Μέτκα, ΟΠΑΠ, Jumbo, Folli Follie Group.

Χαμηλότερα του 25αρη, επιστροφή των αγοραστών για τα Πλ. Θράκης (+9,09%), με κλείσιμο κοντά στο υψηλό ημέρας και με αυξημένες συναλλαγές. Παραμένει, τεχνικά, ζητούμενο, η υπέρβαση των 1,44 - 1,46 και 1,50 ευρώ.

Το διάγραμμα της Πλαστικά Θράκης από την αρχή του έτους

Τέλος και σύμφωνα με πληροφορίες, κλείνει σήμερα το βιβλίο προσφορών για την αύξηση του μετοχικού κεφαλαίου της Εθνικής. Οι ίδιες πηγές σημειώνουν ότι η τιμολόγηση θα γίνει μετά την έγκριση του EWG για την απελευθέρωση των 10 δισ. ευρώ για την ανακεφαλαιοποίηση.

---ΧΠΑ

Ανοδικών συνεδριάσεων συνέχεια και στην Αγορά Παραγώγων, ενώ εντάθηκαν οι μετακυλίσεις θέσεων, που είχαν σαν αποτέλεσμα την νέα σημαντική αύξηση των συναλλαγών στα συμβόλαια του δείκτη.

Σαφώς μειωμένος ο όγκος στα Σ.Μ.Ε. επί μετοχών (4.729 συμβόλαια).

Στα 3.842 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Νοέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 9.274, 3.916 για τον Νοέμβριο, 5.344 για τον Δεκέμβριο και 14 για τον Ιανουάριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 201) κινήθηκε μεταξύ 195 και 202 μονάδων, μειώνοντας την υπάρχουσα υπερτίμηση στο 0,11%, σύμφωνα με την τιμή εκκαθάρισης.

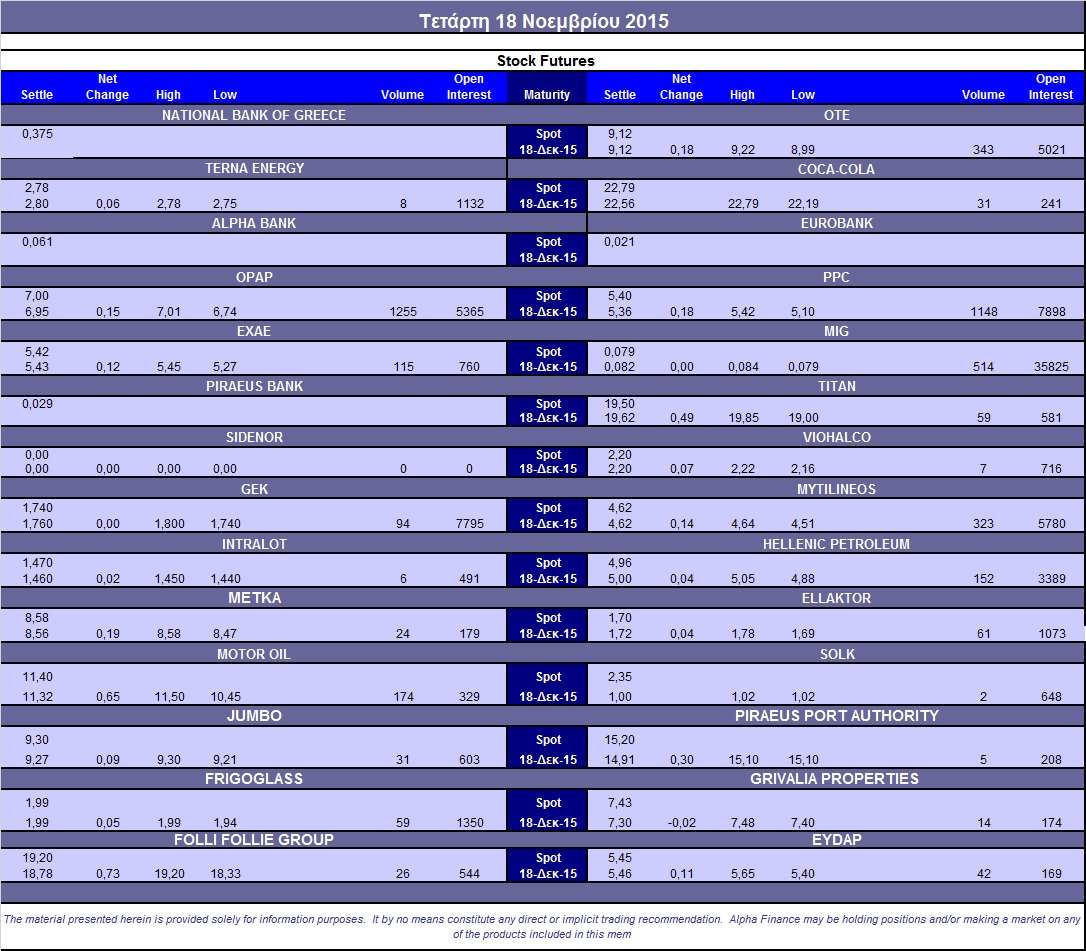

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (19.281 Eurobank), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (1.315), ΔΕΗ (1.304), ΟΤΕ (343), MIG (514), Μυτιληναίο (323), Ελ. Πετρέλαια (152), Motor Oil (174), ΕΧΑΕ (115).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης η κινητικότητα παρέμεινε χαμηλή καθώς σημειώθηκαν μόλις 268 δικαιώματα (173 calls και 95 puts), ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα διατηρήθηκε στο 43%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (62.562.193 τεμ.), Eurobank (82.715.054 τεμ.), Πειραιώς (16.388.200 τεμ.), Εθνική (29.003.403 τεμ.).

Πηγή: Alpha Finance