Το αργό πετρέλαιο συνεχίζει να αμφιταλαντεύεται μπροστά στην άτυπη σύνοδο των μελών του ΟΠΕΚ στο Αλγέρι σήμερα. Οι ελπίδες για συμφωνία εντείνονται και ελαττώνονται από την τελευταία εβδομάδα και η αβεβαιότητα του αποτελέσματος έχει πυροδοτήσει αυξανόμενη αστάθεια, με τα call options να παρουσιάζουν τη μεγαλύτερη ζήτηση.Η Σαουδική Αραβία προσφέρθηκε να μειώσει την παραγωγή στα επίπεδα του Ιανουαρίου σε αντάλλαγμα με το πάγωμα της παραγωγή του Ιράν στα τρέχοντα επίπεδα. Το Ιράν παρήγαγε περίπου 3,6 εκ. βαρέλια την ημέρα για τον Ιούλιο και τον Αύγουστο. Σαν απάντηση, ο υπουργός Πετρελαίου του Ιράν, Bijan Namdar Zanganeh έχει δηλώσει ότι η χώρα δεν αποσκοπεί σε συμφωνία στο Αλγέρι, καθώς δεν προτίθεται να παγώσει την παραγωγή πετρελαίου πριν αποκτήσει μερίδιο αγοράς που φτάνει το 12% ή 13% ή περισσότερα από 4 εκ. βαρέλια την ημέρα.

Η εξάρτηση του Ιράν από τα έσοδα που προσφέρει το πετρέλαιο στον εθνικό του προϋπολογισμό είναι πολύ χαμηλότερη από αυτήν της Σαουδικής Αραβίας. Με αυτό υπόψη, το Ιράν έχει ισχυρότερη διαπραγματευτική θέση από την Σαουδική Αραβία, η οποία έχει ξεκινήσει πρόγραμμα μεγάλων περικοπών για την συγκράτηση των εξόδων εν μέσω της στασιμότητας της τιμής του πετρελαίου, η οποία έχει αναμφισβήτητα διαρκέσει για περισσότερο καιρό απ'ότι αναμενόταν.

Η αγορά πετρελαίου βρίσκεται για ακόμη μια φορά υπό ομηρία λόγω των διαφόρων δηλώσεων από τις μεγάλες πετρελαιοπαραγωγές χώρες. Η πιθανότητα μια συμφωνίας φαίνεται να απομακρύνεται για άλλη μια φορά και μαζί με αυτή εμφανίζεται ο κίνδυνος οι αγορές να στρέψουν πλέον την προσοχή τους στην συνεχόμενη υπερπαραγωγή και την πλεονάζουσα προσφορά.

Η Σαουδική Αραβία φέρεται να έχει επίσης δηλώσει ότι οι διαφορές μεταξύ του Βασιλείου και του αντίπαλου Ιράν είναι πολύ μεγάλες για να μπορέσει να επιτευχθεί μια συμφωνία.

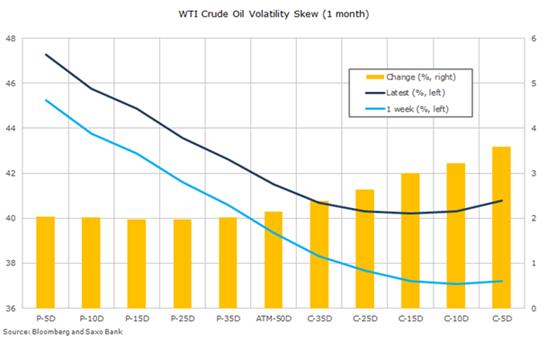

Οι επενδυτές αύξησαν τις μεικτές θέσεις πώλησης στην αγορά futures κατά 50% την περασμένη εβδομάδα και αυτή η κίνηση έθεσε τις net-long θέσεις στα χαμηλότερα επίπεδα από τον Ιούλιο. Παράλληλα, η αγορά options έχει σημειώσει αύξηση στη ζήτηση για call options ως πιθανό αντιστάθμισμα για να προστατευτεί η άνοδος της τιμής από την περίπτωση συμφωνίας.

Με τις εξελίξεις που θα προκύψουν από τη σύνοδο στο Αλγέρι, τα call options θα μπορούσαν να πληγούν με το άνοιγμα των αγορών.

Οι 10 πιο δημοφιλείς τιμές εξάσκησης options κατά τις τελευταίες πέντε ημέρες αποδεικνύουν την παραπάνω τάση, με τις τρεις πιο δημοφιλείς τιμές εξάσκησης κατά την διάρκεια αυτών των ημερών να αφορούν όλες αγορά. Κυρίως το strike στα 50 δολάρια, που λήγει τον Οκτώβριο του 17. Επίσης, η επιλογή των 60 δολαρίων το Δεκέμβριο έχει λάβει μεγάλη προσοχή.

Με περίπτωση μη συμφωνίας η αγορά κινδυνεύει για ακόμη μια φορά να πρέπει να δοκιμάσει τη δυναμική της στήριξης. Ίσως υπάρχει ακόμη χρόνος για κάποιο σωτήριο κόλπο, αλλά η αποτυχία επίτευξης συμφωνίας θα πυροδοτήσει εκ νέου τη διάθεση πώλησης. Και αυτό το σενάριο προκύπτει χωρίς να λαμβάνουμε καν υπόψη τις πρόσφατες εξελίξεις με την αύξηση της παραγωγής από τη Νιγηρία, τη Λιβύη και τη Ρωσία.

Επιπλέον, μέσα στις επόμενες εβδομάδες, προσδοκούμε αύξηση στα inventories των ΗΠΑ, καθώς η τεχνική αναπροσαρμογή προς τα κάτω, που σημειώθηκε την περασμένη εβδομάδα έχει αρχίσει να υποχωρεί.

Μια αποτυχία συμφωνίας χωρίς την ελπίδα μιας αισιόδοξης προοπτικής για τη σύνοδο του ΟΠΕΚ το Νοέμβριο, θα μπορούσε να οδηγήσει το αργό πετρέλαιο στα 45 δολάριο/βαρέλι με διάσπαση κάτω από την δυνατότητα μιας τεχνικής επέκτασης προς τα 40 δολάρια/βαρέλι.

*Ο Ole Hansen είναι Επικεφαλής Στρατηγικής Εμπορευμάτων της Saxo Bank

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα