Η τουρκική οικονομία έχει χάσει τη δυναμική της: O ρυθμός μεγέθυνσης του ΑΕΠ την περίοδο 2011-2015 έχει κατέλθει στο 3,5% (ετήσιος μέσος όρος) έναντι 8,3% την περίοδο 2002-2009.

Παρά τη σημαντική μείωση της μεγέθυνσης του ΑΕΠ, εντούτοις τα αποτελέσματα αυτά ήταν πολύ καλύτερα από τα αντίστοιχα των υπολοίπων αναδυομένων χωρών. Τούτο οφείλεται αποκλειστικά στη μεγέθυνση της εγχώριας κατανάλωσης και όχι στο καθαρό αποτέλεσμα των εξαγωγών όπως υποστηρίζει το ευρισκόμενο παγκοσμίως εν ισχύ, κυρίαρχο οικονομικό υπόδειγμα. Το πτωχό αποτέλεσμα των εξαγωγών συντελέσθηκε παρά τη δραστική μείωση της αξίας της τουρκικής λίρας, έναντι των νομισμάτων των βασικών της εμπορικών εταίρων.

Η συνολική εγχώρια κατανάλωση αγγίζει το 85% του ΑΕΠ (ιδιωτική 70% και δημόσια 15,5%). Η συμμετοχή της στη μεγέθυνση του ΑΕΠ υπολογίζεται στο 4,6% ενώ αντίστοιχα η καθαρή συμμετοχή του εξωτερικού τομέα είναι αρνητική και υπολογίζεται στο -0,3% (2015).

Με τη σειρά της η εγχώρια κατανάλωση εξαρτάται από το συνεχή επεκτατικό δανεισμό με υψηλότατα επιτόκια. Η πιστωτική επέκταση έφθασε στο 20,7% (2015).

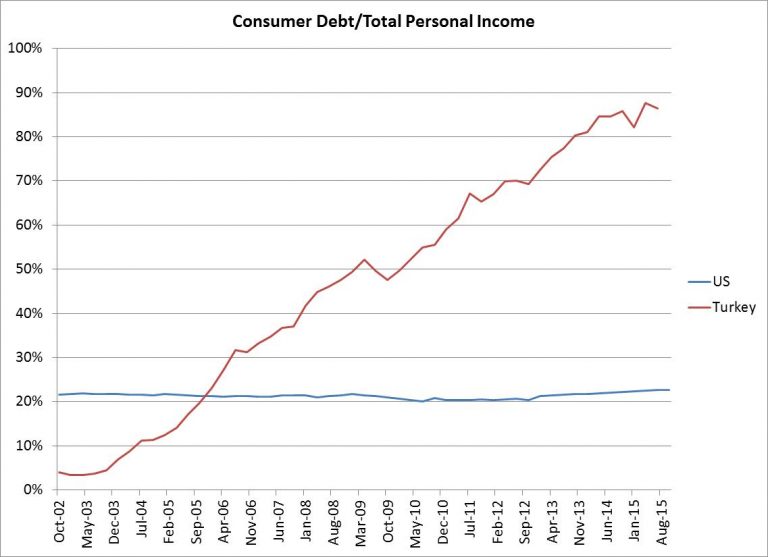

Σύμφωνα με τα στοιχεία της Κεντρικής Τράπεζας της Τουρκίας ο δανεισμός των νοικοκυριών είναι περίπου στο ύψος του προσωπικού εισοδήματος, έναντι του περίπου 20% στις ΗΠΑ (διάγραμμα 1). Το μέσο επιτόκιο των δανείων ανέρχεται περίπου στο 17%.

Τα παραπάνω σημαίνουν ότι οι Τούρκοι πληρώνουν περίπου το 14% του προσωπικού τους εισοδήματος για την εξυπηρέτηση του δανεισμού, έναντι περίπου 5% μια δεκαετία πριν (στις ΗΠΑ, η εξυπηρέτηση του δανεισμού είναι 10% του διαθέσιμου εισοδήματος, το οποίο είναι μικρότερο από το προσωπικό εισόδημα, έναντι 14% το 2007 ακριβώς πριν την κρίση).

Τα παραπάνω σημαίνουν ότι οι Τούρκοι πληρώνουν περίπου το 14% του προσωπικού τους εισοδήματος για την εξυπηρέτηση του δανεισμού, έναντι περίπου 5% μια δεκαετία πριν (στις ΗΠΑ, η εξυπηρέτηση του δανεισμού είναι 10% του διαθέσιμου εισοδήματος, το οποίο είναι μικρότερο από το προσωπικό εισόδημα, έναντι 14% το 2007 ακριβώς πριν την κρίση).

Όπως γίνεται αντιληπτό αυτό δημιουργεί προβλήματα στη συνέχιση της εξυπηρέτησης των υποχρεώσεών τους σε μεσοπρόθεσμη περίοδο, κάτι που προφανώς θα δημιουργήσει προβλήματα στο τραπεζικό σύστημα αλλά και στην οικονομία γενικότερα..

Η κατάρρευση των τιμών του πετρελαίου μείωσε σημαντικά το κόστος των τουρκικών εισαγωγών, το οποίο έπεσε περίπου κατά 8% ετησίως. Αυτό θα έπρεπε να είχε οδηγήσει σε μείωση του εξωτερικού δανεισμού της χώρας.

Αντιθέτως, ο εξωτερικός δανεισμός της χώρας, σύμφωνα με τα στοιχεία της BIS, αυξήθηκε κατά 20% κατά τη διάρκεια του περασμένου χρόνου.

Θετικό σημείο εξακολουθεί να είναι η εισροή Αμεσων Ξένων Επενδύσεων (ΑΞΕ) στην τουρκική οικονομία: Την περίοδο 2012-2015, ο ετήσιος μέσος όρος εισροής ανήλθε στα 10,3 δισ. δολάρια περίπου το ίδιο ύψος με την περίοδο 2005-2011. Οι εισροές αυτές εξακολουθούν να αποτελούν βασικό παράγοντα μεγέθυνσης της τουρκικής οικονομίας.

Ο πληθωρισμός κυμαίνεται σε ετήσια βάση στο 8,8% τους πέντε πρώτους μήνες του 2016, αυξημένος έναντι του έτους 2015 που ήταν στο 7,7%.

Η χρηματοδότηση των τουρκικών τραπεζών από τις παγκόσμιες αγορές κεφαλαίων, βρίσκεται σε επικίνδυνη κατάσταση με σαφή τάση αύξησης του κόστους, εντός ενός περιβάλλοντος πλήρους αβεβαιότητας. Επίσης το τραπεζικό σύστημα πλήττεται από τη χαμηλή οικονομική μεγέθυνση, την αυξημένη δολαριοποίηση των στοιχείων παθητικού και τη μεγάλη μεταβλητότητα που επικρατεί στις αναδυόμενες αγορές.

Πολλές χώρες έχουν συμμετάσχει στην χρηματοδότηση του τραπεζικού συστήματος έτσι ώστε να αναπτυχθεί. Τα κράτη του Κόλπου φαίνεται να έχουν χρηματοδοτήσει την Τουρκία κατά τη διάρκεια 2013-2014, όταν η χώρα παρουσίαζε υψηλότατο έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών. Το ίδιο και οι ευρωπαϊκές χώρες.

Ο λόγος δανείων προς καταθέσεις βρίσκεται στο 120%, ο δείκτης κεφαλαιακής επάρκειας στο 13% και τα δάνεια σε καθυστέρηση ανέρχονται στο 3,1%. Παρά τα παραπάνω στοιχεία όλοι έχουν κατανοήσει ότι οι ισολογισμοί των τουρκικών τραπεζών είναι εύθραυστοι, αλλά υπάρχουν πολιτικοί λόγοι να διατηρηθεί η συνεχής χρηματοδότησή τους. Φθάνει να σπάσει σε ένα σημείο η αλυσίδα ανατροφοδότησης των τουρκικών τραπεζών και να δημιουργηθούν προβλήματα που σήμερα δεν «υπάρχουν». Το τραπεζικό σύστημα λειτουργεί σε επίπεδο υψηλής πιστωτικής επέκτασης στηριζόμενο σημαντικότατα στη συνεχή εισροή πόρων που δεν μπορεί να συνεχίζεται στο διηνεκές.

Είναι πολύ πιθανό, να μην πούμε βέβαιο, ότι τα γεγονότα τα σχετιζόμενα με την αποτυχημένη απόπειρα πραξικοπήματος θα αυξήσουν την αβεβαιότητα στην τουρκική οικονομία αλλά και θα οξύνουν τα προβλήματα στην πραγματική οικονομία (τουρισμός, εμπόριο, συναλλαγματική ισοτιμία της λίρας κ.τλ.), δυσκολεύοντας περαιτέρω τις οικονομικές εξελίξεις και κατά συνέπεια και τις πολιτικές.

Δεν είναι βέβαιο ότι η νέα πολιτική σταθερότητα των κυβερνήσεων Ερντογάν θα συνοδεύεται και από τη συναίνεση της κοινωνίας κάτι που του είχε εξασφαλίσει σε μεγάλο βαθμό τη σημαντικότατη μεγέθυνση της οικονομίας την περίοδο 2002-2011.

* Ο Κώστας Μελάς είναι Δρ Οικονομίας, πρόεδρος του ομίλου Κοινωνικού Οικονομικού Προβληματισμού και Πολιτικής Δράσης.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία