Δημοσιεύτηκε τον Ιούνιο έρευνα της διαΝΕΟσις (με τη συνεργασία με την Ernst & Young) "Η φοροδιαφυγή στην Ελλάδα". Πρόκειται για μία εξαιρετικά αξιόλογη μελέτη, η οποία προσπαθεί να δώσει μία ποσοτικοποιημένη εικόνα της φοροδιαφυγής στην Ελλάδα, ανιχνεύοντας τα αίτιά της και προτείνοντας λύσεις. Ταυτόχρονα ενσωματώνει συμπεράσματα από τις πιο έγκυρες επιστημονικές μελέτες που έχουν διεξαχθεί, ενώ σε μεγάλο βαθμό αντιμετωπίζει με επιτυχία την έλλειψη στοιχείων που ταλαιπωρεί κάθε ερευνητή στη χώρα μας.

Η έρευνα καταλήγει σε οκτώ προτάσεις πολιτικής, ανάμεσα στις οποίες είναι η «Δημιουργία φορολογικής συνείδησης». Συγκεκριμένα αναφέρει: «Η καλλιέργεια της αντίληψης ότι η φοροδιαφυγή αποτελεί ανήθικη πράξη μπορεί πάντοτε να συμβάλλει σε ευρύτερο επίπεδο. Το 29,9% των ερωτηθέντων στην έρευνα της διαΝΕΟσις "Τι Πιστεύουν οι Έλληνες" θεωρούν ότι για το φαινόμενο της φοροδιαφυγής στην Ελλάδα ευθύνεται "η κουλτούρα μας". Η διεθνής πρακτική δείχνει ότι επίμονες και καλά σχεδιασμένες καμπάνιες μπορούν να βοηθήσουν να τη βελτιώσουμε». Παρότι όσα διαβάσετε παρακάτω δεν αναιρούν τη θετικότατη εικόνα της μελέτης και με όλο τον σεβασμό στους ανθρώπους που συνέβαλαν, θα σχολιάσουμε όσα αναφέρονται για το ζήτημα της φορολογικής συνείδησης.

Λίγη ιστορία φορολογικής συνείδησης

Η ευρέως διαδεδομένη άποψη της «έλλειψης φορολογικής συνείδησης» έχει και αρκετή ιστορία. Τον Αύγουστο του 2010 το Υπουργείο Οικονομικών είχε προκηρύξει διαγωνισμό με θέμα «Οι πολίτες δημιουργούν φορολογική συνείδηση», στο πλαίσιο του οποίου καλούσε σε υποβολή «πρωτότυπων» ιδεών σε Video που θα συνέβαλλαν «στη μάχη κατά της φοροδιαφυγής». Επίσης το 2008, είχε γίνει μια αντίστοιχη προσπάθεια «διαμόρφωσης φορολογικής συνείδησης» που είχε συνοδευτεί με διαφημιστική καμπάνια με καταχωρίσεις σε εφημερίδες, αφίσες στους δρόμους και δημιουργία site (http://www.forologikisinidisi.gr -σήμερα είναι ανενεργό αλλά όλο και κάτι διασκεδαστικό θα βρείτε στο Google). Πίσω από τέτοιου είδους ενέργειες κρύβεται η πεποίθηση ότι μέσω εκπαίδευσης θα διαμορφωθεί μία συνείδηση η οποία θα καταλήγει πρόθυμα στην πληρωμή φόρων. Υπάρχει κάποια αλήθεια σε αυτή τη θεωρία;

Οι άνθρωποι είναι ίδιοι όταν πληρώνουν φόρους (ακόμα και στη μακρινή Αυστραλία)

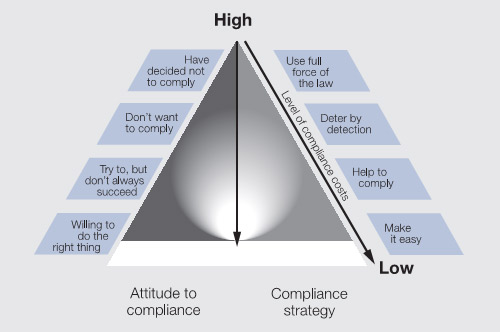

Oι φορολογικές αρχές στην Αυστραλία (μετά από χρόνια προσπαθειών καταπολέμησης της φοροδιαφυγής) κατέληξαν σε δύο βασικά συμπεράσματα: (1) οι περισσότεροι φορολογούμενοι συμμορφώνονται εθελοντικά και (2) είναι αδύνατον να ελέγχουν τους πάντες. Έτσι κατηγοριοποιούν τους φορολογούμενους σε τέσσερις κατηγορίες: (α) σε αυτούς που είναι πάντα πρόθυμοι να συμμορφωθούν, (β) σε όσους προσπαθούν αλλά για διάφορους λόγους δεν συμμορφώνονται, (γ) σε όσους δεν συμμορφώνονται για διάφορους λόγους (αλλά όχι από άγνοια), (δ) σε όσους είναι αποφασισμένοι να είναι πάντα φορολογικοί παραβάτες.

Το σχήμα μοιάζει πάντα με πυραμίδα καθώς ο αριθμός όσων εντάσσονται στην πρώτη κατηγορία είναι μεγάλος και μειώνεται διαδοχικά. Αυτό που αλλάζει είναι η κλίση και το ύψος της πυραμίδας. Ο στόχος για τη φορολογική διοίκηση είναι να μειώσει το ύψος, εντάσσοντας όσους περισσότερους μπορεί στη βάση. Οι ασκούμενες πολιτικές των φορολογικών αρχών ανάλογα με τις κατηγορίες είναι: (α) κάνοντας τη ζωή εύκολη και επιβραβεύοντας όσους συμμορφώνονται, (β) βοηθώντας όσους θέλουν να συμμορφωθούν, (γ) εντοπίζοντας και τιμωρώντας όσους δεν συμμορφώνονται, (δ) εξαντλώντας όλη την αυστηρότητα των ποινών σε όσους έχουν αποφασίσει να είναι εκ πεποιθήσεως παραβάτες.

(Australian Taxation Office - Compliance program 2012-2013 - https://www.ato.gov.au)

Όσο περισσότεροι φορολογούμενοι πληρώνουν από μόνοι τους φόρους, τόσο μικρότερο είναι και το κόστος του κρατικού προϋπολογισμού, καθώς το κυνήγι των παραβατών κοστίζει.

Δεν είναι και τόσο δύσκολο να βρει κάποιος σε ποια κατηγορία ανήκει. Αν πληρώνει κανονικά τους φόρους του (ακόμα και γιατί δεν μπορεί να κάνει αλλιώς), τότε ανήκει στην πρώτη κατηγορία, στη βάση της πυραμίδας (όσο και αν φανεί περίεργο, οι περισσότεροι Έλληνες φορολογούμενοι εκεί βρίσκονται). Όσοι φοροδιαφεύγουν ευκαιριακά, τότε έχουν ανέβει ένα επίπεδο (εκεί εντάσσονται επαγγελματίες που δεν εκδίδουν απόδειξη ή καταναλωτές που δεν παίρνουν απόδειξη πετυχαίνοντας καλύτερη τιμή). Ακόμα και εμπειρικά, αντιλαμβανόμαστε ότι πρόκειται για μία ευάριθμη εγχώρια κατηγορία.

Όσοι καταστρώνουν ολόκληρα σχέδια για το πώς θα γλιτώσουν φόρους βρίσκονται στο τρίτο επίπεδο. Συνήθως είναι και προετοιμασμένοι να υποστούν ποινές και έχουν ενημερωθεί για αυτές, όταν υπολογίζουν τον κίνδυνο. Για παράδειγμα όσοι πειράζουν τις ταμειακές ή τις αντλίες καυσίμων, ή δέχονται εικονικά τιμολόγια για να γλιτώσουν φόρους ανήκουν σε αυτή την κατηγορία. Η φορολογική τους συμπεριφορά είναι μία συνειδητή πράξη (και δεν διορθώνεται με μαθήματα φορολογικής συνείδησης, γιατί συνείδηση υπάρχει, απλά δεν συμφωνεί με το νόμιμο). Υπάρχουν φυσικά και αρκετοί στην κορυφή που δεν θέλουν να έχουν καμία σχέση με την εφορία. Ό,τι και να κάνει το κράτος, δεν θεωρούν ότι οφείλουν το παραμικρό (εδώ εντάσσονται και όσοι ασκούν παράνομες δραστηριότητες, που δεν υπάρχει ούτε κωδικός επαγγελματικής δραστηριότητας για να συμπληρωθεί φορολογική δήλωση).

Η ολισθηρή πλαγιά

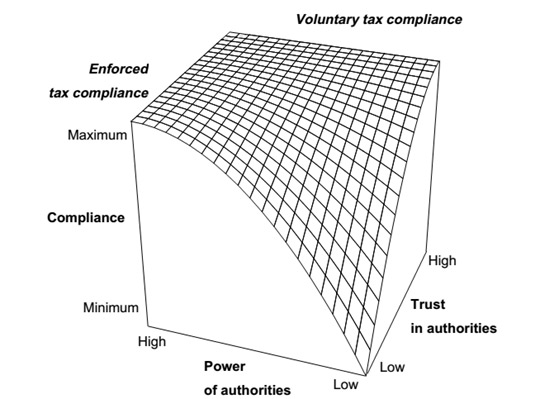

Η πληρωμή των φόρων γίνεται είτε εθελοντικά, είτε καταναγκαστικά. Πολλές διεθνείς μελέτες έχουν αποδείξει ότι οι περισσότεροι άνθρωποι πληρώνουν εθελοντικά τους φόρους. Η φορολογική συμμόρφωση επηρεάζεται από την επίδραση της εμπιστοσύνης και της ισχύος των αρχών. Ο συνδυασμός όλων των παραμέτρων φαίνεται στο παρακάτω γράφημα, με τους φοροδιαφεύγοντες να κατρακυλούν στην «ολισθηρή πλαγιά» (slippery slope).

Kirchler E., Hoeltz E., Wahk I, Enforced versus voluntary tax compliance: The "slippery slope" framework. Journal of Economic Psychology.,29 (2008) 210-225

Επειδή είναι γνωστές τόσο οι αδυναμίες του ελεγκτικού μηχανισμού όσο και η χαμηλή εμπιστοσύνη στο ελληνικό κράτος, η κλίση της δικής μας πλαγιάς μοιάζει με rollercoaster σε λούνα παρκ.

Η έρευνα της διαΝΕΟσις σωστά συμπεριλαμβάνει σαν αίτιο της φοροδιαφυγής τη «μη ύπαρξη «φορολογικής κουλτούρας», αντίληψη των πολιτών ως προς τη (μη) ανταποδοτικότητα του κρατικού μηχανισμού, σε συνδυασμό με την έλλειψη εμπιστοσύνης προς το κράτος αναφορικά με την κατανομή και διάθεση των δημοσίων εσόδων από φόρους». Αυτό όμως που προτείνει είναι έντονα ηθικολογικό και τελικά παραπλανητικό. Συγκεκριμένα αναφέρει: «να επιδιωχθεί η καλλιέργεια της αντίληψης της συνειδητής συμμόρφωσης προς τους φορολογικούς κανόνες, με ταυτόχρονη καλλιέργεια της αντίληψης ότι η φοροδιαφυγή δεν αποτελεί μόνο παράβαση από νομικής πλευράς, αλλά και παράπτωμα από ηθικής και αξιακής πλευράς».

Όμως η ίδια μελέτη αναφέρει ευρήματα προηγούμενης έρευνας της διαΝΕΟσις όπου στο ερώτημα εάν η φοροδιαφυγή θεωρείται κλοπή, «το 91,2% απάντησε καταφατικά, αλλά σε επόμενο ερώτημα το 36,4% των ερωτηθέντων υποστήριξε ότι φοροδιαφεύγει με κάθε ευκαιρία, λόγω του μεγάλου αριθμού των πολιτών που επίσης φοροδιαφεύγουν.

Στο ερώτημα που αφορούσε την πιθανότητα πάταξης της φοροδιαφυγής, το 62,2% απάντησε ότι θεωρεί αφελείς όποιους πιστεύουν πως κάτι τέτοιο θα μπορούσε πράγματι να επιτευχθεί. Από τις ανωτέρω απαντήσεις παρατηρείται το εξής παράδοξο: μεταξύ των ερωτηθέντων ήταν πολλοί εκείνοι που, ενώ θεωρούν τη φοροδιαφυγή πράξη κλοπής, ωστόσο, επιλέγουν να φοροδιαφεύγουν, καθώς πρόκειται για πρακτική που ακολουθούν πολλοί φορολογούμενοι, και με την πεποίθηση ότι το φαινόμενο της φοροδιαφυγής θα διαιωνίζεται στο διηνεκές» (σελ. 53). Αυτά αποδεικνύουν ότι οι Έλληνες ήδη θεωρούν τη φοροδιαφυγή κλοπή (άρα τα ηθικά μαθήματα είναι άχρηστα) και είναι και σε μεγάλο ποσοστό αποφασισμένοι να φοροδιαφύγουν, επειδή γνωρίζουν ότι δεν θα εντοπιστούν.

Η καλλιέργεια της φορολογικής συνείδησης

Κυριαρχεί στη δημοσιότητα το θέμα του ύψους των προστίμων. Πρόκειται για λάθος συζήτηση. Δεν έχει τόση σημασία το ύψος της ποινής, όσο η πιθανότητα εφαρμογής της. Προφανώς πρέπει να υπάρχει κλιμάκωση της ποινής ανάλογα με το παράπτωμα και τη συχνότητά του, αλλά ο τιμοκατάλογος των προστίμων δεν έχει αξία χωρίς είσπραξη. Θα πρέπει να εφαρμοστούν άλλοι τρόποι για μείωση των παραβάσεων. Για παράδειγμα το κλείσιμο της επιχείρησης ή η αναστολή άσκησης επαγγέλματος στις περιπτώσεις μη έκδοσης αποδείξεων για ένα χρονικό διάστημα είναι αποτελεσματικότερο από τη χρηματική ποινή. Όταν κάποιοι έχουν αποφασίσει να μην τηρούν τους νόμους όπως οι πρατηριούχοι που πειράζουν τις αντλίες καυσίμων, τότε θα πρέπει να ξέρουν ότι θα ανακληθεί η άδεια λειτουργίας.

Η βεβαιότητα αδυναμίας ελέγχου καθιστά κάθε απειλή τιμωρίας άσφαιρη. Πουθενά στον κόσμο δεν γεννιούνται φορολογούμενοι με συνείδηση πρόθυμης πληρωμής φόρων. Η φορολογική συνείδηση διαμορφώνεται από ιστορικές συνήθειες, οικονομικές συνθήκες και πλαίσια κινήτρων-κυρώσεων.

Η εμπιστοσύνη στο κράτος είναι ένας παράγων που επηρεάζει τη φοροδιαφυγή. Η Ελλάδα είναι μία χώρα χαμηλής εμπιστοσύνης, της οποίας η συντριπτική πλειοψηφία των κατοίκων της πιστεύει ότι φορολογείται πολύ για ελάχιστη ανταπόδοση. Όταν όμως ο υπουργός Οικονομικών της Μ. Βρετανίας ανακοινώνει ότι σκέφτονται να κατεβάσουν τον εταιρικό φόρο στο 15%, η ελληνική κυβέρνηση αυξάνει τους κάθε είδους φόρους σε επίπεδα-ρεκόρ.

Οι εθνικές ιδιαιτερότητες είναι στο κεφάλι μας

Έχουμε την κακή συνήθεια να πιστεύουμε ότι είμαστε μία ιδιαίτερη περίπτωση. Μεταφράζουμε λανθασμένα φορολογικές αρχές και φανταζόμαστε απίθανους κανόνες χρησιμοποιώντας για δικαιολογία ανύπαρκτες εθνικές ιδιαιτερότητες. Μέχρι και το φορολογικό λιμάνι (tax haven) της φοροδιαφυγής έχει μεταφραστεί σαν φορολογικός παράδεισος (μόνο μερικές παρθένες δώρο δεν παίρνει ο Ελληνας φοροφυγάς απο τη λάθος (;) μετάφραση).

Μπορεί να μην έχουμε κατορθώσει να ερμηνεύσουμε όλες τις οικονομικές συμπεριφορές, αυτό όμως δεν σημαίνει ότι η φοροδιαφυγή είναι το αποτέλεσμα έλλειψης συνείδησης. Η «φορολογική συνείδηση» στην Ελλάδα έχει εξελιχθεί απολύτως ορθολογικά. Αν προσπεράσουμε τα φληναφήματα αναγωγής της φοροδιαφυγής στην Τουρκοκρατία και την εξομοίωση του «δεν πληρώνω φόρους» με αντίσταση στην εξουσία, η φορολογική συμπεριφορά των ατόμων (συμπεριλαμβάνοντας και τις επιχειρήσεις που δρουν με βάση ατομικές αποφάσεις) είναι το λογικό αποτέλεσμα των συνθηκών που επικράτησαν στην ελληνική πραγματικότητα τα τελευταία χρόνια. Δεν έχει σχέση με το κλίμα ή τη γεωγραφική θέση της χώρας. Ούτε υπάρχει καμία συσχέτιση της φοροδιαφυγής με τα γονίδια του Έλληνα (απόδειξη το γεγονός της αλλαγής της φορολογικής συμπεριφοράς των Ελλήνων όταν δραστηριοποιούνται σε άλλες χώρες).

Συνέπεια και προθεσμίες φορολογικών δηλώσεων

Η αξιοπιστία δεν κτίζεται με ποινές. Οι τίμιοι φορολογούμενοι πρέπει να επιβραβεύονται. Για να ξεφύγω από τις πλαγιές και τις πυραμίδες, ας δούμε το επίκαιρο παράδειγμα της προθεσμίας των δηλώσεων.

Παρότι το ηλεκτρονικό σύστημα του Taxis είναι διαθέσιμο από τον Απρίλιο, δόθηκε για άλλη μία φορά παράταση. Κανείς δεν πίστεψε τις δηλώσεις περί του αντιθέτου. Θα μπορούσε όμως το κράτος, αντί να καταργήσει σαν μικροαπατεώνας την έκπτωση του 1,5% της εφάπαξ πληρωμής, να δώσει κίνητρα έγκαιρης υποβολής των δηλώσεων. Τα κίνητρα να αφορούν τις δόσεις και τις εκπτώσεις ανάλογα με την ημερομηνία υποβολής και πληρωμής.

Οi δόσεις για όσους υποβάλλουν Απρίλιο να είναι περισσότερες και έκπτωση πληρωμής 2% και τα κίνητρα να κλιμακώνονται (φθίνοντα) μέχρι τον Ιούλιο, οπότε θα υπάρχει μόνο πρόστιμο. Έτσι και το κράτος θα εισέπραττε περισσότερα και γρηγορότερα, κτίζοντας σχέσεις εμπιστοσύνης, και θα προστάτευε την αξιοπιστία του με το να τηρεί νόμιμες προθεσμίες.

Η συνείδηση κάνει τους φόρους ή οι φόροι τη συνείδηση

Όπως η βιολογική εξέλιξη οδήγησε την κότα να κάνει το αυγό (και όχι το αντίστροφο), έτσι και η αλλαγή των παραγόντων που επηρεάζουν την πληρωμή των φόρων οδηγούν στην αύξηση της φορολογικής συμμόρφωσης. Η «συνείδηση» πληρωμής των φόρων δεν είναι φυτό να καλλιεργηθεί και θα έρθει από μόνη της με τη δια βίου εκπαίδευση.

Είτε εθελοντικά είτε καταναγκαστικά πληρώνονται οι φόροι, δεν αλλάζει το αποτέλεσμα και τα μαθήματα συνείδησης είναι περιττά.

Αυτά που πρέπει να αλλάξουν είναι η συνέπεια και η σοβαρότητα του ελληνικού κράτους απέναντι στους πολίτες του και να μην αποτελεί η υπερβολική φορολογία εμπόδιο στη λειτουργία της οικονομίας, σε μία χώρα που από το 2008 έχουν κλείσει 1 στις 3 επιχειρήσεις και εκατομμύρια άνεργοι αγκομαχούν να πληρώσουν εισφορές από αυτά που δεν εισπράττουν.

*Ο Κώστας Μαρκάζος είναι οικονομολόγος

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα