Τούρκοι τραπεζίτες παίρνουν θέση απέναντι σε ανώτατους αξιωματούχους που τους έχουν φορτώσει κρατικά ομόλογα με τεχνητά χαμηλά επιτόκια, προειδοποιώντας για τεράστιους κινδύνους σε περίπτωση που τερματιστεί η νομισματική διευκόλυνση.

Σε σειρά συναντήσεων κεκλεισμένων των θυρών, λένε πηγές που επικαλείται το Bloomberg, στελέχη τραπεζών στηλίτευσαν μέτρα και ρυθμίσεις που τους ανάγκασαν να αγοράσουν δημόσιο χρέος. Οι τράπεζες που δεν συμμορφώνονται με ορισμένες προϋποθέσεις για εμπορικά δάνεια ή καταθέσεις σε λίρες πρέπει να διατηρούν πρόσθετα ομόλογα.

Στην πιο πρόσφατη συνάντηση, τη Δευτέρα, συμμετείχε ο υπουργός Οικονομικών Νουρεντίν Νεμπάτι και ο πρόεδρος της ρυθμιστικής αρχής τραπεζών Μεχμέτ Αλί Ακμπέν, αλλά απουσίαζε ο διοικητής της κεντρικής τράπεζας Σαχάπ Καβτζίογλου, ίσως καταδεικνύοντας έναν βαθμό ρήξης μεταξύ των τραπεζών και του ιθύνοντος νου πίσω από τις πολιτικές.

Το μήνυμα που μεταδόθηκε απευθείας στα υψηλότερα κλιμάκια της κυβέρνησης Ερντογάν υποδηλώνει αυξανόμενη ανησυχία σχετικά με το κόστος που μπορεί να έχουν στην οικονομία οι ακολουθούμενες πολιτικές της χώρας. Η επιχειρηματική κοινότητα έχει σηκώσει τους τόνους, έχοντας προειδοποιήσει για στενότητα χρηματοδότησης των εταιρειών και για απειλές που απορρέουν από τον πληθωρισμό.

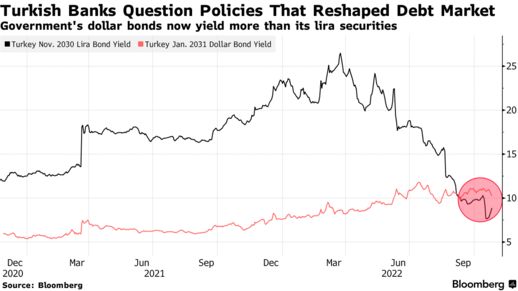

Τα κρατικά ομόλογα σε δολάρια αποδίδουν περισσότερο από τα χρεόγραφα σε λίρες

Στο επίκεντρο βρίσκεται η στρατηγική της κεντρικής τράπεζας να ενθαρρύνει τις αγορές ομολόγων σε λίρες από τις τράπεζες, προσέγγιση που ακολουθήθηκε μετά από σειρά ανορθόδοξων μειώσεων επιτοκίων. Τα χαρτοφυλάκια των τραπεζών φούσκωσαν με δημόσιο χρέος, τη στιγμή που η λίρα έπεσε σε ιστορικό χαμηλό και ο πληθωρισμός εκτινάχθηκε σε ρεκόρ εικοσαετίας.

Τα μέτρα μείωσαν το κόστος του εγχώριου δανεισμού για την κυβέρνηση ενόψει των εκλογών του ερχόμενου Ιουνίου. Οι ξένοι ομολογιούχοι έχουν σε μεγάλο βαθμό αποτραβηχτεί από το χρέος της χώρας, πράγμα που σημαίνει ότι οι Τούρκοι επενδυτές οδηγούν τις τιμές.

Η απόδοση των γραμματίων σε λίρες τον Νοέμβριο του 2030, που είχε κορυφωθεί στο 26,5% τον Μάρτιο, υποχώρησε κάτω από το 9% για πρώτη φορά, κάτω και από το επιτόκιο των κρατικών ομολόγων σε δολάρια παρόμοιας διάρκειας, προκαλώντας ανωμαλία στην αγορά.

Στη συνάντηση με τον Νεμπάτι, σύμφωνα με τις πηγές, οι τραπεζίτες υποστήριξαν ότι οι ισολογισμοί τους θα μπορούσαν να υποστούν τεράστιες απώλειες στο μέλλον, επειδή οι κανονισμοί τούς αναγκάζουν να φορτώσουν μακροπρόθεσμα ομόλογα με πεπιεσμένες αποδόσεις σε περιβάλλον υψηλού πληθωρισμού.

Η τουρκική εφημερίδα Dunya, που ανέδειξε πρώτη τις συζητήσεις της Δευτέρας, σημείωσε ότι οι τραπεζίτες προειδοποίησαν για «συστημικό κίνδυνο».

Ο μεγαλύτερος κίνδυνος για τις τράπεζες είναι ότι, εάν η κεντρική τράπεζα υποχωρήσει ή στραφεί προς πιο ορθόδοξες πολιτικές για να χαλιναγωγήσει τον πληθωρισμό, θα μπορούσε να συνθλίψει την αξία των ομολόγων, καθώς οι τιμές και τα επιτόκιά τους κινούνται αντίθετα.

Οι οικονομολόγοι της Turk Ekonomi Bankasi δήλωσαν ότι «οποιαδήποτε εξομάλυνση της πολιτικής θα μπορούσε να είναι μόνο σταδιακή, θωρακίζοντας τα κέρδη των τραπεζών και για το επόμενο έτος», προβλέποντας ότι τα επιτόκια μπορεί τελικά να ανέλθουν στο 28%.

Υπό τη διοίκηση του Καβτζίογλου, η κεντρική τράπεζα έχει σοκάρει τις αγορές επιμένοντας στη νομισματική χαλάρωση με τρεις γύρους περικοπών επιτοκίων, που μείωσαν το σημείο αναφοράς κατά 350 μονάδες βάσης, στο 10,5%. Ο ετήσιος πληθωρισμός τρέχει με πάνω από 83%.

Αξιωματούχοι δήλωσαν πρόσφατα ότι είναι πιθανή μια παύση μετά τον Νοέμβριο, μετά τη δεύτερη συνεχόμενη περικοπή κατά 150 μονάδες βάσης. Μια τέτοια απόφαση θα ήταν σύμφωνη με την υπόσχεση του Ερντογάν να φέρει τα επιτόκια σε μονοψήφια επίπεδα μέχρι το τέλος του χρόνου.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία