Οι εκτιμήσεις της ΕΚΤ για τις βασικές οικονομικές μεταβλητές πάντοτε αποτελούν βαρόμετρο για τις αγορές αλλά και τους επενδυτικούς οίκους, οι οποίοι είθισται να αναπροσαρμόζουν τις δικές τους εκτιμήσεις βάσει και των παραδοχών της κεντρικής τράπεζας.

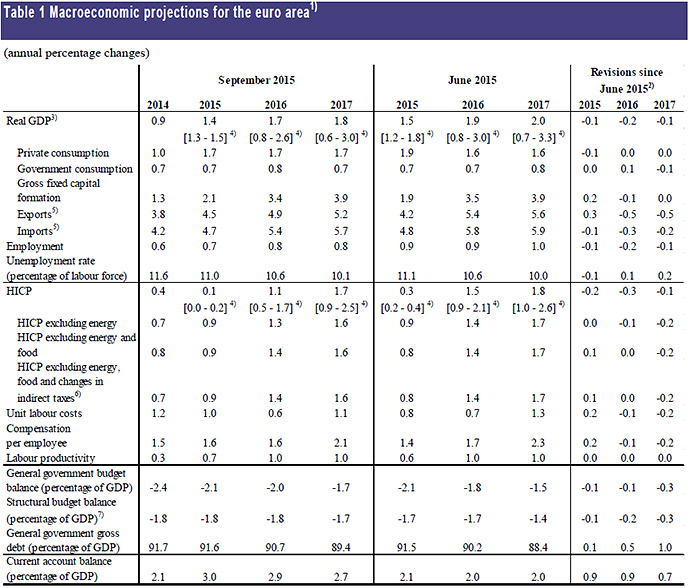

Στην έκθεση του Σεπτεμβρίου της ΕΚΤ, το βασικό συμπέρασμα που εξάγεται είναι ότι η ανάκαμψη της Ευρωζώνης αναμένεται να συνεχιστεί αλλά με ασθενέστερο ρυθμό από ό,τι αναμενόταν. Η άνοδος του ΑΕΠ θα συντελεστεί κυρίως από την εγχώρια δυναμική της οικονομίας αφού το εξωτερικό περιβάλλον έχει γίνει λιγότερο ευνοϊκό και το στοιχείο αυτό αποτυπώνεται στις προς τα κάτω αναθεωρήσεις για τις αναπτυξιακές προοπτικές. Η ιδιωτική κατανάλωση αναμένεται να παραμείνει η βασική κινητήρια δύναμη της ανάκαμψης στην Ευρώπη, με ετήσιο ρυθμό αύξησης 1,7% την επόμενη διετία.

Οι παράγοντες που εξακολουθούν να επηρεάζουν αρνητικά τις προοπτικές οικονομικής ανάπτυξης είναι η υπερχρέωση του δημόσιου και του ιδιωτικού τομέα, που εξακολουθεί να βρίσκεται σε πολύ υψηλά επίπεδα σε ορισμένες χώρες. Το δεύτερο στοιχείο είναι η διαρθρωτική ανεργία που παραμένει επίσης υψηλή, ενώ το τρίτο στοιχείο είναι η αργή πρόοδος στην εφαρμογή των διαρθρωτικών μεταρρυθμίσεων, η οποία θα συνεχίσει να αποτελεί τροχοπέδη για τις επενδυτικές δαπάνες. Ειδικά για τη χώρα μας, τα πρόσφατα γεγονότα οδηγούν σε σημαντική αρνητική αναθεώρηση των προοπτικών.

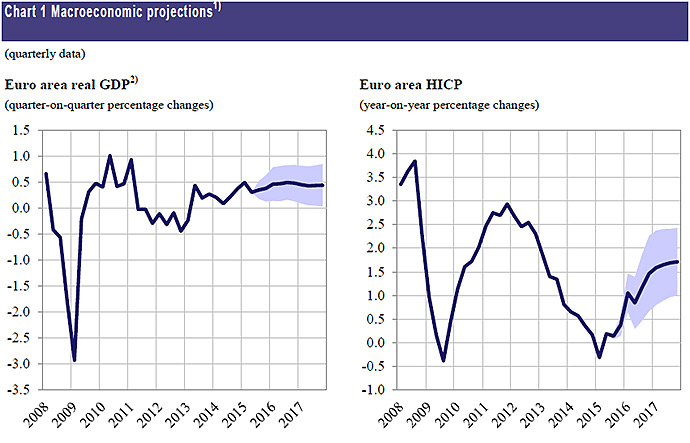

Αναφορικά με την ανάκαμψη, η ΕΚΤ περιόρισε την πρόβλεψή της για τον πραγματικό ρυθμό ανάπτυξης στο 1,4% για φέτος από 1,5% τον Ιούνιο, ενώ για το 2016 από το 1,9% η πρόβλεψη περιορίστηκε στο 1,7%. Παρόμοια πτώση και για το 2017, όπου η εκτίμηση για το growth από το 2% μειώθηκε στο 1,8%.

Η ευνοϊκή επίδραση των μη συμβατικών μέτρων νομισματικής πολιτικής που ακολουθεί η ΕΚΤ εξακολουθούν να επηρεάζουν θετικά την οικονομία, ενώ οι επενδύσεις παγίου κεφαλαίου και οι εξαγωγές αναμένεται να επωφεληθούν από την ιδιαίτερα διευκολυντική κατεύθυνση της νομισματικής πολιτικής.

Παρ' όλα αυτά ο πληθωρισμός αναμένεται να παραμείνει ιδιαίτερα χαμηλός το 2015, αν και προβλέπεται να αυξηθεί στα έτη πρόβλεψης, φτάνοντας το 1,7% το 2017, παραμένοντας ωστόσο αρκετά χαμηλότερα από το κρίσιμο όριο του 2% για πέντε συνεχόμενα έτη. Η ΕΚΤ εκτιμά ότι η αύξηση των ετήσιων ρυθμών πληθωρισμού αναμένεται να υλοποιηθεί κάπως πιο αργά από ό,τι αναμενόταν στην προηγούμενη έκθεσή της τον Ιούνιο.

Παρ' όλα αυτά ο πληθωρισμός αναμένεται να παραμείνει ιδιαίτερα χαμηλός το 2015, αν και προβλέπεται να αυξηθεί στα έτη πρόβλεψης, φτάνοντας το 1,7% το 2017, παραμένοντας ωστόσο αρκετά χαμηλότερα από το κρίσιμο όριο του 2% για πέντε συνεχόμενα έτη. Η ΕΚΤ εκτιμά ότι η αύξηση των ετήσιων ρυθμών πληθωρισμού αναμένεται να υλοποιηθεί κάπως πιο αργά από ό,τι αναμενόταν στην προηγούμενη έκθεσή της τον Ιούνιο.

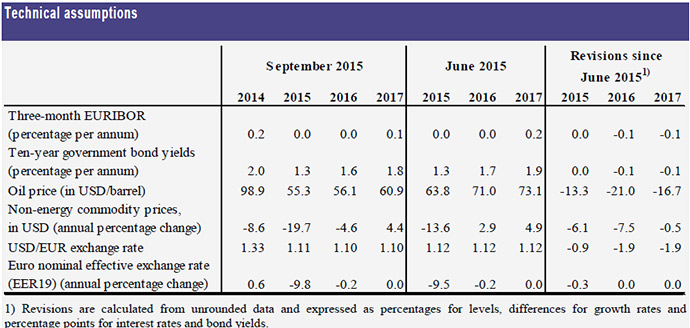

Η πρόβλεψή της για τον πληθωρισμό συνεπάγεται επίσης προς τα κάτω αναθεωρήσεις και των τιμών του πετρελαίου. Από τα 98,9 δολάρια το βαρέλι για το 2014, η ΕΚΤ τοποθετεί την τιμή στα 55,3 δολάρια για φέτος από 63,8 δολάριο τον Ιούνιο, ενώ για το 2016, που έχει και μεγαλύτερη σημασία, η τιμή που προεξοφλεί η ΕΚΤ είναι στα 56,1 δολάρια έναντι 71 δολάρια τον Ιούνιο. Για το 2017, η νέα εκτίμηση βρίσκεται στα 60,9 δολάρια από τα 73,1 δολάρια τρεις μήνες πριν.

Στις παραδοχές της η ΕΚΤ έχει λάβει υπόψη τις μελλοντικές κινήσεις της αμερικανικής FED στο θέμα των επιτοκίων, όπως αντανακλάται στις εκτιμήσεις της για την ισοτιμία του ευρώ/δολαρίου αλλά και του δεκαετούς ομολόγου.

Πλέον τοποθετεί την ισοτιμία του ευρωπαϊκού νομίσματος με το αμερικανικό στο 1,10 για την περίοδο 2016-2017, ενώ τον Ιούνιο η πρόβλεψη της ήταν στο 1,12. Με την ομιλία του Ντράγκι, η ισοτιμία σχεδόν άμεσα ισορρόπησε στο 1,11 από το 1,124 που ήταν το πρωί. Αναφορικά με την απόδοση του 10ετούς ομολόγου, η νέα εκτίμηση την τοποθετεί στο 1,6% από 1,7% για το 2016 και για το 2017 στο 1,8% από 1,9% τον Ιούνιο.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία