Οι αγορές των μετοχών κατευθύνονται όλο και περισσότερο από τις αποφάσεις νομισματικής πολιτικής των κεντρικών τραπεζών και λιγότερο από την πορεία ανάκαμψης της παγκόσμιας οικονομίας. Ο χαμηλός πληθωρισμός θα είναι η βασική πρόκληση για τις αγορές και τις κεντρικές τράπεζες, καθώς κινείται σε υπερβολικά χαμηλά επίπεδα στις περισσότερες ανεπτυγμένες και σε ορισμένες σημαντικές αναδυόμενες οικονομίες, κατάσταση που αναμένεται να συνεχιστεί.

Αποτέλεσμα της προηγούμενης διαπίστωσης είναι το ερώτημα πόσο ακόμα οι αγορές μετοχών μπορούν να συνεχίσουν να ανεβαίνουν χωρίς σημαντικές διορθώσεις, αφού η ανοδική ορμή που παρατηρείται στο πρώτο δίμηνο του έτους έχει οδηγήσει μια σειρά χρηματιστηριακών δεικτών σε ιστορικά υψηλά.

Παρότι ο αμερικανικός δείκτης S&P 500 κινείται σε ιστορικά υψηλά, η απόδοσή του φέτος δεν ξεπερνά το 3%, ενώ και ο παγκόσμιος μετοχικός δείκτης MSCI The World Index σημειώνει άνοδο 4%. Η Ευρώπη ωστόσο είναι σε διαφορετικό μήκος κύματος, με τον MSCI Europe να εμφανίζει μεγαλύτερη άνοδο και οι δείκτες αναφοράς σε Γερμανία, Γαλλία, Ολλανδία, Αυστρία, Ιταλία, Πορτογαλία, Βέλγιο σημειώνουν πιο εντυπωσιακά κέρδη, της τάξεως του 15%.

Στο ίδιο χρονικό διάστημα, σε αυτήν την ανοδική κίνηση των ευρωπαϊκών χρηματιστηρίων, το Χ.Α. δεν είχε διαφορετική συμπεριφορά, επιδεικνύοντας ωστόσο τεράστια μεταβλητότητα. Στη διάρκεια αυτού του «θερμού» διμήνου, το ελληνικό χρηματιστήριο κινείται με +11%, έχοντας ωστόσο κινηθεί με αρνητικούς ρυθμούς στη διάρκεια όλων των προηγούμενων 12 μηνών.

Η κερδοφορία

Αδιαμφισβήτητα, η αισιοδοξία των επενδυτών στα χρηματιστήρια αποδίδεται κυρίως στη συνεχιζόμενη χαλαρή νομισματική πολιτική που ακολουθούν οι μεγαλύτερες κεντρικές τράπεζες του κόσμου, στρατηγική που μειώνει την ελκυστικότητα των εναλλακτικών τοποθετήσεων σταθερού εισοδήματος, καθώς διατηρεί σε ιστορικά χαμηλά επίπεδα τις αποδόσεις τους. Από αυτήν τη συμφωνία, ωστόσο, φαίνεται ότι θα μπορούσε να διαφοροποιηθεί φέτος η αμερικανική ομοσπονδιακή τράπεζα Fed, η οποία μπορεί να αυξήσει τα επιτόκια για πρώτη φορά μετά το ξέσπασμα της κρίσης. Ωστόσο, η τελευταία τοποθέτηση της Janet Yellen θόλωσε και πάλι τα νερά και μάλλον μείωσε την πιθανότητα αύξησης των επιτοκίων για το 2015.

Με τις αγορές μετοχών όμως να έχουν πάψει να είναι φθηνές, το στοιχείο στο οποίο εστιάζουν τώρα οι διαχειριστές είναι οι δείκτες αποτίμησης, όπως αυτοί απεικονίζονται την παρούσα χρονική στιγμή. Στη διάρκεια των επόμενων εβδομάδων, κατά πάσα πιθανότητα, οι επενδυτές θα ψάχνουν να βρουν την πιο μικρή δικαιολογία για να αποκομίσουν τα κέρδη τους, αν και οι διορθώσεις θα είναι στο πλαίσιο μιας μεσοπρόθεσμης ανοδικής αγοράς. Πλέον, οι αναλυτές προβλέπουν πως η αστάθεια θα είναι καθοριστικός επενδυτικός παράγοντας σε όλη τη διάρκεια των επόμενων μηνών, αφού η μεταβλητότητα έχει εξαφανιστεί από όλες τις επενδυτικές αξίες.

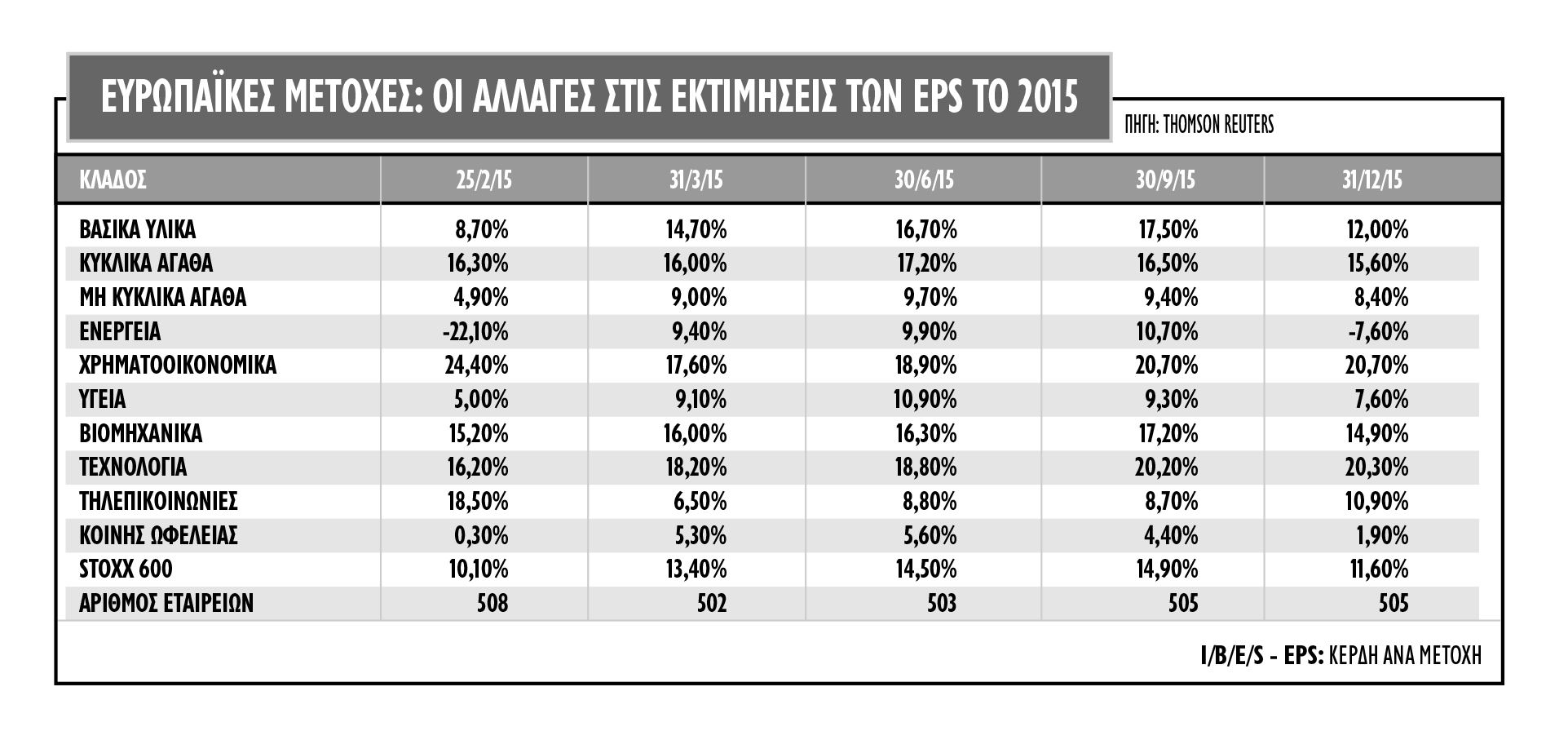

Παράλληλα, η επαναφορά του πολιτικού κινδύνου στην Ευρώπη, προκαλεί σημαντικές αναθεωρήσεις στις εκτιμήσεις κερδοφορίας.

Παράλληλα, η επαναφορά του πολιτικού κινδύνου στην Ευρώπη, προκαλεί σημαντικές αναθεωρήσεις στις εκτιμήσεις κερδοφορίας.

Το 2014 για τον δείκτη Stoxx 600 ολοκληρώθηκε με μόλις +2% άνοδο στα κέρδη ανά μετοχή (EPS) από +7% που προβλεπόταν τον Οκτώβριο και +4% στο τέλος του προηγούμενου έτους. Για το 2015, ο ρυθμός ανόδου από το +15% τον Οκτώβριο έχει μειωθεί στο 10,1%, με την ένταση των πτωτικών αναθεωρήσεων να επικεντρώνεται στην ενέργεια, όπως και για το 2014. Η πτωτική ορμή ωστόσο συγκρατείται για την ώρα από τον καταιγισμό των θετικών αναθεωρήσεων στον χρηματοοικονομικό τομέα και συνολικότερα στους κυκλικούς τομείς της οικονομίας.

Οι αποτιμήσεις

Με τις πρόσφατες αναθεωρήσεις σχεδόν σε όλους τους κλάδους των ευρωπαϊκών μετοχών, οι δείκτες της κερδοφορίας (P/E 12m forward) είναι στα υψηλά πενταετίας και δεκαετίας. Ο χρηματοοικονομικός κλάδος, που είναι συνολικά και η πιο φθηνή επιλογή στην Ευρώπη, αποτιμάται σε 12 φορές τα κέρδη των επόμενων 12 μηνών, ενώ ο μέσος όρος της πενταετίας είναι 10 φορές και από το χαμηλό του το 2009 έχει διπλασιαστεί. Τα κέρδη ανά μετοχή του κλάδου το 2015 θα αυξηθούν έως και 25% περίπου.

Για τον τομέα των τηλεπικοινωνιών, ο δείκτης P/E των επόμενων 12 μηνών βρίσκεται στις 19,3 φορές, στο υψηλότερο σημείο του την τελευταία πενταετία, και ξεπερνά τον μέσο όρο που ήταν στις 12,3 φορές. Συνολικά, η ίδια εικόνα παρατηρείται σε όλους τους κυκλικούς τομείς των μετοχών όπου οι διαχειριστές από τις αρχές του έτους έχουν στρέψει την προσοχή τους.

Οι πολλαπλασιαστές κερδών για τους τομείς της τεχνολογίας, των καταναλωτικών υπηρεσιών και προϊόντων, εκτός του ότι κινούνται στα υψηλότερα επίπεδα της πενταετίας, ξεπερνούν σημαντικά και τον μέσο όρο του δείκτη Stoxx Europe 600, ο οποίος διαμορφώνεται στις 15,5 φορές για το επόμενο δωδεκάμηνο.

Συνεπώς, ο φόβος όλων είναι μήπως οι εκτιμήσεις για τα κέρδη ανά μετοχή που προβλέπονται τώρα είναι υπερβολικές, τόσο για φέτος όσο και για το 2016, με αποτέλεσμα και οι αυξημένες αποτιμήσεις που παρατηρούνται ήδη να αποδειχθούν ακόμα υψηλότερες, όπως έγινε και το 2014.

Οι ΗΠΑ

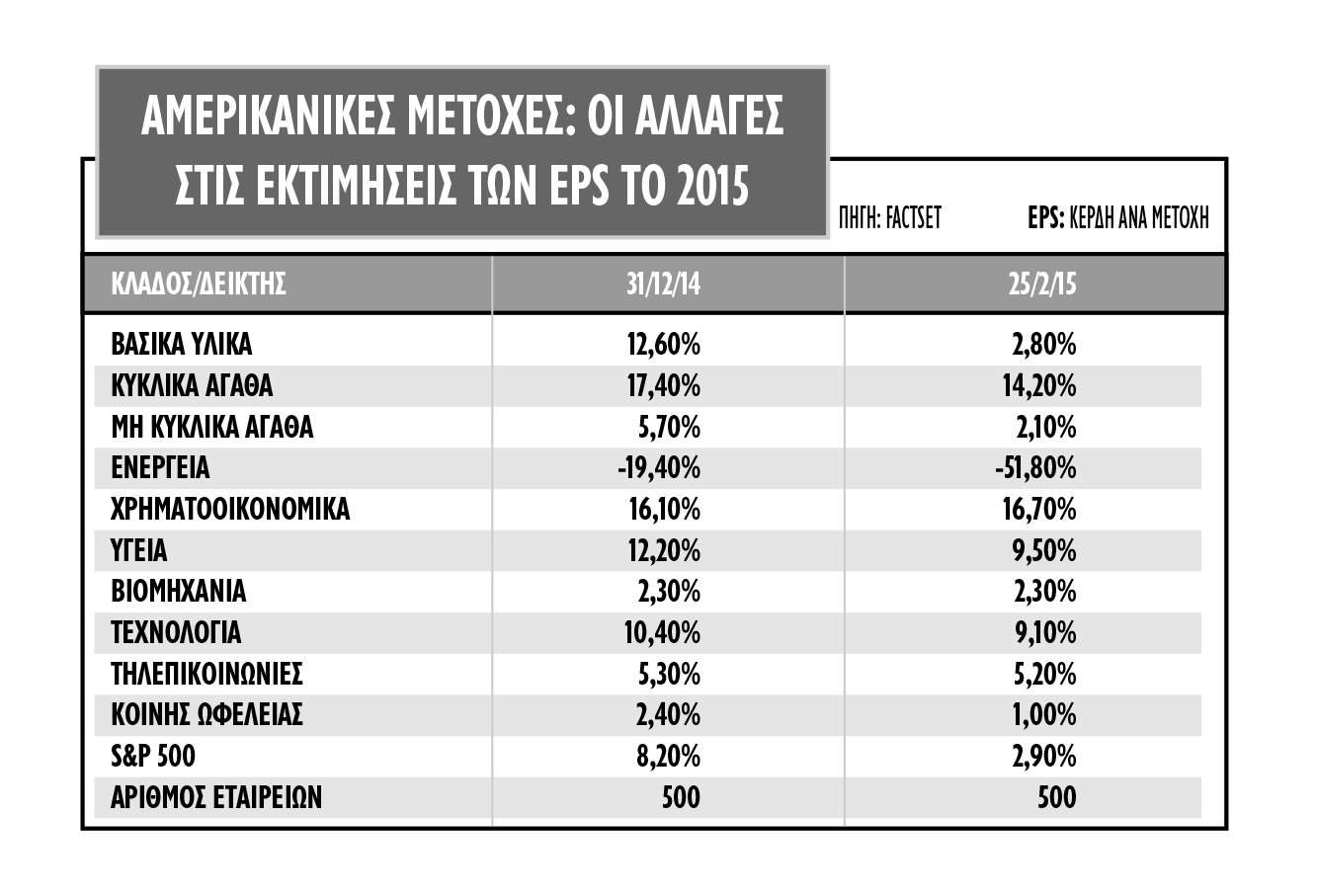

Η εικόνα δεν είναι πολύ διαφορετική και στη χρηματιστηριακή αγορά των ΗΠΑ. Ο δείκτης P/E για το επόμενο δωδεκάμηνο για τις χρηματοοικονομικές εταιρείες διαμορφώνεται στις 13,4 φορές, το υψηλότερο επίπεδο της πενταετίας και 12% πάνω από τον μέσο όρο της δεκαετίας. Για τον δείκτη S&P 500, τα στοιχεία της Factset δείχνουν ότι τα EPS αυξήθηκαν 5% πέρσι, αλλά τα EPS του 2015 από +8,2% αύξηση που αναμενόταν στο τέλος του 2014, έχουν υποχωρήσει στο +2,9%.

Στις ΗΠΑ, με τις μετοχές των μη κυκλικών κλάδων να έχουν υπεραποδώσει αισθητά στη διάρκεια των τελευταίων πέντε ετών, οι δείκτες αποτίμησης πολλών κλάδων όπως της ενέργειας, των καταναλωτικών βασικών προϊόντων, των υλικών, της υγείας και των εταιρειών κοινής ωφέλειας διαπραγματεύονται από 30% έως 100% από τους μέσους όρους πενταετίας και δεκαετίας. Για τον δείκτη S&P 500, η εκτίμηση είναι ότι τα κέρδη των επόμενων 12μηνών θα διαμορφωθούν χαμηλότερα από τα 123 δολάρια, συνεπώς η αποτίμηση του δείκτης ξεπερνά τις 17 φορές ή αρκετά υψηλότερα από τα μέσα επίπεδα της 5ετίας και της 10ετίας.

Στις ΗΠΑ, με τις μετοχές των μη κυκλικών κλάδων να έχουν υπεραποδώσει αισθητά στη διάρκεια των τελευταίων πέντε ετών, οι δείκτες αποτίμησης πολλών κλάδων όπως της ενέργειας, των καταναλωτικών βασικών προϊόντων, των υλικών, της υγείας και των εταιρειών κοινής ωφέλειας διαπραγματεύονται από 30% έως 100% από τους μέσους όρους πενταετίας και δεκαετίας. Για τον δείκτη S&P 500, η εκτίμηση είναι ότι τα κέρδη των επόμενων 12μηνών θα διαμορφωθούν χαμηλότερα από τα 123 δολάρια, συνεπώς η αποτίμηση του δείκτης ξεπερνά τις 17 φορές ή αρκετά υψηλότερα από τα μέσα επίπεδα της 5ετίας και της 10ετίας.

Τέλος, η επενδυτική μεταστροφή υπέρ των ευρωπαϊκών μετοχών, εκτός από τις αποδόσεις και τη σχετική υπεραπόδοση, δικαιολογείται και από τις αποτιμήσεις. Με εξαίρεση τους κλάδους υγείας, τεχνολογίας και τηλεπικοινωνιών, σε όλους τους άλλους τομείς, οι αμερικανικές μετοχές είναι διαπραγματεύσιμες με premium έναντι των ευρωπαϊκών εταιρειών.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία