H βίαιη προσγείωση των μετοχών σε χαμηλότερα επίπεδα λόγω των δασμών του Τραμπ έφερε και τον Γενικό Δείκτη στο έλεος των πωλητών και σε «σβήσιμο» 15 δισ. ευρώ κεφαλαιοποίησης από το Χρηματιστήριο.

Από το υψηλό των 1.750 μονάδων στα τέλη του Μαρτίου, στη χθεσινή συνεδρίαση ο βασικός δείκτης έφτασε έως και τις 1.455 μονάδες ή 300 μονάδες χαμηλότερα από το πρόσφατο υψηλό ή πτώση 17% περίπου, για να κλείσει στις 1.478 μονάδες.

Το ελληνικό χρηματιστήριο, πάντως, εξακολουθεί να σημειώνει οριακή άνοδο +0,69% από τις αρχές του έτους, όταν οι περισσότεροι δείκτες στην Ευρώπη, με εξαίρεση και τον δείκτη ΙΒΕΧ 35 στην Ισπανία, έχουν «γυρίσει» σε ζημιές.

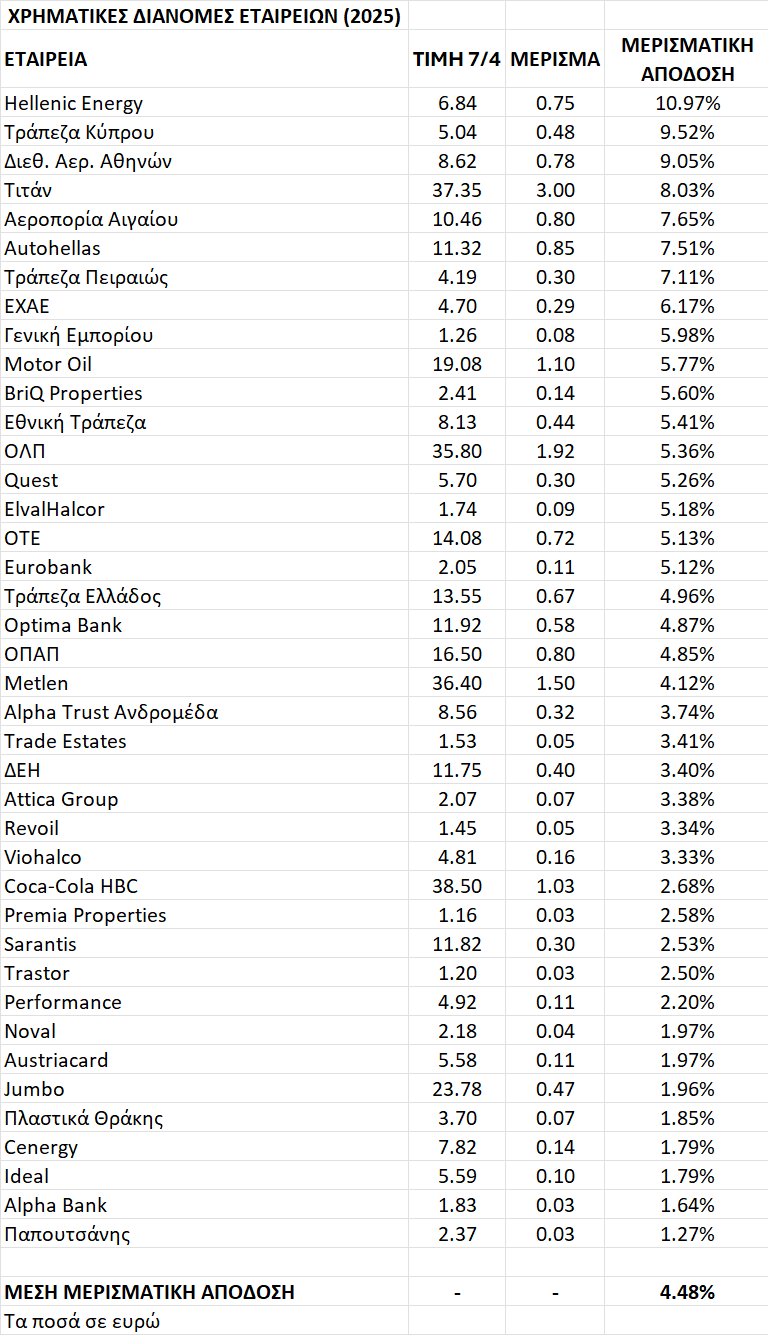

Αναπόφευκτα, και με τη συνολική κεφαλαιοποίηση του ΧΑ από τα 119 δισ. ευρώ στις 1.700 μονάδες να προσεγγίζει τα 104 δισ. ευρώ πλέον, οι προβλέψεις για τις φετινές χρηματικές διανομές των εισηγμένων εταιρειών να προσεγγίζουν ή και να υπερβαίνουν τα πέντε δισ. ευρώ οδηγεί το ελληνικό χρηματιστήριο σε μια μέση μερισματική απόδοση από 4,8% έως 5% ή 4,6% με 4,8% μετά την αφαίρεση των φόρων.

Η συγκεκριμένη απόδοση υπερβαίνει πλέον κατά πολύ τόσο τις αποδόσεις των προθεσμιακών καταθέσεων και των εντόκων γραμματίων του Ελληνικού Δημοσίου όσο και αυτή των δεκαετούς διάρκειας κρατικών ομολόγων στην Ελλάδα αλλά και την ΕΕ.

Οι μερισματικές αποδόσεις και οι δείκτες αποτίμησης

Οι μετοχές που δελεάζουν πλέον τους επενδυτές και τους διαχειριστές κεφαλαίων με τις πληρωμές των μερισμάτων τους και κυρίως με τις προσδοκίες για ιδιαίτερα υψηλές πληρωμές την ερχόμενη διετία είναι αρκετές στο ΧΑ και ο αριθμός αυτών των εταιρειών αυξήθηκε με τη βίαιη προσαρμογή.

Σε κάθε περίπτωση, μόλις η αγορά «χωνέψει» την τρέχουσα καταιγίδα, οι μερισματικές αποδόσεις και οι αποτιμήσεις εκτιμάται ότι θα επανέλθουν στο προσκήνιο της προσοχής για τους επενδυτές.

* Ο παραπάνω πίνακας περιλαμβάνει τη μερισματική απόδοση όπως προκύπτει με βάση τα μερίσματα που μένει να καταβληθούν στους μετόχους και όχι τυχόν προμερίσματα που έχουν διατεθεί σε προηγούμενο χρόνο. Για παράδειγμα η Trade Estates έχει ήδη μοιράσει προμέρισμα, το οποίο αν συνυπολογιστεί, ανεβάζει τη μερισματική απόδοση στο 6,53%.

Δεκάδες άλλες εταιρείες αναμένεται να στείλουν μέσα στη φετινή χρονιά τους μετόχους τους στο ταμείο και μάλιστα πολλές από αυτές αναμένεται να μοιράσουν μεγάλα ποσά, όπως για παράδειγμα οι τράπεζες Εθνική, Κύπρου Πειραιώς, και Optima, η ΔΕΗ, η Motor Oil, η τσιμεντοβιομηχανία Τιτάν, η Prodea, η ΓΕΚ ΤΕΡΝΑ, ο ΟΛΠ, ο ΟΛΘ, η ΕΥΔΑΠ, η ΕΥΑΘ, η ΕΧΑΕ, ο ΑΔΜΗΕ, η Intracom Holdings, o Καρέλιας, τα Πλαστικά Κρήτης, η ΚΡΙ-ΚΡΙ, o όμιλος Quest, η Fourlis, η ΑΒΑΞ, κ.λπ.

Ορισμένες χαρακτηριστικές περιπτώσεις με μερισματικές αποδόσεις που ξεπερνούν τη δεδομένη χρονική στιγμή το 5% είναι: HELLENiQ Energy με σχεδόν 11%, Τράπεζα Κύπρου 9,5%, Διεθνής Αερολιμένας Αθηνών 9%, Τιτάν 8%, Αεροπορία Αιγαίου 7,7%, Autohellas 7,5%, Τράπεζα Πειραιώς 7%, ΕΧΑΕ, Γενική Εμπορίου και Motor Oil από 6% έκαστη, BriQ Properties 5,6%, Εθνική Τράπεζα, ΟΛΠ και Quest Συμμετοχών 5,4%, ΕlvalHalcor, ΟΤΕ, Eurobank και Τράπεζα της Ελλάδος άνω του 5%.

Η Lavipharm θα μοιράσει φέτος μέρισμα μετά από πάρα πολλά χρόνια «απραξίας», ενώ επίσης τουλάχιστον ίσα μερίσματα με πέρυσι προβλέπεται να διανείμουν φέτος οι ΑΕΕΑΠ, οι εισηγμένες του κλάδου πληροφορικής, αλλά και εταιρείες διαφόρων κλάδων όπως, για παράδειγμα, η Μοτοδυναμική, η Austriacard, ο Παπουτσάνης, οι Ευρωσύμβουλοι, η Mevaco (ποσό πολύ υψηλότερο από πέρυσι), κ.λπ.

Τέλος, οι αποτιμήσεις της αγοράς και των επιμέρους μετοχών, επίσης, θα έρθουν στο προσκήνιο μόλις «κάτσει η σκόνη» στις αγορές. Οι ελληνικές μετοχές ήταν ήδη διαπραγματεύσιμες με discount έναντι των ευρωπαϊκών και των αναδυόμενων αγορών και πλέον οι αποτιμήσεις έχουν προσγειωθεί περαιτέρω.

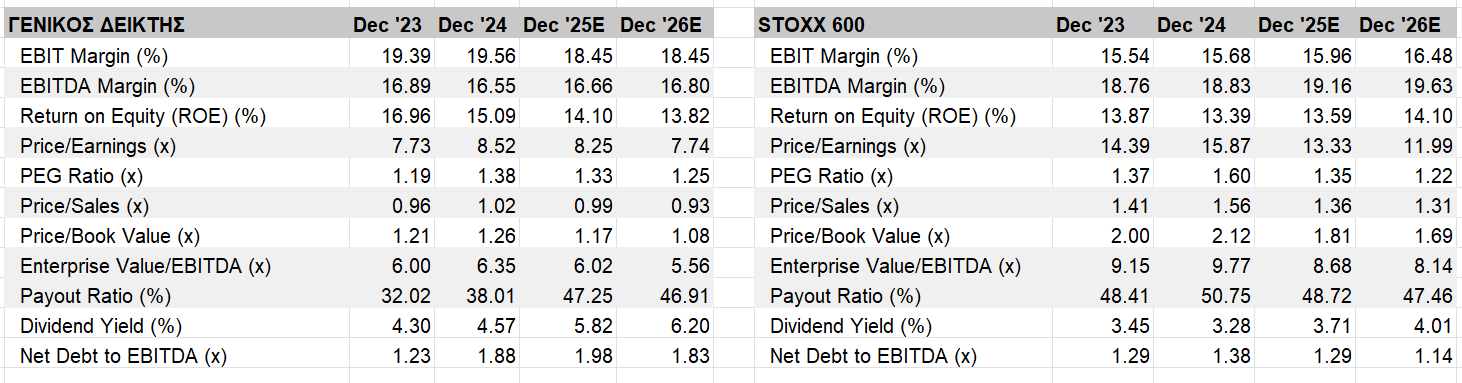

Ο Γενικός Δείκτης, όπως απεικονίζεται στη βάση δεδομένων της Factset, είναι διαπραγματεύσιμος στις 7,7 φορές τα κέρδη του 2026, έναντι των 12 φορών για τον ευρωπαϊκό μέσο όρο και τον δείκτη Stoxx 600. Ο δείκτης EV/EBITDA είναι στις ελληνικές μετοχές στις 5,6 φορές έναντι 8,10 φορές για τον δείκτη Stoxx 600.

Η εγχώρια αγορά εξακολουθεί να εμφανίζει discount και σε όρους εσωτερικής αξίας. Σε επίπεδο συνολικής αγοράς, το discount στους δείκτες τιμή προς λογιστική αξία (P/BV) σε σχέση με τους ευρωπαϊκούς δείκτες είναι της τάξεως του 40%.

Για το 2026, ο δείκτης Stoxx 600 εμφανίζει μερισματική απόδοση γύρω στο 4% και ο Γενικός Δείκτης ξεπερνάει το 6%.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία