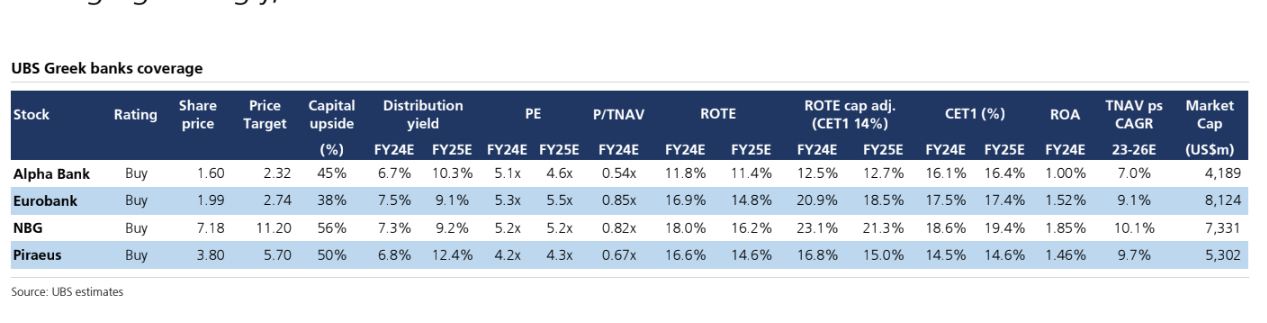

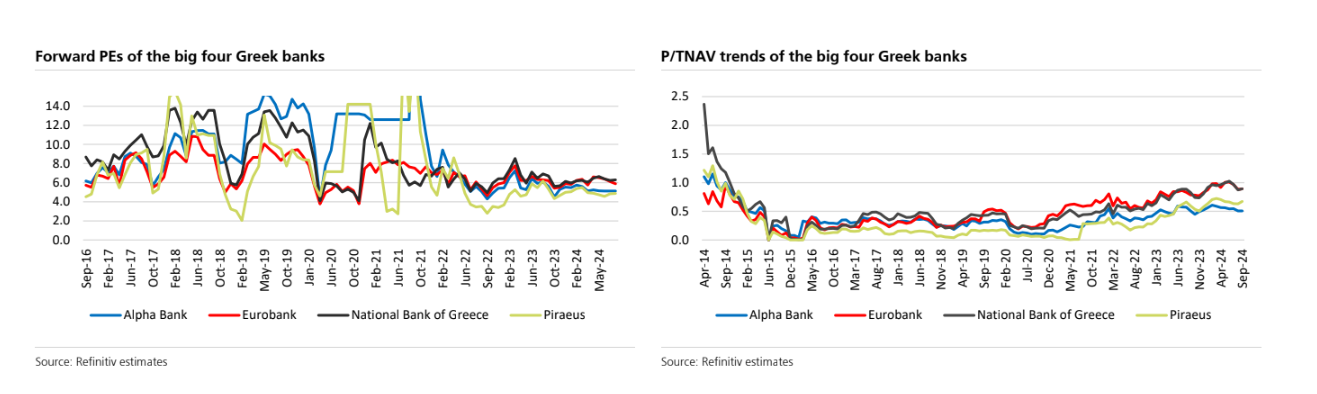

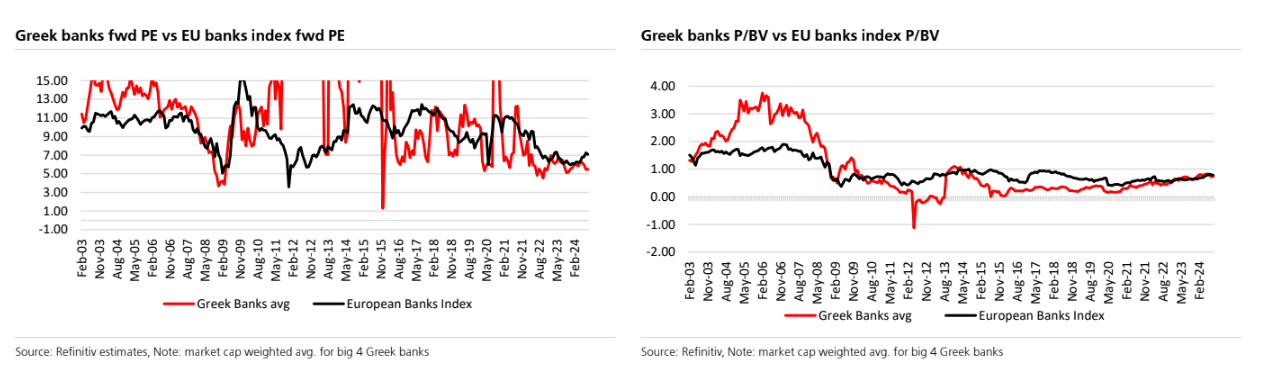

H UBS παραμένει αγοραστής στις ελληνικές τράπεζες, με τιμές-στόχους που δίνουν περιθώρια ανόδου σχεδόν 50% και εκτιμά ότι οι μετοχές τους είναι «φθηνές», αξίζουν υψηλότερα επίπεδα και θα ανατιμηθούν στο ταμπλό του ΧΑ.

Οι κορυφαίες επιλογές της από τον τραπεζικό κλάδο είναι η Εθνική Τράπεζα και η Τράπεζα Πειραιώς, ενώ οι συστάσεις και για τις τέσσερις μετοχές είναι «buy».

Οι τιμές-στόχοι για τις μετοχές των ελληνικών τραπεζών είναι τα 11,20 ευρώ για την Εθνική Τράπεζα με 55% περιθώριο ανόδου, τα 5,70 ευρώ για την Τράπεζα Πειραιώς και 51% περιθώριο ανόδου, τα 2,32 ευρώ για την Alpha Bank με 45% περιθώριο ανόδου και, τέλος, τα 2,74 ευρώ για τη Eurobank με 38% περιθώριο ανόδου.

Οι καταλύτες για το re-rating είναι η ανάκαμψη της Ελλάδας, η υψηλή κερδοφορία, η ισχυρή κεφαλαιακή θέση, η καλή πιστωτική ποιότητα, οι επιλογές στις επιστροφές των πλεοναζόντων κεφαλαίων στους μετόχους σε υψηλότερο τέμπο από τα σχέδια διανομής.

«Η Εθνική Τράπεζα αποτελεί την κορυφαία επιλογή μας για την ποιοτική της έκθεση στην ιστορία ανάκαμψης της Ελλάδας, την υψηλή κερδοφορία, την ισχυρή κεφαλαιακή θέση, την καλή πιστωτική ποιότητα αλλά και τις επιλογές στην επιστροφή του πλεονάζοντος κεφαλαίου πάνω από τα σχέδια διανομής.

Η Τράπεζα Πειραιώς είναι επίσης κορυφαία επιλογή μας για τη δυνατότητα re-rating που διαθέτει, την αξιοσημείωτη ιστορία ανάκαμψής της καθώς τα μη εξυπηρετούμενα ανοίγματά της έχουν ομαλοποιηθεί, με σταθερή κερδοφορία, αλλά ασθενέστερη κεφαλαιακή θέση.

Η Eurobank προσφέρει ανοδικές επιλογές από την εξαγορά της Ελληνικής Τράπεζας στην Κύπρο, μια ιστορία περιφερειακής διαφοροποίησης σε Κύπρο και Βουλγαρία, προσφέροντας υψηλή κερδοφορία και κεφαλαιακή ευελιξία, ενώ το υψηλότερο κόστος χρηματοδότησης είναι το μόνο αρνητικό σημείο.

Τέλος, η Alpha Βank είναι κορυφαίος εταιρικός δανειστής με κεφάλαια ενισχυμένα από τη συγχώνευση με τη UniCredit στη Ρουμανία, αλλά έχει χαμηλότερη κερδοφορία, κυρίως χαμηλότερο καθαρό επιτοκιακό περιθώριο, αλλά και υψηλό δυναμικό διανομής σε σχέση με την κεφαλαιοποίηση της αγοράς», εκτιμά η UBS.

Οι εκτιμήσεις για τα θεμελιώδη των ελληνικών τραπεζών

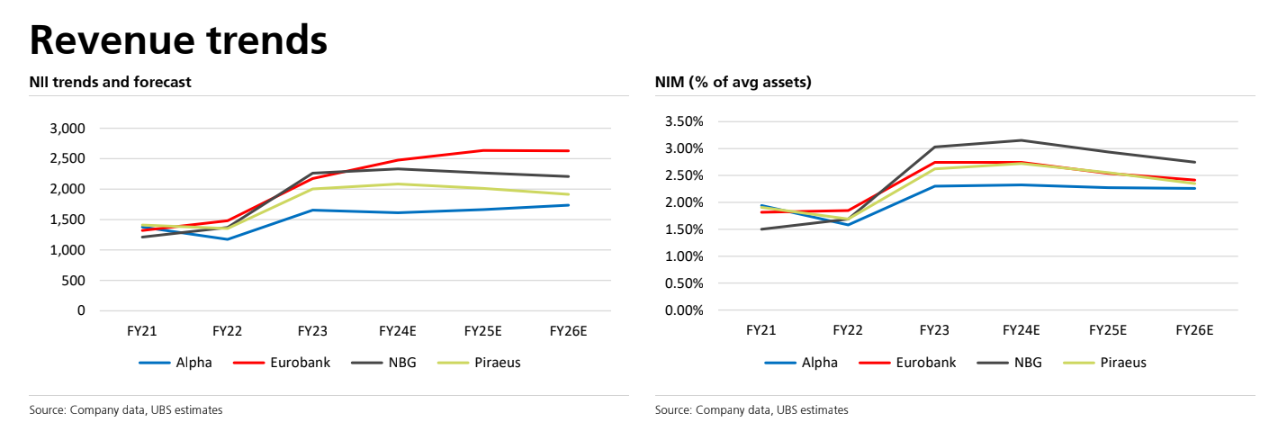

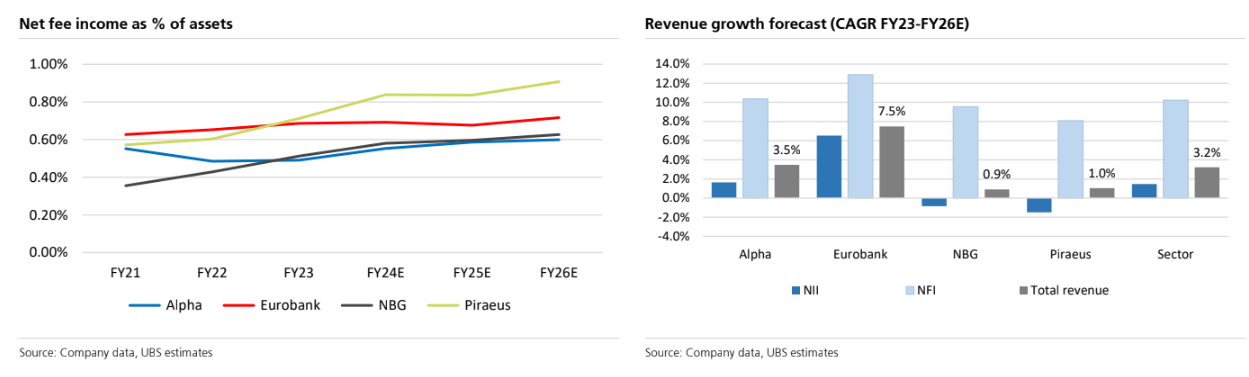

Οι προοπτικές για την ισχυρή αύξηση των αμοιβών και των προμηθειών στηρίζουν επίσης τα έσοδα μεσοπρόθεσμα. Τα μη εξυπηρετούμενα δάνεια (NPEs) των ελληνικών τραπεζών έχουν σε μεγάλο βαθμό εξομαλυνθεί και ο πιστωτικός κίνδυνος παραμένει χαμηλός και εκπλήσσει προς τα κάτω. Στα βασικά σημεία της UBS είναι ότι τα σχέδια διανομής των ελληνικών τραπεζών είναι συντηρητικά και οι δυνατότητες διανομής είναι πολύ υψηλότερες.

«Η πιστωτική ποιότητα βελτιώθηκε πολύ, με τα NPEs να έχουν σε μεγάλο βαθμό εξομαλυνθεί. Ο χαμηλός πιστωτικός κίνδυνος, κατά την άποψή μας, με το κόστος κινδύνου να συνεχίζει να εκπλήσσει θετικά, εξηγεί γιατί οι ελληνικές τράπεζες προσφέρουν ελκυστική άνοδο και έκθεση στην ιστορία της μακροοικονομικής ανάκαμψης της Ελλάδας.

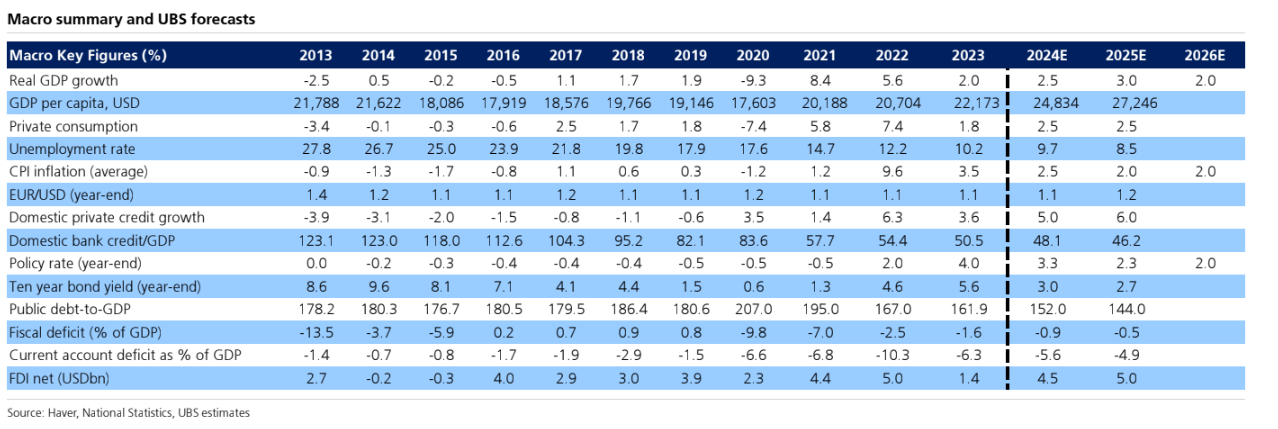

Αναφορικά με τα θεμελιώδη μεγέθη τους, οι ελληνικές τράπεζες βρίσκονται σε καλή θέση για να επωφεληθούν από έναν επενδυτικό κύκλο που ενεργοποιείται από τα ευρωπαϊκά ταμεία RRF και μια ισχυρή μακροοικονομική ανάκαμψη. Βλέπουμε έναν ισχυρό εταιρικό πιστωτικό κύκλο, με την πρόβλεψη για αύξηση των δανείων σε 8,7% ετησίως για την περίοδο 2023 - 2026. Αν και η κορύφωση των καθαρών επιτοκιακών περιθωρίων αποτελεί ένα πρόβλημα, οι δραστηριότητες αντιστάθμισης παρέχουν κάποια προστασία, καθώς και σταθερή αύξηση των δανείων», προβλέπει η UBS.

Τέλος, η UBS θεωρεί ότι οι τραπεζικές μετοχές είναι οι μεγάλοι ωφελημένοι από τη μακροοικονομική ανάκαμψη της οικονομίας. Η ίδια προβλέπει υψηλότερα επίπεδα ανάπτυξης από το consensus σε 2,5% φέτος και 3% το 2025. Οι πέντε λόγοι αισιοδοξίας για την αύξηση του ΑΕΠ είναι:

(i) Carry over effect (δηλαδή μεταφορά της ανάπτυξης από το 2023) κατά 1,2% το πρώτο τρίμηνο του 2024,

(ii) Ανάπτυξη του τουρισμού, καθώς τα έσοδα θα ξεπεράσουν το ρεκόρ του 2023 με 5% έως 10%,

(iii) Κατανάλωση με χαμηλότερο πληθωρισμό, βελτίωση της αγοράς εργασίας και της δυναμικής των δανείων,

(iv) Στήριξη από το RRF στην οικονομία με 6,9 δισ. ευρώ εισροές κεφαλαίων να έχουν προγραμματιστεί για το 2025 και συνολικά τα κεφάλαια 15 δισ. ευρώ που έχουν διατεθεί είναι μέχρι στιγμής από τα 36 δισ. ευρώ,

(v) Δημοσιονομική ισχύς, με πρωτογενές πλεόνασμα του προϋπολογισμού 1,9% του ΑΕΠ το 2023.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς