Η αναβάθμιση του outlook της ελληνικής οικονομίας από τη Moody’s (παραμένει ο μόνος οίκος που δεν μας έχει δώσει την οικονομική βαθμίδα) είναι αμφίβολο αν θα αλλάξει τα τρέχοντα δεδομένα στο ελληνικό χρηματιστήριο.

Σε μια μικρή αγορά, που καλείται να σηκώσει πάνω από 1 δισ. ευρώ μέχρι το τέλος της φετινής χρονιάς και μάλιστα σε μια περίοδο έντονων οικονομικών και γεωπολιτικών αβεβαιοτήτων στο εξωτερικό, ενδεχομένως να εξηγείται γιατί ο όγκος των χρηματιστηριακών της συναλλαγών κινείται αυτή την περίοδο σε πολύ χαμηλά επίπεδα.

Ωστόσο, οι περισσότεροι αναλυτές παραμένουν αισιόδοξοι για τις μεσο-μακροπρόθεσμες προοπτικές του Χ.Α., θεωρώντας πως, όταν έχεις τα θεμελιώδη δεδομένα με το μέρος σου, οι αγορές κάποια στιγμή θα σε ανακαλύψουν.

Με τον τρόπο αυτό, μάλιστα, όχι μόνο ερμηνεύουν το γιατί, παρά τον χαμηλό όγκο των συναλλαγών, η τιμή του Γενικού Δείκτη δεν λέει να υποχωρήσει, αλλά επιπλέον επισημαίνουν πως υπάρχουν έξι συν μία ενδείξεις που δείχνουν πως σε βάθος χρόνου οι τιμές των μετοχών μάλλον ανοδικά θα κινηθούν παρά πτωτικά. Όλα αυτά, βέβαια, υπό την προϋπόθεση πως δεν θα δούμε κάποια απρόβλεπτη εξέλιξη στο ευρύτερο περιβάλλον.

Μόλις τις προηγούμενες ημέρες υψηλόβαθμο στέλεχος της ΕΧΑΕ ρωτούσε τις απόψεις αναλυτών και χρηματιστών σχετικά με τον τόσο χαμηλό όγκο των συναλλαγών στο Χ.Α.

Μια πρώτη απάντηση ήταν πως οι επενδυτές είναι «μαζεμένοι» εξαιτίας του placement της Εθνικής Τράπεζας. Άλλωστε, συνεχίζουν οι ίδιες πηγές, το ίδιο είχε γίνει και με το περυσινό placement της ίδιας τράπεζας, όπου τους χαμηλούς όγκους συναλλαγών που είχαν προηγηθεί, τους είχε διαδεχτεί ένα πολύ «ζεστό» δίμηνο (Νοεμβρίου-Δεκεμβρίου).

Στην περίπτωσή μας, μάλιστα, όλα δείχνουν πως το Χ.Α. θα ζητήσει να αντλήσει πάνω από 1 δισεκατομμύριο ευρώ έως το τέλος του έτους, καθώς πέρα από το placement της Εθνικής Τράπεζας (γύρω στα 700 εκατ. ευρώ), έχουμε την αύξηση μετοχικού κεφαλαίου της Cenergy (200 εκατ. ευρώ), μια περιορισμένη διάθεση μετοχών από την Trade Estates, πιθανά placements από HellenIQ Energy και Attica Group, αλλά και κινήσεις στις οποίες θα καταφύγουν αρκετές εισηγμένες εταιρείες προκειμένου να προσαρμοστούν με τις απαιτήσεις του νέου κανονισμού του Χ.Α. περί ελάχιστης μετοχικής διασποράς (το χρονικό περιθώριο των εισηγμένων σε μεγάλο βαθμό ολοκληρώνεται στο τέλος του 2024, καθώς η μέτρηση του Ιουλίου θα υπολογίσει τον μέσο σταθμικό όρο του πρώτου μισού του 2025).

Σύμφωνα με τους ίδιους κύκλους, τέτοιες αντλήσεις κεφαλαίων μπορεί μεν να φρενάρουν αρχικά την πορεία του Χ.Α., στη συνέχεια, ωστόσο, λειτουργούν προς τη «σωστή» κατεύθυνση.

Οι ξένοι

Μια δεύτερη εκδοχή που ετέθη, είναι πως αυτή την περίοδο στο Χ.Α., συμβαίνει ό,τι έχει συμβεί και πολλές άλλες φορές κατά το παρελθόν. Ειδικότερα, οι περισσότεροι ξένοι θεσμικοί δεν παρακολουθούν σε καθημερινή βάση τις εξελίξεις στο ελληνικό χρηματιστήριο λόγω του μικρού του μεγέθους και γι’ αυτό πολλές φορές ο όγκος των συναλλαγών καθηλώνεται σε χαμηλά επίπεδα.

Ωστόσο, όταν προκύψει κάποιος καταλύτης (και ενδεχομένως ένα επιτυχημένο placement της Εθνικής Τράπεζας να λειτουργήσει προς αυτή την κατεύθυνση, ή ενδεχομένως ένα άλλο γεγονός μέσα στο 2024) σπεύδουν να τοποθετηθούν βελτιώνοντας απότομα το κλίμα.

Για τον λόγο αυτό, συνεχίζουν οι ίδιοι κύκλοι, περισσότερο κερδισμένοι στο Χ.Α. είναι οι επενδυτές που -μετά από προσεκτικές επιλογές- «αγοράζουν και περιμένουν» (buy and hold). Να σημειωθεί επίσης ότι μέχρι το τέλος της φετινής έχουν προγραμματιστεί από την ΕΧΑΕ δύο road shows στο εξωτερικό για τα ελληνικά «blue chips» και άλλα δύο για τις εταιρείες της μεσαίας κεφαλαιοποίησης. Έχει παρατηρηθεί πως τους επόμενους μήνες μετά τα road shows ακολουθεί μια τόνωση των χρηματιστηριακών συναλλαγών σε πολλές από τις εταιρείες που συμμετέχουν σε αυτά.

Η συγκυρία

Υπάρχει τέλος και μια τρίτη εκδοχή. Οι προκλήσεις του διεθνούς οικονομικού και γεωπολιτικού περιβάλλοντος είναι πολλές και μεγάλες, με αποτέλεσμα μέσα στην τρέχουσα συγκυρία οι επενδυτές να τείνουν να ανεβάζουν κατά πολύ τα κριτήρια, με τα οποία θα αγοράσουν μια μετοχή.

Χαρακτηριστική είναι η τοποθέτηση, διευθύνοντος συμβούλου βιομηχανικής εταιρείας: «Στην Ελλάδα, λόγω του αυξημένου τουρισμού και των κονδυλίων του Ταμείου Ανάκαμψης, δεν έχουμε αντιληφθεί πλήρως την κατάσταση που επικρατεί στο εξωτερικό. Στην Ευρώπη η ζήτηση για ρούχα έχει μειωθεί κατακόρυφα και οι γερμανικές αυτοκινητοβιομηχανίες σχεδιάζουν να κλείσουν εργοστάσια. Στην Κίνα τα προβλήματα του κατασκευαστικού τομέα φαίνεται να είναι πολύ μεγάλα. Και όσο για τις ΗΠΑ, πέρα από την αβεβαιότητα των προεδρικών εκλογών, έχουμε ένα δημόσιο χρέος που έχει αρχίσει εδώ και καιρό να τρομάζει. Όλα αυτά τα βλέπουν οι ξένοι θεσμικοί και διστάζουν να τοποθετηθούν σε περιφερειακά χρηματιστήρια».

Ο ρόλος των fundamentals

Ο ρόλος των fundamentals

Πάντως, δεν είναι απαραίτητο πως μόνο μία από τις παραπάνω τρεις εκδοχές θα πρέπει να ισχύει, αλλά είναι πολύ πιθανόν να βιώνουμε αυτή την περίοδο έναν συνδυασμό και των τριών, με ό,τι αυτό συνεπάγεται για την επόμενη μέρα των χρηματιστηριακών αποτιμήσεων.

Σύμφωνα με γνωστό χρηματιστηριακό αναλυτή, «από ελληνικής πλευράς χρειάζεται να συνεχίσουμε την καλή πορεία τόσο σε επίπεδο δημοσιονομικών επιδόσεων, όσο και στο μέτωπο των εταιρικών εξελίξεων, πράγμα που φαίνεται ότι θα συνεχιστεί τόσο φέτος όσο πιθανότατα και το 2025.

H ουσία είναι πως οι τρέχουσες τιμές στο Χ.Α. έχουν προεξοφλήσει σε μεγάλο βαθμό το σενάριο που θέλει να συνεχίζονται για αρκετά χρόνια ακόμη τα όσα προβλήματα ταλαιπωρούν σήμερα την Ευρώπη, όπως αναιμικοί ρυθμοί ανάπτυξης, πολιτική αβεβαιότητα, δημοσιονομικά ζητήματα σε αρκετές χώρες (π.χ. Γαλλία και Ιταλία), ανάγκη αύξησης των αμυντικών προϋπολογισμών, απαιτούμενες τεράστιες επενδύσεις στην ενέργεια, αλλά και το γεγονός ότι η Ευρωπαϊκή Ένωση δεν είναι πολιτικά έτοιμη να προχωρήσει σε δραστικές αλλαγές, όπως για παράδειγμα προτρέπει ο Μάριο Ντράγκι.

Για να επανέλθουμε, όμως, στα χρηματιστηριακά, πιστεύω ότι οι αγορές έχουν τιμολογήσει τις ελληνικές μετοχές με βάση τους φόβους για τις προοπτικές της Ευρώπης (παρότι η πτώση των επιτοκίων από την ΕΚΤ θα μπορούσε το 2025 να βελτιώσει το οικονομικό κλίμα), όταν όμως τα πράγματα στη χώρα μας πηγαίνουν αρκετά καλύτερα και αισιοδοξώ πως έτσι θα συνεχίσουν και στο ορατό μέλλον.

Η ουσία είναι πως το Χ.Α. έχει τα θεμελιώδη στοιχεία με το μέρος του, τότε οι αγορές -αργότερα ή γρηγορότερα- θα το ανακαλύψουν. Σε πρώτη φάση, τα καταφέραμε καλά, καθώς πείσαμε ότι η οικονομία μας επανήλθε στην κανονικότητα και εκεί οφείλεται το ράλι της προηγούμενης τριετίας. Τώρα καλούμαστε να τους πείσουμε ότι μπορούμε να συνεχίσουμε και στο μέλλον να επιτυγχάνουμε σημαντικούς θετικούς ρυθμούς ανάπτυξης».

Ενδείξεις υποτίμησης

Ανεξάρτητα ωστόσο από τον πολύ χαμηλό όγκο των συναλλαγών, ο Γενικός Δείκτης του Χ.Α. κινείται εδώ και μήνες σε ένα στενό εύρος τιμών, με την αγορά να μην δείχνει αντανακλαστικά ακόμη και ενόψει σημαντικών εξελίξεων όπως οι αποφάσεις της ΕΚΤ για μειώσεις επιτοκίων, ή ακόμη και μετά από ανακοινώσεις καλών εταιρικών αποτελεσμάτων.

Επίσης, με βάση τις εκτιμήσεις των αναλυτών, ανεξάρτητα από τα αίτια που προκαλούν τη χαμηλή εμπορευσιμότητα στο Χ.Α., στον βαθμό που δεν δούμε κάποια ακραία εξέλιξη στο διεθνές οικονομικό και γεωπολιτικό πεδίο, η μεσο-μακροπρόθεσμη εικόνα των ελληνικών μετοχών δείχνει προς τα πάνω και όχι προς τα κάτω. Μάλιστα, δεν είναι λίγοι εκείνοι που διαπιστώνουν μια σειρά ενδείξεων (όχι αποδείξεων) ότι οι αποτιμήσεις των ελληνικών μετοχών, είναι σε γενικές γραμμές ελκυστικές:

- .Οι εκθέσεις των ελληνικών και των ξένων οίκων για τις μετοχές του ΧΑ δίνουν σε πολλές περιπτώσεις αρκετά υψηλότερες τιμές-στόχους σε σύγκριση με τις τρέχουσες τιμές, άρα και -θεωρητικά τουλάχιστον- σημαντικά περιθώρια ανόδου.

- Αρκετοί βασικοί μέτοχοι επιχειρούν με έμμεσο τρόπο να ανεβάσουν τη χρηματιστηριακή αξία των εταιρειών τους, θεωρώντας την τρέχουσα αποτίμησή τους στο Χ.Α. χαμηλότερη από την «κανονική». Για παράδειγμα, η τσιμεντοβιομηχανία Τιτάν εισάγει αυτόνομα την θυγατρική της Titan America σε χρηματιστήριο του εξωτερικού, ο όμιλος Fourlis θα μειώσει το ποσοστό συμμετοχής του στην Trade Estates προκειμένου να μην την ενοποιεί πλήρως στις λογιστικές του καταστάσεις, η Ideal Holdings άρχισε να δημοσιεύει κάθε τρίμηνο την Καθαρή Αξία του Ενεργητικού της (NAV) την οποία κάθε έτος θα την ανακοινώνει ανεξάρτητος εκτιμητής, ενώ παράλληλα εξετάζει και το ενδεχόμενο αυτόνομης εισαγωγής του κλάδου πληροφορικής στο Χ.Α.

- Οι εταιρείες πληροφορικής που αποχώρησαν φέτος από το ελληνικό χρηματιστήριο (Entersoft και Epsilon Net), δέχτηκαν δημόσιες προτάσεις με τιμήματα σαφώς υψηλότερα από τις τρέχουσες τιμές τους στο ταμπλό. Για έντονη υποτίμηση της αξίας της εταιρείας του σε σχέση με τις αποτιμήσεις των ανταγωνιστών της στο εξωτερικό μιλά ο πρόεδρος της Profile Χαράλαμπος Στασινόπουλος.

- Πολλοί βασικοί μέτοχοι των εταιρειών που διαθέτουν μεγάλα ποσοστά στις εταιρείες τους δεν έχουν προχωρήσει μέχρι σήμερα σε placements και πωλήσεις μετοχών τους, θεωρώντας τις τρέχουσες χρηματιστηριακές τιμές χαμηλές.

- Εταιρείες ακινήτων διαπραγματεύονται με πολύ υψηλά discount σε σύγκριση με τις εύλογες αξίες (NAV) που προκύπτουν από ειδικούς εκτιμητές. Το discount αυτό μάλιστα διευρύνθηκε μέσα στο 2024, παρά το γεγονός ότι οδεύουμε προς χαμηλότερα επιτόκια και παρά το ότι σε περιπτώσεις ρευστοποιήσεων ακινήτων κατεγράφησαν κέρδη (τιμές πώλησης από τις εύλογες αξίες).

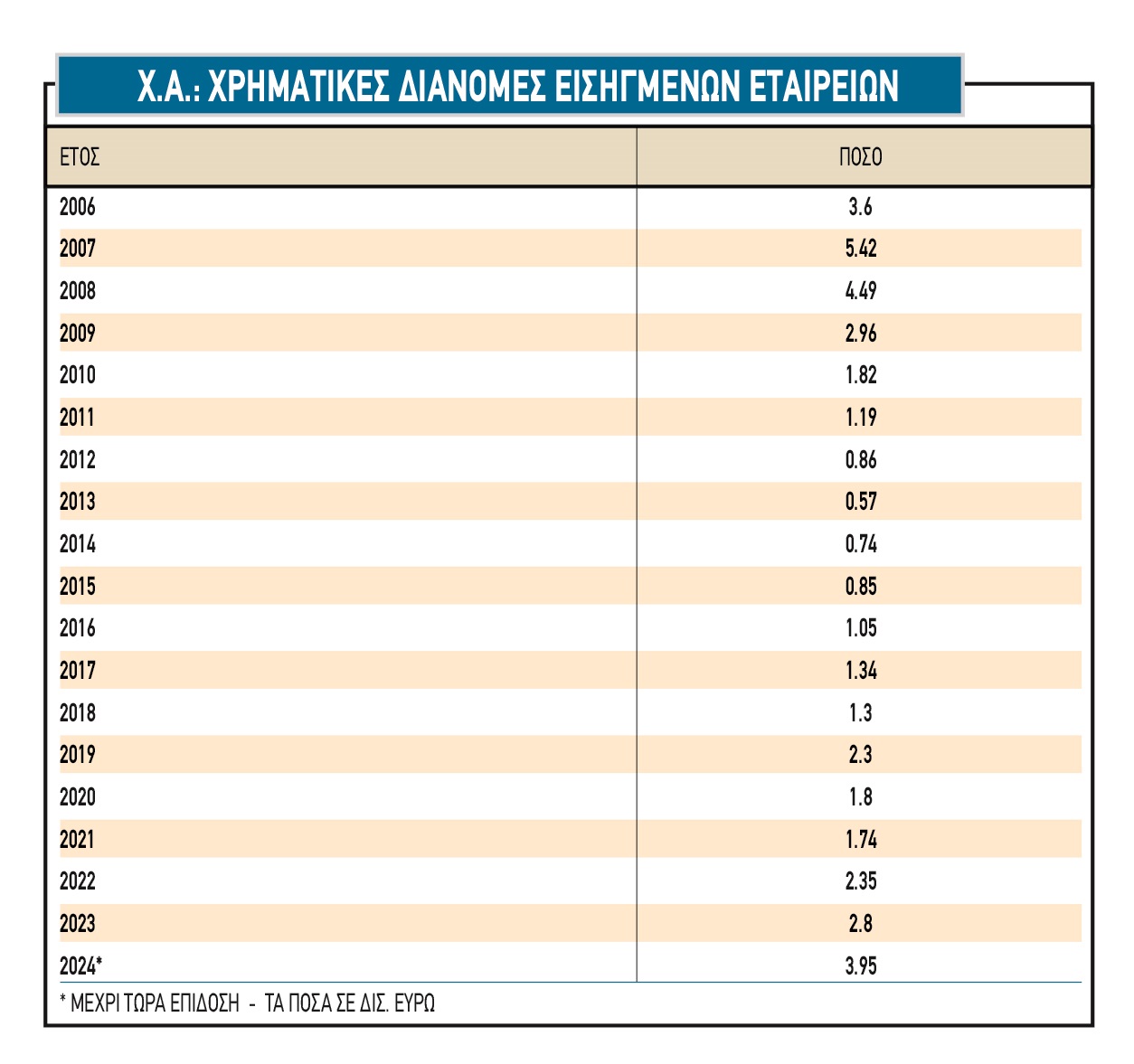

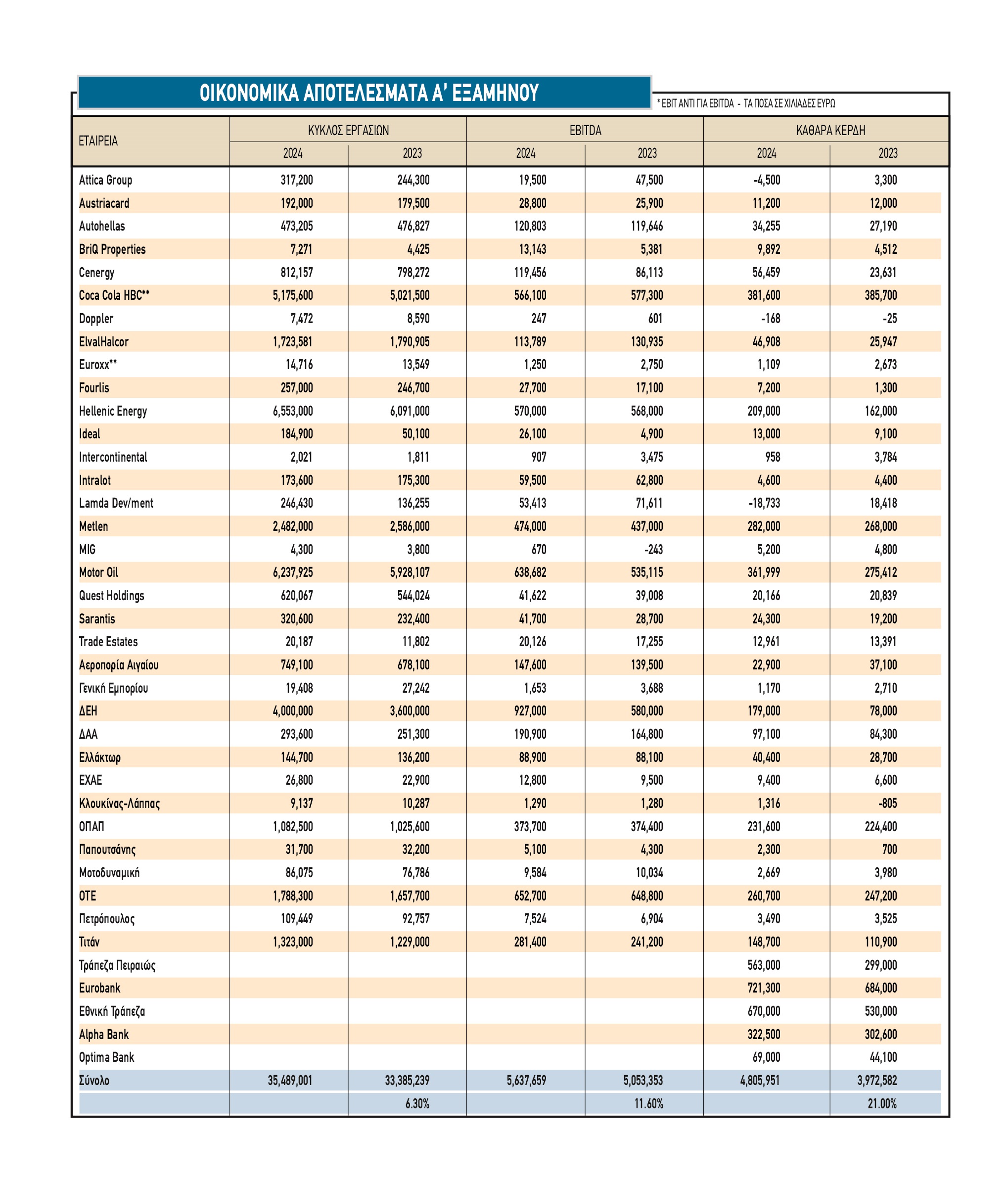

- Με βάση τα λογιστικά κέρδη των εισηγμένων εταιρειών για το 2023, ο μέσος δείκτης P/E του Χ.Α. βρίσκεται λίγο κάτω από το δέκα και με βάση τις μέχρι τώρα φετινές χρηματικές διανομές, η μέση μερισματική απόδοση υπολογίζεται στο 4%, όταν αναμένονται σημαντικές μειώσεις επιτοκίων από την ΕΚΤ μέσα στους επόμενους δεκαπέντε μήνες. Τα μέχρι τώρα δημοσιευθέντα εξαμηνιαία κέρδη (βλέπε στοιχεία παρατιθέμενου πίνακα) είναι κατά 22% υψηλότερα σε σύγκριση με τα αντίστοιχα περυσινά.

Τέλος, μετά τις καλοκαιρινές διακοπές, η DBRS αναβάθμισε ήδη το outlook της ελληνικής οικονομίας (ζητούμενο αποτελεί το τί θα πράξουν οι άλλοι γνωστοί οίκοι ) και οι Fitch αναβάθμισε την πιστοληπτική ικανότητα των συστημικών τραπεζών.

Όσο για τη Moody’s, ο γνωστός οίκος επανέλαβε την πιστοληπτική αξιολόγηση -Ba1, μια βαθμίδα κάτω από το investment grade- αναβαθμίζοντας τις προοπτικές σε θετικές από σταθερές. Όπως αναφέρει στην ανάλυσή της, η αλλαγή του outlook σε θετικό αντανακλά την αυξημένη πιθανότητα διατηρήσιμης ισχύος του τραπεζικού τομέα, μειώνοντας τα ρίσκα για την κυβέρνηση. Επιπρόσθετα, αναφέρθηκε στην πιθανότητα υπέρβασης των προσδοκιών από την Ελλάδα σε όρους οικονομικής και δημοσιονομικής απόδοσης.

Σε ό,τι αφορά το ΑΕΠ της χώρας, έτρεξε με +2,1% το πρώτο φετινό τρίμηνο και με +2,3% το δεύτερο. Όπως όλα δείχνουν -και με βάση την ισχυρή τουριστική χρονιά που διανύουμε- το 2024 θα κλείσει με ρυθμό ανάπτυξης υψηλότερο του 2%.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς