Η μεγάλη επιστροφή των ελληνικών ομολόγων έχει αποκτήσει… ορμή μετά τις εκλογές στις 21 Μαΐου, καθώς το εκλογικό αποτέλεσμα ήταν απρόσμενα πιο θετικό για το κυβερνών κόμμα της Νέας Δημοκρατίας σε σχέση με αυτό που προέβλεπαν οι δημοσκοπήσεις.

Πριν από τις εκλογές, οι εκτιμήσεις έκαναν λόγο για υψηλό εννιά ετών στα στοιχήματα ενάντια στα ελληνικά ομόλογα. Σύμφωνα με τα στοιχεία της S&P Global Market Intelligence, τα short πονταρίσματα των hedge funds είχαν ξεπεράσει τα 500 εκατ. δολάρια στα ελληνικά ομόλογα, το υψηλότερο επίπεδο από το 2014. Όμως, η εικόνα έχει αντιστραφεί άρδην και τα μηνύματα για τα ελληνικά περιουσιακά στοιχεία έχει προσαρμοστεί στα νέα (θετικά) δεδομένα.

Τα hedge funds είχαν αυξήσει τα στοιχήματά τους έναντι του δημόσιου χρέους της Ελλάδας ενόψει των εκλογών της 21ης Μαΐου, αλλά το αποτέλεσμα των εκλογών τους υποχρέωσε να αναδιπλωθούν άρδην. Σε μια αγορά που θεωρείται σχετικά ρηχή, όπως η ελληνική αγορά ομολόγων, τα 500 εκατ. δολάρια προκάλεσαν σημαντικό uptick τη Δευτέρα 22 Μαΐου.

Βάσει των στοιχείων που δημοσιεύει η Τράπεζα της Ελλάδος για την ΗΔΑΤ, η Δευτέρα 22/5 ήταν ημέρα με την υψηλότερη αξία συναλλαγών φέτος, στα 260 εκατ. ευρώ. Από το 4,06% που είχε κλείσει το ελληνικό δεκαετές πριν από τις εκλογές, την επομένη των εκλογών το ομόλογο κινήθηκε μέχρι και το 3,836% ή 0,224% χαμηλότερα (22 μονάδες βάσης), κίνηση που οφείλεται και στο squeeze των short θέσεων.

Όμως, η πορεία του δεκαετούς ελληνικού ομολόγου τις επόμενες μέρες μετά τις εκλογές δείχνει ότι, πέραν των ανοικτών θέσεων πώλησης που έκλεισαν, υπάρχουν κάποιοι που ποντάρουν στις θετικές ειδήσεις που έχει μπροστά της η ελληνική οικονομία.

Το ελληνικό χρέος έχει πλέον με διαφορά τις καλύτερες επιδόσεις από αυτό των άλλων ευρωπαϊκών χωρών μέχρι στιγμής φέτος και μετά, την αλλαγή του outlook από τη Standard & Poor’s για το αξιόχρεο της χώρας από σταθερό σε θετικό, τα ελληνικά ομόλογα βρίσκονται στο κατώφλι της ανάκτησης της επενδυτικής βαθμίδας που έχασαν το 2010 και πολλά hedge funds περνούν σε ρόλο front running της αγοράς.

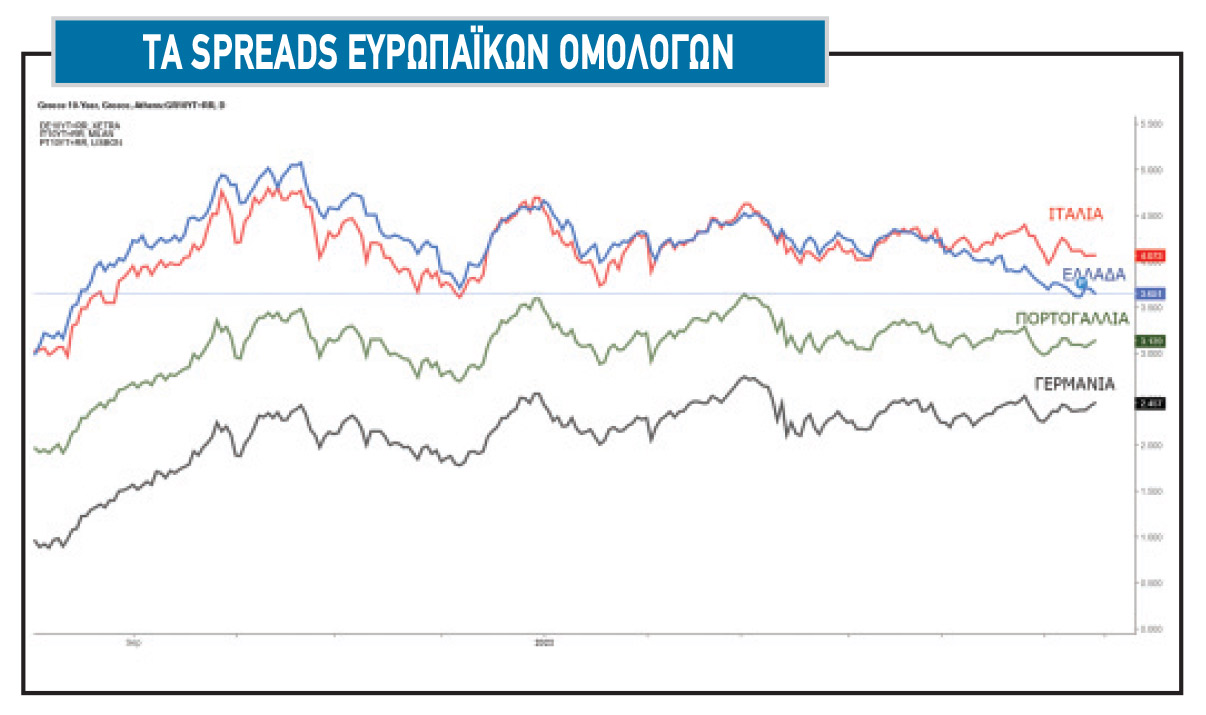

Το spread μεταξύ των αποδόσεων του 10ετούς χρέους της Ελλάδας και της Γερμανίας μειώθηκε από περισσότερες από 77 μονάδες βάσης από τις αρχές Μαΐου. Η ποσοστιαία απόδοση του δεκαετούς ήταν 4,25% και 2,25% για το γερμανικό δεκαετές. Πλέον η απόδοση του εγχώριου τίτλου είναι 3,65% και του γερμανικού 2,47%.

Η επενδυτική βαθμίδα και η στάση των οίκων

Οι οίκοι Bank of America, Barclays και Societe Generale εκτιμούν ότι η εκλογική αναμέτρηση έχει φέρει αφενός την επενδυτική βαθμίδα πιο κοντά, αφετέρου έχει βάλει τα ελληνικά ομόλογα στα ραντάρ των επενδυτών. Το εκλογικό αποτέλεσμα αύξησε τις προσδοκίες της αγοράς για την επενδυτική βαθμίδα στα κρατικά ομόλογα στο δεύτερο εξάμηνο του έτους, μια κίνηση που θα έχει τεράστιο όφελος για το επενδυτικό κλίμα σε όλα τα ελληνικά περιουσιακά στοιχεία.

Η Societe Generale εξηγεί ότι οι οίκοι αξιολόγησης έχουν αναβαθμίσει με ταχείς ρυθμούς την Ελλάδα από το 2016, με τους οίκους Standard & Poor’s και Fitch Ratings να βαθμολογούν πλέον και οι δύο την Ελλάδα με ΒΒ+, μια βαθμίδα κάτω από την επενδυτική.

Το μόνο εμπόδιο μπροστά στην αναβάθμιση της αξιολόγησης της Ελλάδας φαίνεται πως ήταν η πολιτική αβεβαιότητα, αν και η αναβάθμιση της πιστοληπτικής ικανότητας φαίνεται να έχει τιμολογηθεί. Το 10ετές spread μεταξύ ελληνικού και ιταλικού ομολόγου έχει γίνει αρνητικό και έφτασε μέχρι τις -50 μονάδες βάσης, ενώ στο κλείσιμο της Τετάρτης 13/6 ήταν στις -44 μονάδες βάσης.

Πολλοί διαχειριστές κεφαλαίων πιστεύουν ότι το spread με το ιταλικό ομόλογο λογικά θα συνεχίσει να υποχωρεί μέχρι το τέλος του έτους, καθώς τα θεμελιώδη μεγέθη της ελληνικής οικονομίας παραμένουν ισχυρά. Από την άλλη, τα πονταρίσματα πλέον είναι ίσως πιο μακροπρόθεσμα, γιατί ίσως πλέον η διαδικασία της μείωσης του spread με τα περιφερειακά ομόλογα των χωρών της Ευρώπης θα είναι μια πιο αργή διαδικασία παρά μια απότομη πτώση.

Αίσθηση στους εγχώριους ομολογιακούς διαχειριστές είχε προκαλέσει η άποψη της βρετανικής Barclays ότι τα ελληνικά ομόλογα είναι «φθηνά», κοιτάζοντας τις τιμές σε σχετικούς όρους κα το πόσο έχουν μειωθεί τα ασφάλιστρα κινδύνου της χώρας (Credit Default Swaps - CDS). Η ίδια είχε εκτιμήσει ότι, ακόμη και μετά από αυτό το σκέλος της μείωσης των spreads των ελληνικών ομολόγων, τα περιθώρια περαιτέρω συμπίεσης μεσοπρόθεσμα είναι στο τραπέζι, εν αναμονή πάντα της συμπερίληψης της Ελλάδας στους δείκτες ομολόγων της επενδυτικής βαθμίδας.

Πότε θα τοποθετηθούν

Κανένας δεν μπορεί να εκτιμήσει με ακρίβεια πότε οι ξένοι διαχειριστές σε ομόλογα επενδυτικής βαθμίδας, οι οποίοι βάσει καταστατικού δεν μπορούν να επενδύσουν σε ομόλογα που κατατάσσονται χαμηλότερα της επενδυτικής βαθμίδας, θα πατήσουν τη… σκανδάλη για αγορές. Πολλοί από αυτούς τους θεσμικούς επενδυτές έχουν ως περιορισμό ότι πρέπει τουλάχιστον δύο από τις τέσσερις μεγάλες εταιρείες αξιολογήσεων (Standard & Poor’s, Moody’s, Fitch Ratings και Morningstar DBRS) να έχουν δώσει επενδυτική βαθμίδα προτού προχωρήσουν σε κινήσεις.

Η Barclays εξηγεί ότι, αν υποθέσουμε πως η Ελλάδα κάνει μια αρκετά γρήγορη μετάβαση στην επενδυτική βαθμίδα, θα αξιολογείται πιθανώς μόνο δύο ή περισσότερες βαθμίδες κάτω από την Πορτογαλία από τους παραπάνω βασικούς οργανισμούς. Λαμβάνοντας υπόψη τη σχέση μεταξύ αξιολογήσεων και περιθωρίων στην αγορά των ευρωπαϊκών ομολόγων, εκτιμά ότι αυτό θα μπορούσε να δημιουργήσει περιθώρια συμπίεσης των 10ετών ομολόγων Ελλάδας – Πορτογαλίας σε περίπου 30-40 μ.β., που πιθανόν να υποστηρίζεται στην πράξη από την ένταξη της Ελλάδας στους δείκτες επενδυτικής βαθμίδα και τις επακόλουθες αγορές ελληνικών ομολόγων, τόσο από επενδυτές που ακολουθούν δείκτες ομολόγων όσο και από επενδυτές που επιδιώκουν να προβλέψουν αυτές τις αγορές. Ο αντίκτυπος αυτών των αγοραστικών ροών στην αγορά θα μπορούσε να αποδειχθεί αξιοσημείωτος, δεδομένης της σχετικά αραιής προσφοράς ελληνικών ομολόγων.

Την ίδια στιγμή, και η αμερικανική Bank of America εκτιμά ότι η σύγκριση της τιμολόγησης των ελληνικών ομολόγων σε σχέση με τα CDS και με γνώμονα τις μεταξύ τους επιδράσεις, δείχνει επίσης ότι η σύσφιξη που παρατηρείται μέχρι στιγμής, δεν προεξοφλεί μόνο «τεχνικούς» παράγοντες όπως οι ροές παθητικών διαχειριστών κεφαλαίων ή η ποσοτική χαλάρωση (όπως συνέβη το 2020-2011), αλλά και μια διαφοροποιημένη εκτίμηση της ισχύος και της ανθεκτικότητας της ελληνικής οικονομίας και των κυβερνητικών πολιτικών, η οποία παρατηρείται ιδίως μετά την υποχώρηση της μεταβλητότητας των επιτοκίων τον Οκτώβριο του 2022. Σε αυτό το μέτωπο, αν μη τι άλλο, τα ελληνικά ομόλογα υστερούσαν σε σχέση με τη μετεκλογική σύσφιξη που παρατηρήθηκε από τα CDS, υποδηλώνοντας το ενδεχόμενο μεγαλύτερης υπεραπόδοσης μετά τις εκλογές της 25ης Ιουνίου.

Οι εκτιμήσεις της αγοράς είναι ότι, αν στις επόμενες εκλογές η Νέα Δημοκρατία επαναλάβει την επίδοση που πέτυχε στις 21/5 ή αυξήσει τα ποσοστά της και σχηματίσει αυτοδύναμη κυβέρνηση, τότε τα spreads των ελληνικών ομολόγων έναντι των γερμανικών ομολόγων (Bunds) θα υποστούν περαιτέρω σύσφιξη 15-20 μονάδων βάσης.

Τέλος, η πιθανή πρώτη αναβάθμιση σε επενδυτική βαθμίδα τον Οκτώβριο από τον οίκο Standard & Poor’s, θα πρέπει να φέρει τις πρώτες μεγάλες ροές εξισορρόπησης από τα facilitating funds, τα οποία θα προετοιμάσουν το έδαφος στα επενδυτικά κεφάλαια που επενδύουν σε ομόλογα επενδυτικής βαθμίδας.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία