Μπορεί το ευρύ χρηματιστηριακό κοινό να εστιάζεται κυρίως στις τράπεζες και σε συγκεκριμένους ομίλους από τους χώρους της ενέργειας, των κατασκευών και των μετάλλων, ωστόσο υπάρχουν και εταιρείες διαφόρων άλλων κλάδων που υπό προϋποθέσεις θα μπορούσαν και αυτές να προκαλέσουν το -αρχικό τουλάχιστον- ενδιαφέρον των επενδυτών.

Ενδεικτικά παραδείγματα θα μπορούσαν να αποτελέσουν οι κλάδοι των utilities (υπηρεσίες κοινής ωφέλειας), του εμπορίου και των εταιρειών διαχείρισης ακίνητης περιουσίας.

Είναι προφανές ότι το παρόν δημοσίευμα δεν αποτελεί πρόταση για αγορά συγκεκριμένων κλάδων ή μετοχών, ωστόσο η ιστορία έχει δείξει ότι επενδυτικά κέρδη μπορούν να προκύψουν από όλες τις εταιρείες ανεξαρτήτως μεγέθους και… μόδας, αρκεί να έχει προηγηθεί προσεκτική εξέταση των θεμελιωδών δεδομένων και των προοπτικών τους.

Περιγράφοντας την τρέχουσα κατάσταση στη χρηματιστηριακή αγορά, γνωστός παράγοντας του κλάδου χώρισε τους μικροεπενδυτές σε τρεις βασικές κατηγορίες:

- Στην πρώτη, στην οποία εντάσσονται και οι περισσότεροι, συγκαταλέγονται αυτοί που δυσφορούν έντονα, χωρίς ωστόσο να προχωρούν σε σημαντικές αγοραπωλησίες τίτλων. Πρόκειται για αυτούς που βλέπουν τα χρηματιστήρια του εξωτερικού να υπεραποδίδουν, τις προσδοκίες που είχαν καλλιεργήσει κατά τους τελευταίους μήνες να μην επιβεβαιώνονται στο ταμπλό του Χρηματιστηρίου και τέλος διαπιστώνουν ότι ένα μεγάλο τμήμα των κερδών του πρώτου εννεαμήνου εξατμίστηκε μέχρι το τέλος του 2021.

- Στη δεύτερη κατηγορία εντάσσονται όσοι φοβούνται πως οι εξελίξεις τα μέτωπα της πανδημίας και των καυσίμων θα μπορούσαν να πλήξουν έντονα την παγκόσμια οικονομία μέσα στο 2022. Ειδικότερα, εκτιμούν ότι ένας συνδυασμός ψαλιδισμένης οικονομικής ανάπτυξης, πληθωρισμού και υψηλότερων επιτοκίων, θα πλήξει έντονα τόσο τις τιμές των μετοχών όσο και των ομολόγων, με αποτέλεσμα να θεωρούν ως καλύτερη λύση: α) να προχωρήσουν από τώρα σε σταδιακές ρευστοποιήσεις μετοχών, αυξάνοντας παράλληλα τη ρευστότητά τους, και β) να επανατοποθετηθούν σε χαμηλότερα επίπεδα κάπου προς τα μέσα της χρονιάς, ή έστω όποτε διαπιστώσουν ότι στο ταμπλό θα έχουν προεξοφληθεί τα χειρότερα.

- Τέλος, δεν λείπουν και εκείνοι που θεωρούν την τρέχουσα περίοδο ευκαιρία για προσεκτικές και σταδιακές τοποθετήσεις με μεσομακροπρόθεσμη προοπτική, πιστεύοντας ότι: α) Μετά τα πολύ βελτιωμένα εταιρικά αποτελέσματα του 2021, οι τρέχοντες χρηματιστηριακοί δείκτες είναι σαφώς ελκυστικοί για πολλές δεκάδες μετοχές του Χ.Α., β) Στον βαθμό που τα ζητήματα της πανδημίας και του ενεργειακού κόστους δεν θα ανατρέψουν το βασικό αφήγημα του Χ.Α. που θέλει το ελληνικό ΑΕΠ να τρέχει κατά την επόμενη τετραετία με μέσο ετήσιο ρυθμό της τάξεως του 3%-4%, τότε μπορούν να προκύψουν μεγάλα κέρδη σε όσους επιχειρήσουν να τοποθετηθούν επιλεκτικά στα τρέχοντα επίπεδα τιμών.

Στο επίκεντρο της προσοχής

Σε κάθε περίπτωση, η εκκίνηση του 2022 βρίσκει το επενδυτικό ενδιαφέρον να εστιάζεται κυρίως σε συγκεκριμένες κατηγορίες μετοχών, όπως:

- Οι τράπεζες (αναμένεται η πρώτη χρονιά με μονοψήφιους δείκτες κόκκινων δανείων, υπάρχουν προσδοκίες για αύξηση χορηγητικής βάσης, έχουν αρχίσει οι πρώτες συζητήσεις για μερίσματα).

- Η ΔΕΗ (ιδίως μετά την πρόσφατη αύξηση του μετοχικού της κεφαλαίου) και οι άλλοι ενεργειακοί όμιλοι (π.χ. ΤΕΡΝΑ Ενεργειακή, Ελληνικά Πετρέλαια, Motor Oil).

- Oι κατασκευές (π.χ. ΓΕΚ-ΤΕΡΝΑ, ΕΛΛΑΚΤΩΡ, Avax) και η πληροφορική (π.χ. Quest Holdings, Entersoft, Epsilon Net, Profile).

- Οι παραδοσιακές διεθνοποιημένες δυνάμεις όπως π.χ. Mytilineos, όμιλος Viohalco, Coca-Cola HBC, Tιτάν, Πλαστικά Θράκης, Κρι-Κρι.

Πέραν αυτών ωστόσο, υπάρχουν και αρκετές άλλες κατηγορίες τίτλων που μπορεί μεν να μη βρίσκονται (επί του παρόντος τουλάχιστον) στο επίκεντρο του επενδυτικό ενδιαφέροντος, ωστόσο θα μπορούσαν να αποτελέσουν αντικείμενο συζητήσεων, κάθε μια για τους δικούς της λόγους. Ενδεικτικές είναι οι παρακάτω τέσσερις περιπτώσεις.

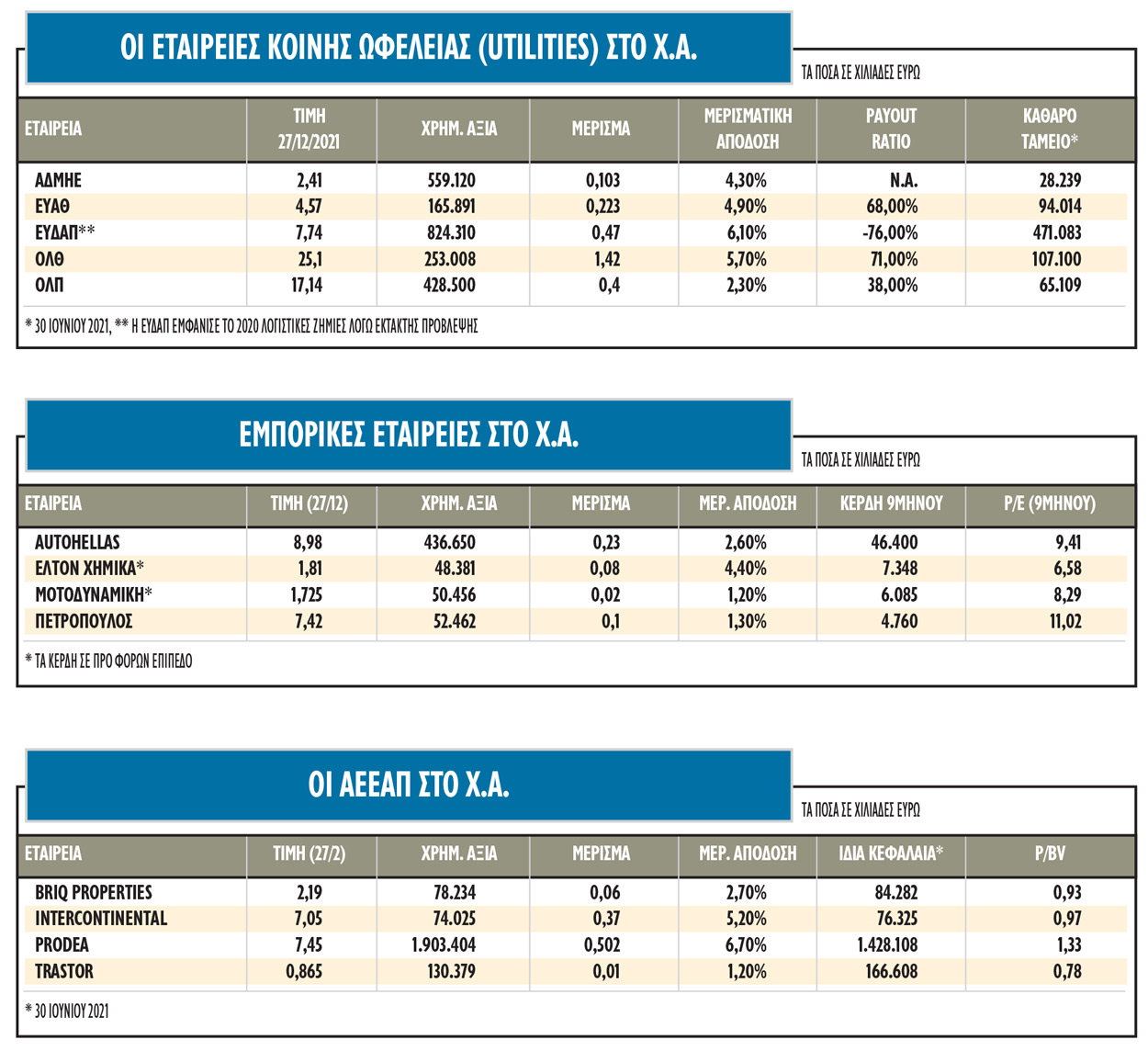

Utilities: Με εξαίρεση τον ΟΤΕ και τη ΔΕΗ, οι υπόλοιπες μετοχές του κλάδου (ΟΛΠ, ΟΛΘ, ΕΥΔΑΠ, ΕΥΑΘ, ΑΔΜΗΕ) δεν έχουν πρωταγωνιστικό ρόλο στο Χ.Α., αν και συχνά εμφανίζουν πολύ σημαντικά πλεονεκτήματα, όπως οι υψηλές μερισματικές αποδόσεις, οι άριστες ρευστότητες, τα αμυντικά χαρακτηριστικά σε περιόδους κρίσεων, αλλά και προοπτικές ανάπτυξης στο βαθμό που θα υλοποιηθούν τα επενδυτικά τους σχέδια.

Όπως προκύπτει από τα στοιχεία του σχετικού πίνακα, το σύνολο των εταιρειών διαθέτει σημαντικό θετικό καθαρό ταμείο (διαθέσιμα μείον σύνολο τραπεζικών υποχρεώσεων), ενώ πολύ σημαντικές είναι και οι μερισματικές αποδόσεις των μετοχών (4,3% για ΑΔΜΗΕ, 4,9% για ΕΥΑΘ, 6,1% για ΕΥΔΑΠ, 5,7% για ΟΛΘ και 2,3% για ΟΛΠ ο οποίος μοίρασε όμως μόνο το 38% των κερδών του).

Με βάση τα στοιχεία του εννεαμήνου, ο ΟΛΠ σημείωσε 29,1 εκατ. ευρώ κέρδη (έναντι 23,53 εκατ. κατά την αντίστοιχη περίοδο του 2020), η ΕΥΔΑΠ 34,8 εκατ. ευρώ (έναντι 40 εκατ.), η ΕΥΑΘ 14,13 εκατ. σε προ φόρων επίπεδο (έναντι 13,24 εκατ.) και ο ΟΛΘ 19,57 εκατ. σε επίπεδο προ φόρων και τόκων, έναντι 16,9 εκατ. ευρώ. Όπως φαίνεται, σε αρκετές περιπτώσεις το P/E των μετοχών αυτών θα προσεγγίσει το 10 με βάση τα κέρδη ολόκληρου του 2021.

Εμπορικές εταιρείες: Ο εμπορικός κλάδος σίγουρα δεν είναι ο πρώτος που θα ωφεληθεί από τα κονδύλια του Ταμείου Ανάκαμψης και γενικότερα από την αναμενόμενη αύξηση των επενδύσεων τα επόμενα χρόνια, πλην όμως από μια άνοδο του ΑΕΠ ευνοείται το σύνολο των οικονομικών δραστηριοτήτων.

Ειδικότερα, το εμπόριο ωφελείται από παράγοντες όπως η αύξηση του διαθέσιμου εισοδήματος των νοικοκυριών μέσα από την υποχώρηση της ανεργίας, την τόνωση του εισερχόμενου τουρισμού, αλλά και την αύξηση της εγχώριας παραγωγής, καθώς υπάρχουν εταιρείες που εμπορεύονται πρώτες ύλες.

Στον σχετικό πίνακα περιλαμβάνονται ενδεικτικά οι μετοχές τεσσάρων εταιρειών (οι Autohellas και Μοτοδυναμική επηρεάζονται από τις πωλήσεις-ενοικιάσεις οχημάτων και από την τουριστική δραστηριότητα), η Πετρόπουλος δραστηριοποιείται στον ευρύτερο χώρο των οχημάτων και η ΕΛΤΟΝ Χημικά στις πρώτες ύλες προϊόντων σε μια σειρά από κλάδους και δραστηριότητες), όπου οι τρέχουσες μερισματικές αποδόσεις είναι από αξιοσημείωτες έως σαφώς ικανοποιητικές και οι διαφαινόμενοι δείκτες P/E με βάση το σύνολο των κερδών του 2021 δείχνουν να είναι σαφώς ικανοποιητικοί (στον πίνακα οι δείκτες P/E προκύπτουν μόνο από τα κέρδη του εννεαμήνου).

ΑΕΕΑΠ: Πρόκειται για εταιρείες που δραστηριοποιούνται στον χώρο της εκμετάλλευσης επαγγελματικών ακινήτων, σε μια εποχή που ο κλάδος φαίνεται να παρουσιάζει ανοδικές προοπτικές (ευνοείται από το σενάριο αύξησης του ΑΕΠ το οποίο ευνοεί το ύψος των ενοικίων, αλλά και την ευκολία εκμίσθωσης ενός ακινήτου).

Πέραν αυτού, οι εταιρείες του κλάδου επιτυγχάνουν σήμερα αποδόσεις ενοικίου (yields) που κυμαίνεται μεταξύ του 5% και του 7,5%, άρα μπορούν να εξασφαλίζουν (αν αφαιρεθούν λειτουργικά έξοδα) μια μερισματική απόδοση σαφώς ανώτερη των τραπεζικών-καταθετικών επιτοκίων. Στον σχετικό πίνακα, εμφανίζονται οι μερισματικές αποδόσεις των εισηγμένων ΑΕΕΑΠ (η Prodea που έχει χαμηλό free float, έχει διανείμει ποσό υψηλότερο από την ετήσια κερδοφορία της), καθώς και οι δείκτες τιμής προς λογιστική αξία (P/BV), με τη λογιστική αξία να είναι αποτιμημένη με βάση τις εύλογες αποτιμήσεις των ακινήτων των εταιρειών στις 30/6/2021.

Οι τρεις από τις τέσσερις εισηγμένες διαπραγματεύονται στο Χ.Α. κάτω από τη λογιστική τους αξία. Όπως συμβαίνει σε όλους τους κλάδους, έτσι και στις ΑΕΕΑΠ κάθε εταιρεία έχει τα δικά της χαρακτηριστικά και θα πρέπει να εξετάζεται ξεχωριστά, ενώ οι επενδυτές θα πρέπει να συνεκτιμούν και ζητήματα διασποράς και εμπορευσιμότητας των μετοχών τους.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία