To 2021 συνεχίζει με τις ελληνικές μετοχές πολύ ψηλά στη λίστα των αποδόσεων των περιουσιακών στοιχείων. Ο Γενικός Δείκτης σημειώνει άνοδο 13%, η υψηλή κεφαλαιοποίηση 14,5% και ο τραπεζικός δείκτης 19%.

Μέσα σε διάστημα λίγων μηνών και παρότι τα νέα για την πορεία της πανδημίας (συνεπώς και για το άνοιγμα της οικονομίας) δεν είναι ευνοϊκά, η εγχώρια αγορά μετοχών σημειώνει αξιόλογα κέρδη (υψηλό 13 μηνών για τον Γενικό Δείκτη) και θέτει τις βάσεις για να προσπαθήσει να αφήσει πίσω το «κακό» 2020.

Πλέον οι αποδόσεις του τετραμήνου έχουν αυξηθεί αισθητά και οι δείκτες βρίσκονται στις πρώτες θέσεις των αποδόσεων σε παγκόσμια κλίμακα. Τα ποσοστά δείχνουν ότι ο δρόμος που έχουν διανύσει οι εγχώριοι τίτλοι είναι ήδη μακρύς, αλλά φαίνεται ότι υπάρχει καλή... διάθεση.

Την ίδια ώρα, αρκετές εισηγμένες του Χ.Α. έχουν δείξει υψηλό βαθμό αντοχής στο πλήγμα της πανδημίας, ενώ και η οικονομία δείχνει ότι μπόρεσε το 2020 να αντεπεξέλθει στο κακό σενάριο. Παρότι, λοιπόν, η κατάσταση κάθε άλλο παρά καλή μπορεί να χαρακτηριστεί, οι αναλυτές επιχειρούν να ερμηνεύσουν τα νέα δεδομένα για να σχηματοποιήσουν έναν πρώτο χάρτη και για το επόμενο έτος.

Από το χαμηλό των 470 μονάδων όπου προσγειώθηκε η αγορά τον Μάρτιο του 2020 πέρσι, τρέχει πλέον ένα ανοδικό κύμα της τάξεως του 95% (πολύ υψηλότερο σε επιμέρους τίτλους) και οι πλέον κερδισμένοι τίτλοι, όπως ήταν αναμενόμενο, είναι οι μετοχές που ευνοήθηκαν από την πανδημία, βελτίωσαν τις επιδόσεις τους ή συνέχισαν την επιτυχημένη τους στρατηγική, η οποία μπορεί και να μην επηρεάστηκε από την πανδημία. Σταδιακά, ωστόσο, το ενδιαφέρον θα μετατοπιστεί στους τίτλους που επιστρέφουν σε κανονική λειτουργία με την αύξηση των εμβολιασμών.

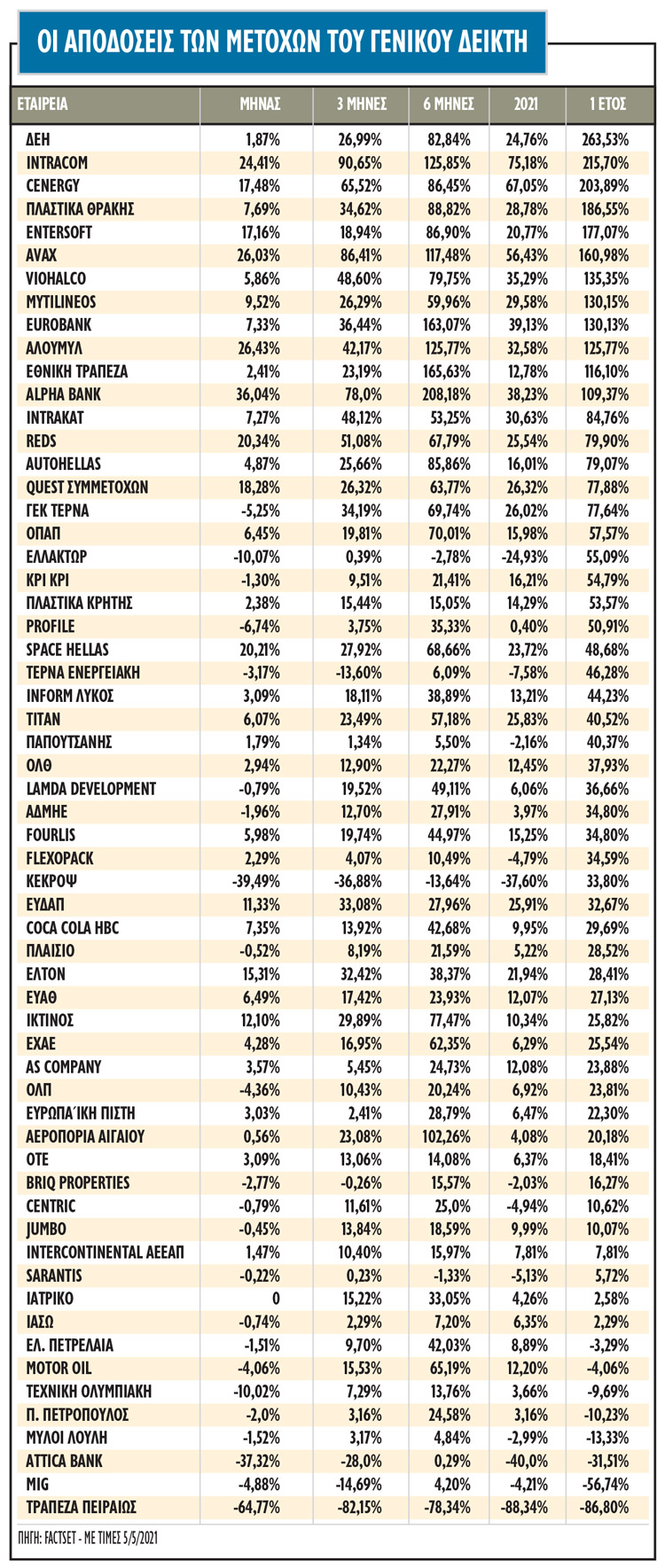

Όσον αφορά τις μετοχές, αναφέρουμε ενδεικτικά: Η ΔΕΗ κινείται με άνοδο που προσεγγίζει το 260% τις τελευταίες 52 εβδομάδες, από τα 2 ευρώ στα 9 ευρώ, αλλάζοντας εντελώς την εικόνα της, ενώ με τη νέα έκδοση του ομολόγου έχει επιστρέψει και στις διεθνείς αγορές κεφαλαίου. Η Cenergy, εξαιτίας και της αφύπνισης συνολικά των μετοχών του ομίλου Viohalco και παρότι οι διαπραγματεύσεις με τον όμιλο Nexans δεν προχώρησαν, σημειώνει απόδοση πάνω από 200% μέσα σε ένα έτος, ενώ και η Intracom κινείται με παρόμοια άνοδο αν και τα αποτελέσματα του 2020 δεν ήταν ιδιαίτερα θετικά.

Οι εταιρείες Πλ. Θράκης, Entersoft, Avax, Viohalco και Mytilineos και σημειώνουν άνοδο άνω του 130%, ενώ ακολουθούν από κοντά με υψηλές επιδόσεις, οι Eurobank, Alumil, Εθνική Τράπεζα, Alpha Bank με άνοδο πάνω από 100%.

Οι αιτίες της έκρηξης

Σε στρατηγικό επίπεδο, οι ελπίδες και η προεξόφληση της αγοράς τοποθετούνται στο μακροοικονομικό περιβάλλον, την επαναφορά της κανονικότητας από την έλευση των εμβολίων και στον τουρισμό, αφού η ύφεση το 2020 διαμορφώθηκε σε υψηλά μεν επίπεδα (-8,2%), αλλά σε χαμηλότερα από αυτά που προβλέπονταν στην αρχή της πανδημίας. Πλέον τα χειρότερα ίσως να είναι πίσω μας, αφού οι εκτιμήσεις τοποθετούν την άνοδο φέτος στο 3,5%-5,5%, παρά την ύφεση του πρώτου τριμήνου, ενώ η επίσημη πρόβλεψη είναι στο 3,6%.

Ένα στοιχείο που αρχίζει να αποκωδικοποιείται και να εισέρχεται στις εκτιμήσεις για την εγχώρια οικονομία όσον αφορά τους ρυθμούς ανάπτυξης τα επόμενα χρόνια και τις εισηγμένες, είναι η ισχυρή κεφαλαιακή ένεση από το Ταμείο Ανάκαμψης, αφού η Ελλάδα αναμένεται να λάβει 32 δισ. ευρώ από τη δράση «Next Generation EU», σχεδόν το 19% του ΑΕΠ του 2020. Ειδική αναφορά γίνεται και από την Ευρωπαϊκή Επιτροπή, η οποία εκτιμά ότι θα είναι καταλύτης και για τη βιωσιμότητα του χρέους.

Η Ελλάδα μπορεί να υποαπέδωσε σε μακροοικονομικό επίπεδο έναντι της Ευρώπης πέρσι εξαιτίας της κάμψης στον τουρισμό, αλλά την περίοδο 2021-2022 θα μπορούσε να είναι ο μεγάλος κερδισμένος από μια άνοδο της τουριστικής κίνησης. Οι αρχικές εκτιμήσεις της Τράπεζας της Ελλάδος κάνουν λόγο για μέση άνοδο του ΑΕΠ κατά 2% την περίοδο 2021-2026. Το πιθανό αποτέλεσμα από το Ταμείο Ανάκαμψης, καταλήγει, θα μπορούσε να προωθήσει το ΑΕΠ κατά περίπου 1,2%-3,6% (καθαρό) το 2021-2023 και συνολικά 11% περίπου τα επόμενα 6 χρόνια.

Το θετικό στοιχείο που προκύπτει, τόσο από τις παρουσιάσεις των εταιρειών όσο και από τις εκτιμήσεις των αναλυτών, είναι ότι η πλειονότητα προβλέπει πως η συνολική ύφεση στη διετία 2020-2021 δεν θα ξεπεράσει το 2%-3% και ότι η ανάκαμψη του 2021 θα είναι ισχυρή. Με την ελληνική οικονομία να έχει σημειώσει ήδη τη χειρότερη επίδοσή της, τα επόμενα τρίμηνα θα είναι καλύτερα από το δεύτερο του 2021.

Οι θεσμικοί και οι αποτιμήσεις

Σε τακτικούς όρους, σημαντική παράμετρο για την ανοδική πορεία του τελευταίου μήνα έχουν οι εισροές από τα θεσμικά χαρτοφυλάκια λόγω των αλλαγών που έχουν συντελεστεί ήδη στους δείκτες FTSE Emerging Markets και αφορούν και τη χώρα μας, αλλά και τους δείκτες MSCI, οι οποίοι είναι την τρέχουσα περίοδο σε πλήρη εξέλιξη. Η στάθμιση της χώρας μας στις αναδυόμενες αγορές έχει αυξηθεί από το 0,20% στο 0,22% στον παγκόσμιο δείκτη μετοχών FTSE/Russell Emerging Markets, εξαιτίας των σημαντικών αλλαγών στην Κίνα, τη Νότια Αφρική και τη Σαουδική Αραβία. Ακόμα πιο σημαντική, όμως, θα είναι η αύξηση στον δείκτη της Ανατολικής Ευρώπης (EMEA) από το 1,48% στο 1,65% (αύξηση 0,17%) της στάθμισης της χώρας μας στον δείκτη των αναδυόμενων αγορών της περιοχής. Οι ελληνικές συμμετοχές έχουν αυξηθεί από 9 σε 11 μετοχές.

Σε ό,τι αφορά τις αποτιμήσεις, οι οποίες παραμένουν αρκετά χαμηλότερες από αυτές στις αναδυόμενες αγορές, οι ξένοι διαχειριστές φαίνεται να «χρηματοδοτούν» τις εγχώριες θέσεις σε μετοχές από τη μεταφορά κεφαλαίων από την Τουρκία, την οποία υποβαθμίζουν συνεχώς λόγω του πληθωρισμού, της νομισματικής αστάθειας και των αμερικανικών κυρώσεων. Οι αποτιμήσεις της εγχώριας αγοράς δείχνουν ελκυστικές, με τον δείκτη τιμή προς κέρδη (P/E) χαμηλότερο των αναδυόμενων αγορών, με υψηλότερο ρυθμό αύξησης κερδών, αν και εφόσον οι εκτιμήσεις των αναλυτών επιβεβαιωθούν. Το consensus για το P/E διαμορφώνεται στις 10,5 φορές για το 2021 και στις 8 φορές για το 2022, ενώ η μερισματική απόδοση, 4,4% το 2021.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα