Tο 2020 ολοκληρώθηκε με σχετικά «αποδεκτές» απώλειες για τον Γενικό Δείκτη. Μπορεί, μάλιστα, η εγχώρια αγορά να βρέθηκε στον βυθό των αποδόσεων για το προηγούμενο έτος, αλλά το τελικό ποσοστό μάλλον κρίνεται ικανοποιητικό, αν δούμε πού ήταν 2-3 μήνες νωρίτερα. Η άνοδος των δύο τελευταίων μηνών του έτους, από την άλλη πλευρά, έχει προκαλέσει ερωτήματα για το αν υπάρχει περιθώριο για σημαντική συνέχεια στην ανοδική πορεία στις εγχώριες μετοχές το 2021. Το σίγουρο είναι ότι το ισχυρό ράλι του 2020 σε αρκετές μετοχές έχει αυξήσει τις αποτιμήσεις, ωστόσο πολλές ακόμα δεικτοβαρείς μετοχές κινούνται χαμηλότερα απ’ ό,τι στα τέλη του 2019 ή τις αρχές του 2020.

Οι βασικοί παράγοντες που θα οδηγήσουν τις αποδόσεις το 2021 και θα καθορίσουν την κυρίαρχη τάση στο Χ.Α. είναι οι εξής:

1. Η αποτελεσματικότητα και η επάρκεια σε εμβόλια για την πανδημία της Covid-19, εξέλιξη που αν διαμορφωθεί στον θετικό πόλο, θα επιταχύνει την ομαλοποίηση της παγκόσμιας (και φυσικά της εγχώριας) οικονομικής ανάπτυξης, ευνοώντας τα κέρδη ανά μετοχή των εταιρειών αλλά και τη διάθεση ανάληψης ρίσκου από τους διεθνείς επενδυτές.

2. Η μείωση του ασφάλιστρου κινδύνου (risk premium) των εγχώριων μετοχών, η οποία μπορεί να οφείλεται στην υψηλότερη ορατότητα μετά την πανδημία, τη χαμηλότερη μεταβλητότητα στις διεθνείς αγορές και τις σταθερά χαμηλές αποδόσεις των ελληνικών ομολόγων.

3. Οι σημαντικές εισροές που αναμένονται συνολικά στις μετοχές των αναδυόμενων αγορών, αλλά και των αγορών-οικονομιών που πιέστηκαν υπερβολικά, είτε λόγω της έκθεσής τους σε τομείς όπως π.χ. ο τουρισμός και οι μεταφορές είτε λόγω των αυξημένων πακέτων ρευστότητας και βοήθειας που θα εισρεύσουν στην οικονομία από το NextGeneration Fund και, τέλος, από τα σημαντικά επίπεδα ρευστότητας που έχουν παραμείνει εκτός των αγορών και αναμένεται να κάνουν δυναμική επάνοδο στα περιουσιακά στοιχεία που φέρουν κίνδυνο (risky assets).

Ο ρόλος των εμβολίων

Για την εγχώρια οικονομία, είναι κρίσιμο αν βρεθούν ένα ή περισσότερα αποτελεσματικά εμβόλια προκειμένου να ελεγχθεί η πορεία της πανδημίας της Covid-19. Ξεκάθαρα, ο πιο σημαντικός παράγοντας για την πορεία της οικονομίας και της αγοράς των μετοχών στην Ελλάδα, όπως και συνολικά στον κόσμο των αγορών μετοχών, αυτή τη στιγμή, είναι τα εμβόλια, η επιτυχία τους και η επάρκειά τους. Το «κακό» πρόσωπο της εγχώριας αγοράς μετοχών αντιστράφηκε πλήρως, σε διάστημα λίγων ημερών, μόλις υπήρξαν οι πρώτες σημαντικές ανακοινώσεις για τις θετικές εξελίξεις στο μέτωπο των εμβολίων, και ειδικά όταν η Pzifer έδωσε στη δημοσιότητα τα αποτελέσματά της.

Παρά την πρόσφατη, υπερβολική κατά πολλούς παρατηρητές, άνοδο των εγχώριων μετοχών και ειδικά των τραπεζικών τίτλων, η πλειονότητα της αγοράς δεν πιστεύει ότι οι θετικές εξελίξεις και ειδήσεις αναφορικά με τα εμβόλια έχουν αποτιμηθεί πλήρως και επίσης το ξεκίνημα των μαζικών εμβολιασμών δεν θα είναι «sell the news» κατάσταση. Αντίθετα, η αίσθηση είναι ότι για τις εγχώριες μετοχικές αξίες αυτό το γεγονός θα δώσει περισσότερη εμπιστοσύνη και ώθηση για τη σταδιακή επιστροφή στην οικονομική κανονικότητα. Η εγχώρια αγορά είθισται να καταγράφει υψηλότερες επιδόσεις, όταν στις παγκόσμιες αγορές μετοχών επικρατούν υψηλά επίπεδα οικονομικής ανάπτυξης και η ανάκαμψη της κερδοφορίας των εταιρειών διεθνώς είναι ισχυρή, όταν υπάρχει ισχυρό ρεύμα τοποθετήσεων υπέρ των αναδυόμενων αγορών και όταν καταγράφεται πτωτική πορεία στο αμερικανικό νόμισμα έναντι του ευρώ.

Οι αποτιμήσεις και το ασφάλιστρο κινδύνου

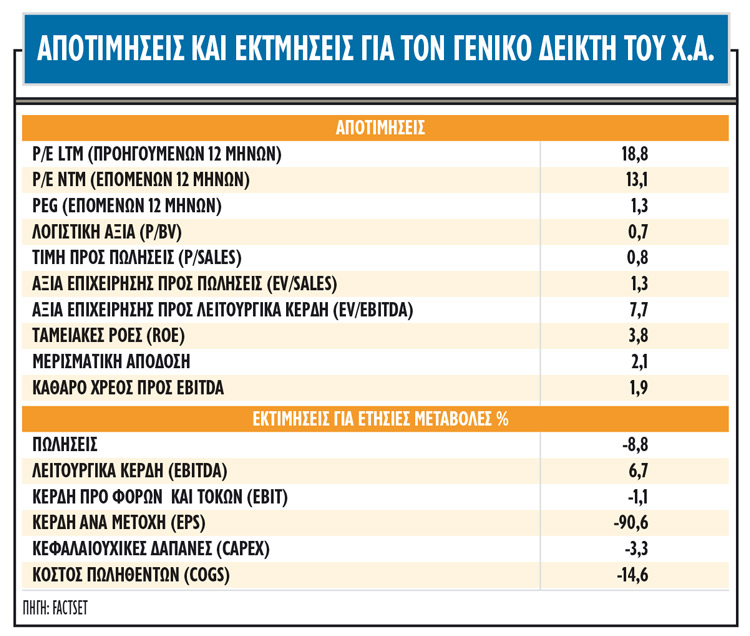

Οι ελληνικές μετοχές φαίνεται να είναι σε θέση να εκπλήξουν θετικά τις αγορές με την εξέλιξη των κερδών ανά μετοχή των εταιρειών για το 2021, ξεπερνώντας σχεδόν όλες τις ανεπτυγμένες και αναπτυσσόμενες αγορές, αν και εφόσον οι εκτιμήσεις των αναλυτών που συλλέγει η Factset επαληθευτούν. Στην εγχώρια αγορά μετοχών υποβόσκει πάντοτε η πιθανότητα οι αναλυτές να υπερεκτιμούν τα κέρδη ανά μετοχή των εταιρειών του Γενικού Δείκτη (ή του δείκτη MSCI Greece παλαιότερα), εξαιτίας της υψηλής συμμετοχής των εγχώριων τραπεζών, οι οποίες λόγω των τιτλοποιήσεων θα εμφανίζουν αρνητικές τελικές γραμμές.

Η Ελλάδα αποτιμάται ακόμα χαμηλότερα, με 13,82 φορές κέρδη των επόμενων δώδεκα μηνών (12-month forward P/E), 4,44% μερισματική απόδοση και δείκτη τιμής προς εσωτερική αξία (12-month forward P/BV) στις 2,65 φορές. Το ισχυρό όπλο για τις εγχώριες μετοχές είναι η προσδοκώμενη μερισματική απόδοση του δείκτη MSCI Greece και ο κυκλικά αναπροσαρμοσμένος δείκτης P/E. Με δείκτη CAPE στις 7,9 φορές, ο δείκτης MSCI Greece τοποθετείται στις ελκυστικότερες θέσεις των αναδυόμενων αγορών.

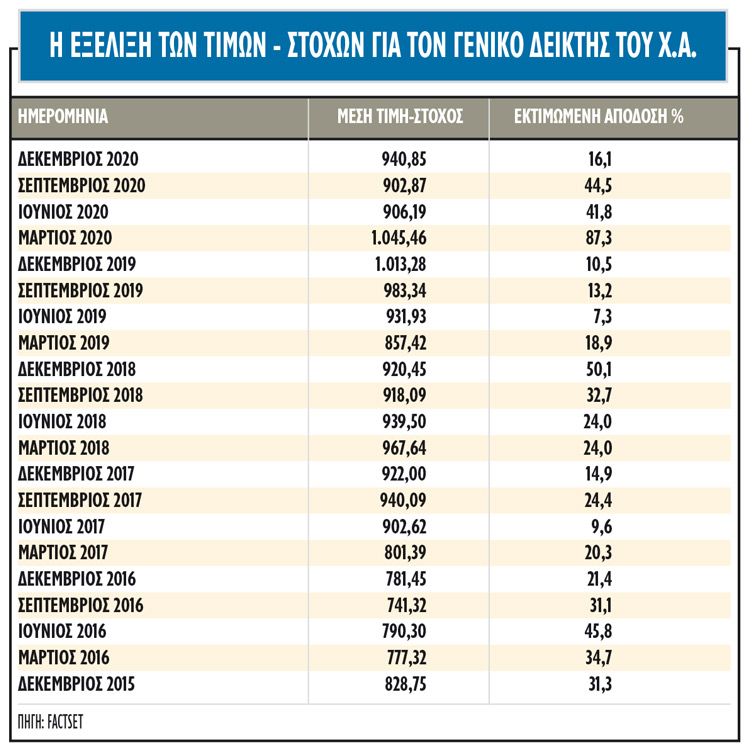

Για την εγχώρια αγορά μετοχών, το μεγάλο στοίχημα είναι να μπορέσει να πείσει τους διεθνείς επενδυτές να ενσωματώσουν το 2021 μειωμένο ασφάλιστρο κινδύνου (risk premium), το οποίο θα επιτρέψει την αύξηση των αποτιμήσεων. Σε σχέση με τον μέσο όρο των τελευταίων ετών, το risk premium διαμορφώνεται αρκετά υψηλότερα, αν και τον Οκτώβριο έχει υποχωρήσει στο 13,31% έναντι 17,84% που ήταν τον Μάρτιο. Η υποχώρηση του ERP σε μονοψήφια επίπεδα θα οδηγήσει την αγορά σε μια αποτίμηση που θα ξεπερνά κατά πολύ τις 1.000 μονάδες σε επίπεδο Γενικού Δείκτη, βάσει της μεθόδου της γραμμικής παρεμβολής. Ενδεικτικά, το ERP για τον παγκόσμιο δείκτη μετοχών FTSE All-World ανέρχεται στο 5,5% στο τέλος Νοεμβρίου, έναντι του μέσου όρου του 4,4% τα τελευταία 20 έτη. Στις εγχώριες μετοχές υπάρχει μεγαλύτερο περιθώριο πτώσης του ERP, ακολουθώντας τις αναδυόμενες αγορές, αφού οι διαχειριστές φαίνεται να ευνοούν τη συνέχεια στην πτωτική πορεία του δολαρίου, την αύξηση των τοποθετήσεων υπέρ αγορών που χτυπήθηκαν από την Covid-19 και αναμένεται να «αναπηδήσουν» ισχυρότερα.

Οι εισροές κεφαλαίων στις αναδυόμενες

Παρότι οι ξένοι επενδυτές εμφανίζονται με υψηλά ποσοστά συμμετοχής στην εγχώρια αγορά μετοχών, σε σχέση με τον Νοέμβριο του 2019, το ποσοστό συμμετοχής τους είναι μειωμένο από το 66,1% στο 62,9% (στοιχεία Axia Numbers, Νοέμβριος 2020). Ταυτόχρονα, για τον εγχώριο δείκτη MSCI Greece, τόσο ο αριθμός μετοχών όσο και το ποσοστό συμμετοχής στις αναδυόμενες αγορές βρίσκονται στο ναδίρ τους τελευταίους 18 μήνες, καθώς οι ξένοι θεσμικοί διαχειριστές κεφαλαίων για τις αναδυόμενες αγορές έχουν ρευστοποιήσει τις θέσεις τους. Μια μικρή επιστροφή των διαχειριστών από τις αναδυόμενες αγορές στην εγχώρια αγορά το 2021 μπορεί να αλλάξει δραστικά τις αποτιμήσεις των εγχώριων μετοχών. Η πολύ μικρή θέση των ξένων θεσμικών χαρτοφυλακίων στην αγορά -η Ελλάδα είναι η πιο underweight χώρα από τις 21 που συμμετέχουν στον δείκτη MSCI Emerging Markets, σύμφωνα με τα στοιχεία της EPFR- είναι ο πρώτος κρίσιμος καταλύτης για τη μεσοπρόθεσμη πορεία της αγοράς. Με τόσο μικρή έκθεση, το downside risk στην αγορά εκ των πραγμάτων δεν μπορεί να συγκριθεί με το upside risk, αν οι ξένοι επενδυτές αρχίσουν να μεταστρέφουν την underweight προσέγγισή τους.

Η μεγάλη απειλή

Ο μεγαλύτερος κίνδυνος για την εγχώρια αγορά μετοχών αλλά και την παγκόσμια επενδυτική κοινότητα είναι η ικανότητα περιορισμού της πανδημίας και ο έλεγχός της από την εφαρμογή των εμβολίων στον γενικό πληθυσμό έναντι της Covid-19. Σε περίπτωση που οι ελπίδες από τα εμβόλια αποδειχθούν φρούδες και δεν επαληθευθούν, τότε η έκταση της οικονομικής ζημίας για τη χώρα και το 2021 είναι ανυπολόγιστες παρά τα όποια μέτρα ρευστότητας. Αν το 2021 οι πολιτικές διαχείρισης της πανδημίας στηριχθούν και πάλι στη γενική καθολική απαγόρευση, η επιτυχία της οποίας είναι αμφιλεγόμενη και η οικονομική της επίδραση καταστροφική, τότε όχι μόνο η εγχώρια ανάκαμψη δεν θα λάβει χώρα, αλλά και η οικονομική κρίση θα είναι οξεία.

Το θετικό σενάριο του 2021, το οποίο είναι χωρίς αμφιβολία το πιθανότερο, δεν παύει να εξαρτάται σε μεγάλο βαθμό από το χρονοδιάγραμμα παραγωγής, διανομής και διάθεσης των εμβολίων, τη βούληση του πληθυσμού να εμβολιαστεί και την επιτυχία των εμβολιασμών σε όρους ανοσίας αγέλης. Η ελληνική αγορά θα παραμείνει πολύ ευαίσθητη σε τυχόν αρνητικές ειδήσεις, ενώ η ψυχολογία των επενδυτών θα είναι ιδιαίτερα ευάλωτη από τυχόν αρνητικές ειδήσεις από το μέτωπο των εμβολίων. Οι ελληνικές μετοχές έχουν αποτιμήσει ήδη σημαντική ανάκαμψη τόσο στο γενικό επίπεδο της οικονομίας όσο και στην κερδοφορία των εταιρειών. Οποιαδήποτε ουσιαστική απόκλιση από το πρόγραμμα υλοποίησης αυτών των προσδοκιών θα προκαλέσει μαζικό sell off και risk off συνθήκες για τις εγχώριες επενδυτικές αξίες και απότομη προσγείωση στις τιμές των μετοχών.

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Η «10% συν 10%» υπόσχεση της Alpha Bank

Η «10% συν 10%» υπόσχεση της Alpha Bank Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Σε ποιες συνοικίες πήραν «φωτιά» τιμές και ενοίκια κατοικίας

Σε ποιες συνοικίες πήραν «φωτιά» τιμές και ενοίκια κατοικίας  Καλό... 2027 και βλέπουμε για την ολοκλήρωση του Κτηματολογίου

Καλό... 2027 και βλέπουμε για την ολοκλήρωση του Κτηματολογίου Νέα εθελουσία από ΔΕΗ, συνωστισμός με 1.300 άτομα στην έξοδο

Νέα εθελουσία από ΔΕΗ, συνωστισμός με 1.300 άτομα στην έξοδο