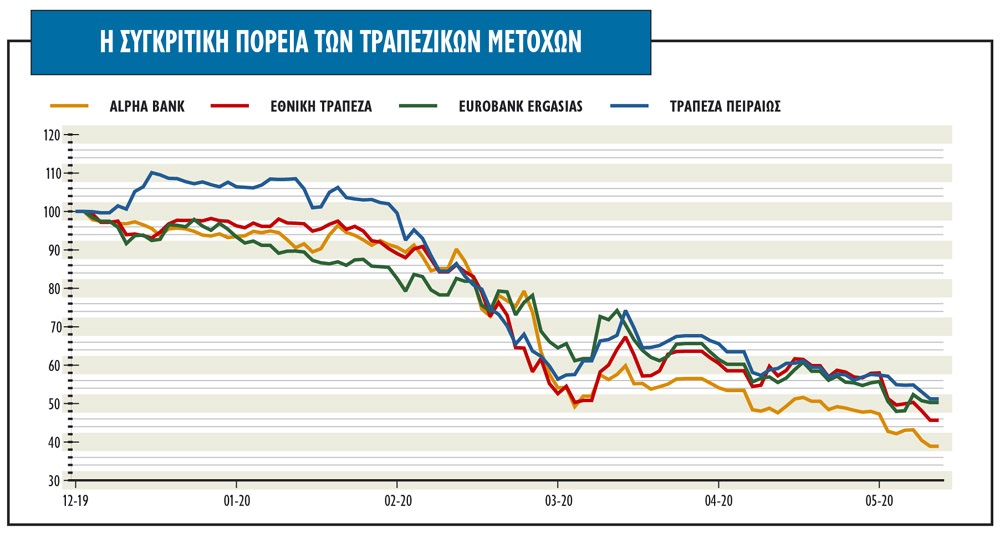

Oι εγχώριες τράπεζες πληρώνουν πολύ υψηλό τίμημα για την πανδημία, αφού είναι η κατηγορία επενδύσεων με τις χειρότερες επιδόσεις μεταξύ του ευρωπαϊκού κλάδου, αλλά και από τις χειρότερες λαμβάνοντας υπόψη όλα τα περιουσιακά στοιχεία στην πανδημία.

Στο προσκήνιο δεν είναι μόνο η κερδοφορία τους για φέτος, η οποία θα πληγεί. Είναι και η δημιουργία μιας νέας γενιάς μη εξυπηρετούμενων δανείων, αλλά και τα παλαιά προβλήματα που τις ακολουθούν, όπως η ποιότητα του ενεργητικού του ελληνικού τραπεζικού τομέα, οι τιτλοποιήσεις που μετατίθενται χρονικά, οι εκ νέου σκέψεις για τη δημιουργία bad bank, οι αναβαλλόμενες φορολογικές απαιτήσεις (DTC) και οι πιθανότητες dilution των υφιστάμενων μετόχων.

Από τις αρχές του έτους, ο τραπεζικός δείκτης κινείται πολύ κοντά σε νέα ιστορικά χαμηλά, ακόμα και πριν από τις αλλαγές στους δείκτες της MSCI. Πλέον οι μετοχές της Eurobank, της Εθνικής Τράπεζας, της Alpha Bank θα αφαιρεθούν από τον μεγαλύτερο δείκτη MSCI Greece Standard και θα υποβιβαστούν στον μικρότερο δείκτη MSCI Greece Small Cap στην αναθεώρηση που θα ολοκληρωθεί την Παρασκευή 29 Μαΐου, οπότε θα λάβουν χώρα οι αλλαγές (ημερομηνία rebalancing). Οι εκροές που αφορούν τις τράπεζες εκτιμώνται σε 100-130 εκατ. δολάρια και θα έχουν ως αποτέλεσμα η συμμετοχή της Ελλάδας στον δείκτη MSCI EM των αναδυόμενων αγορών (Emerging Markets) να μειωθεί κατά 30%, από 0,20% σε 0,14%.

Πλέον είναι ξεκάθαρο σε όλους ότι οι αρχικές εκτιμήσεις για ύφεση της τάξεως έως 3% φέτος ήταν… υπεραισιόδοξες και τώρα το βασικό σενάριο για την οικονομία αναφέρει σημαντική συρρίκνωση του ΑΕΠ και την αβεβαιότητα να παραμένει για το άμεσο μέλλον.

Οι φόβοι για πιθανή πτωτική υποβάθμιση της οικονομίας, σύμφωνα με τη Fitch Ratings, σχετίζονται με τον αντίκτυπο του κορωνοϊού στην οικονομία και προβλέπει ύφεση 8,1% φέτος, με βάση τα μέτρα που ελήφθησαν, την παγκόσμια πτώση του ΑΕΠ και δεδομένης της εξάρτησης από τον τουρισμό. Υποστηρίζει ότι θα υπάρξει ανάκαμψη 5,1% το 2021, αλλά η εκτίμηση αυτή ενέχει αβεβαιότητες, δεδομένου ότι δεν μπορεί να αποκλειστεί ο κίνδυνος ενός δεύτερου κύματος κρουσμάτων ή πιθανή επιστροφή των lockdown τον χειμώνα. Υπό αυτές τις συνθήκες, δεν αποτελεί έκπληξη το γεγονός ότι οι ελληνικές τράπεζες αντιμετωπίζουν τον κίνδυνο ενός νέου κύματος μη εξυπηρετούμενης έκθεσης (NPEs).

Από την άλλη πλευρά, όπως η πανδημία βελτίωσε πτυχές της οικονομικής ζωής και επιτάχυνε τις αλλαγές σε μια σειρά ζητημάτων, αυτή η περίοδος, παρά τις μεγάλες προκλήσεις που θέτει, μπορεί να αποτελέσει ίσως την καλύτερη ευκαιρία για την αντιμετώπιση των θεμάτων του κλάδου ταχύτερα και οριστικά, υπό την προϋπόθεση ότι οι ρυθμιστικές αρχές και οι ίδιες οι τράπεζες είναι έτοιμες να δράσουν και να επεξεργαστούν τις απαιτούμενες λύσεις.

Τα βασικά σημεία που έχουν προκύψει για τις εγχώριες τράπεζες και τα οποία πρέπει να διαχειριστούν και επηρεάζουν τις αποτιμήσεις τους είναι:

*Τα NPEs αναμένεται να αυξηθούν από τα επίπεδα του 2019 και τα προσωρινά μέτρα ανακούφισης των δανειοληπτών δεν επιλύουν το ζήτημα. Η σημαντική συρρίκνωση του ΑΕΠ για το 2020 ενδέχεται να προσθέσει στα 69 δισ. ευρώ του 2019 έως και 10 δισ. ευρώ νέων και οι τράπεζες, αργά ή γρήγορα, θα χρειαστεί να αναγνωρίσουν τους επιπρόσθετους κινδύνους, παρότι οι αρχές επέτρεψαν στον κλάδο να μην κατηγοριοποιήσει τα δάνεια που επηρεάστηκαν λόγω πανδημίας ως NPEs.

*Η δημιουργία μιας bad bank βρίσκεται πάλι στο επίκεντρο των συζητήσεων, μαζί με την πιθανή τροποποίηση του ελληνικού νόμου για τις αναβαλλόμενες φορολογικές απαιτήσεις (DTC). Οι συζητήσεις για την bad bank βρίσκονται στο επίκεντρο, αφού η άποψη ότι το πρόβλημα ποιότητας του ενεργητικού των ελληνικών τραπεζών πρέπει να αντιμετωπιστεί το συντομότερο δυνατό είναι πλέον δυνατή. Η εκκίνηση του προγράμματος των τιτλοποιήσεων «Ηρακλής» (HAPS) είναι ένα σημαντικό πρώτο βήμα, ενδέχεται όμως, από τις εξελίξεις, να μην είναι πλέον επαρκές για να αντιμετωπίσει το μέγεθος του προβλήματος στο τρέχον περιβάλλον. Σε αντίθεση με 6 μήνες πριν, οι ελληνικές τράπεζες θα αντιμετωπίσουν πλέον αυξανόμενο ανταγωνισμό από τις λοιπές ευρωπαϊκές τράπεζες αναφορικά με τις πωλήσεις NPLs και αυτό ενδεχομένως να επηρεάσει την τιμολόγηση. Η ολιστική προσέγγιση της bad bank, παρά το κόστος, ίσως αποτελεί την πιο βιώσιμη επιλογή για να αντιμετωπιστεί το πρόβλημα αρκετά γρήγορα.

*Η αύξηση της χρηματοδότησης των ελληνικών τραπεζών από την ΕΚΤ είναι το θετικό στοιχείο για τις τράπεζες, αφού τα εγχώρια ιδρύματα αύξησαν τη χρηματοδότηση από την ΕΚΤ και αυτό θα τις βοηθήσει να λειανθούν οι επιπτώσεις από την πανδημία στην κερδοφορία. Οι ελληνικές τράπεζες αύξησαν στο 8% του συνολικού τους ενεργητικού τη χρηματοδότηση από την ΕΚΤ, στα 21,5 δισ. ευρώ τον Απρίλιο, από 3% του ενεργητικού τους τον Δεκέμβριο του 2019. Η αποδοχή των ελληνικών κρατικών ομολόγων, σημειώνει η Moody’s, επέτρεψε στις τράπεζες να αυξήσουν τη χρηματοδότηση από τα LTROs, η οποία προσφέρεται με επιτόκιο -0,5% για τις εμπορικές τράπεζες.

*Τέλος, η κεφαλαιακή διάρθρωση παραμένει το βασικό αρνητικό στοιχείο. Η τροποποίηση του νόμου για την αναβαλλόμενη φορολογία (DTC) είναι επιθυμητή και η πρόταση της TτE από το 2018 αυτό το ζήτημα προσπαθούσε να επιλύσει. Την ίδια στιγμή, όμως,ο όποιος τρόπος διαχείρισης του ζητήματος της αναβαλλόμενης φορολογικής απαίτησης, το οποίο αποτελεί σημαντικό μέρος των βασικών κεφαλαίων CET1 των τραπεζών, ενέχει κινδύνους απομείωσης της συμμετοχής των υφιστάμενων μετόχων (dilution), σε περίπτωση λογιστικών ζημιών.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία