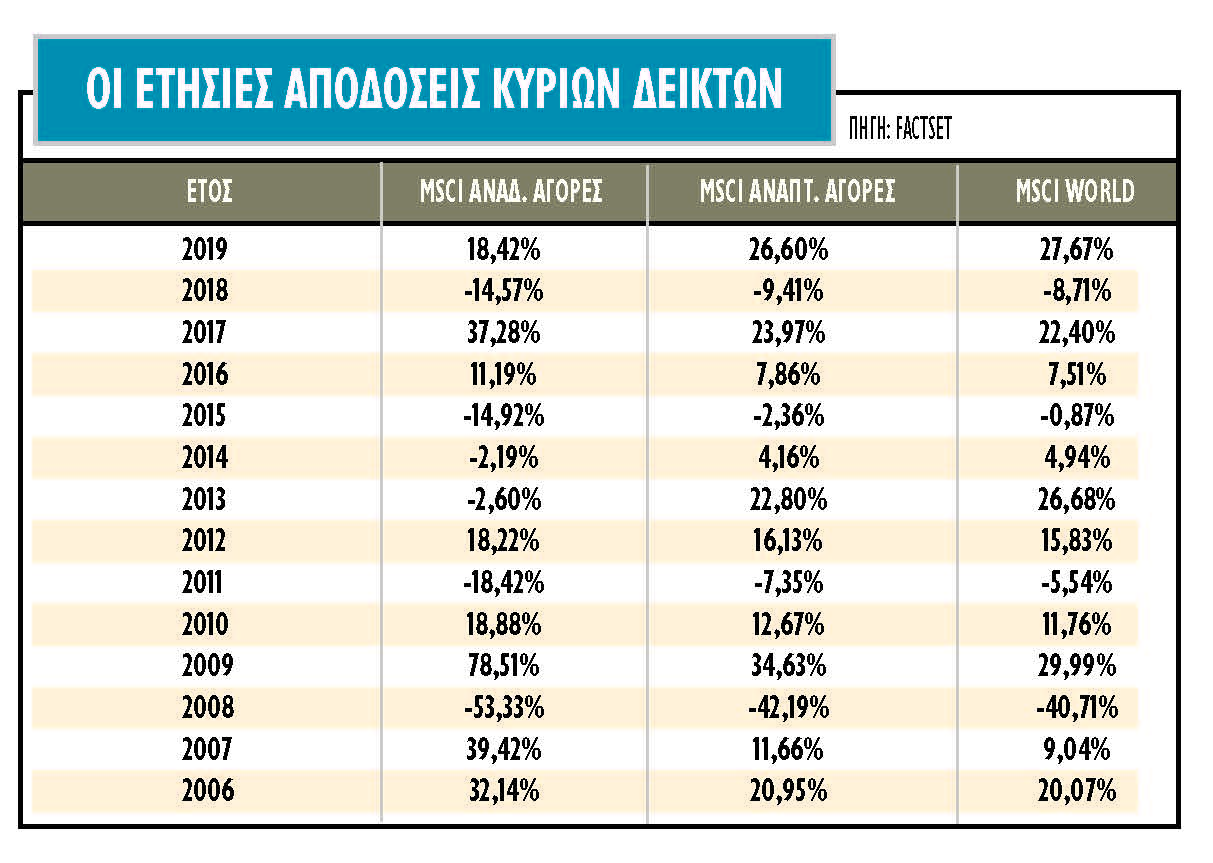

Tο 2019 οι αναδυόμενες αγορές (Emerging Markets – EM) συνέχισαν να υποαποδίδουν σε σχέση με τις ανεπτυγμένες, με την απόδοσή τους να προσεγγίζει το 18,5% έναντι 27,7% για τον δείκτη MSCI World.

Μετά τις χρονιές υπεραπόδοσης το 2016 και το 2017, την τελευταία διετία ο δείκτης MSCI Emerging Markets υποαποδίδει σημαντικά, παρότι επιμέρους χώρες σημειώνουν υψηλά κέρδη. Οι αναδυόμενες αγορές εξακολουθούν να επηρεάζονται από τις πολιτικές που έχει επιβάλει η Τράμπ στους όρους του ελευθέριου εμπορίου, από την ανοδική πορεία του αμερικανικού δολαρίου και τη Fed, με αποτέλεσμα οι επενδυτές να εξακολουθούν να απέχουν συστηματικά από τις μετοχές της κατηγορίας αυτής, παρότι η διάθεση για ρίσκο και απόδοση παραμένει σε ιδιαίτερα υψηλά επίπεδα.

Η άμεση ανησυχία στις αναδυόμενες αγορές, οι οποίες εξαρτώνται περισσότερο από τις εξαγωγές τους σε σύγκριση με τις αναπτυγμένες και πιο πλούσιες χώρες, είναι η πτώση της οικονομικής δραστηριότητας της Κίνας στο πρώτο τρίμηνο εξαιτίας της επιδημίας του κορωνοϊού και τη συνεχιζόμενη ανοδική πορεία του δολαρίου. Υπάρχει, παράλληλα, ο κίνδυνος αναταράξεων στην ευρύτερη περιοχή. Χώρες όπως η Μαλαισία, η Σιγκαπούρη, η Νότια Κορέα και η Ταϊβάν, είναι μερικές από αυτές που μπορεί να πληγούν περισσότερο δεδομένου ότι τα αγαθά τους διακινούνται συχνά μέσω της Κίνας και η διατήρηση των ειδικών συνθηκών λόγω της επιδημίας θα αρχίσει να έχει μεγάλη βαρύτητα στις οικονομικές επιδόσεις.

Η αποχή των «μεγάλων»

Φέτος, σύμφωνα με τα στοιχεία της EPFR Global και της Factset, το πιο σημαντικό διαπραγματεύσιμο αμοιβαίο μετοχικό κεφάλαιο (ETF) των αναδυόμενων αγορών (iShares MSCI Emerging Markets – EEM) έχει εκροές 240 εκατ. δολαρίων, καθώς οι θεσμικοί επενδυτές δεν έχουν επιστρέψει στην κατηγορία των αναδυόμενων. Αντίστοιχα πέρσι, για το ίδιο χρονικό διάστημα, οι εισροές ήταν 2,27 δισ. δολάρια. Σε αυτό δεν βοηθά και η πορεία του δολαρίου, αλλά και των επιτοκίων του.

Τα ανά τον κόσμο μετοχικά κεφάλαια των EM ανέρχονται συνολικά σε 1 τρισ. δολάρια, αλλά εξακολουθούν να αποτελούν μόλις το 20% των αμερικανικών μετοχικών κεφαλαίων (5 τρισ. δολάρια). Συνεπώς, μια αύξηση κατά 1% των μετοχικών κεφαλαίων των ΗΠΑ σε βάρος των κεφαλαίων των αναδυόμενων αγορών οδηγεί σε μείωση κατά 5% και προκαλεί σημαντικές πτώσεις στις αναδυόμενες χρηματιστηριακές αγορές.

Ο κορωνοϊός και το δολάριο

Μια από τις βασικές συνέπειες του κορωνοϊού είναι η αδυναμία του κινεζικού νομίσματος ρενμίνμπι, που συνδυάζεται με τη δύναμη του δολαρίου, η οποία ενέτεινε τη νευρικότητα στις αναδυόμενες.

Η ισχύς του δολαρίου δημιουργεί φόβους ότι οι αναδυόμενες οικονομίες, ιστορικά εξαρτημένες από ροή ρευστότητας σε δολάρια, είτε μέσω χρέους, είτε μέσω μετοχών, θα ξεκινούσαν τον αγώνα προσέλκυσης περισσότερων δολαρίων για να εξυπηρετήσουν το χρέος τους σε δολάρια.

Αν και τα επιτόκια των ΗΠΑ βρίσκονται σε πτωτική τροχιά (γεγονός που στη θεωρία καθιστά τα περιουσιακά στοιχεία στις ΗΠΑ λιγότερα ελκυστικά), οι επενδυτές παραμένουν τοποθετημένοι στις αμερικανικές μετοχές, χωρίς να αναζητούν αποδόσεις σε άλλες αγορές. Μάλιστα, οι εισροές στις δημοφιλείς μετοχές υψηλής τεχνολογίας συνεχίζουν ανοδικά, σύμφωνα με τις μελέτες των θεσμικών επενδυτών.

Η διατήρηση του δολαρίου σε υψηλά επίπεδα δημιουργεί το φόβο ότι μπορεί να υπάρξει κάποια ύφεση στις αναδυόμενες αγορές, όπως σε προηγούμενες δεκαετίες, αν και αυτό φαίνεται λιγότερο πιθανό σε σχέση με το παρελθόν. Οι αναδυόμενες χώρες είναι πλέον πολύ πιο ανθεκτικές στις εξωτερικές απειλές και λιγότερο εξαρτημένες από τους οικονομικούς κύκλους των αναπτυγμένων, ενώ οι αποτιμήσεις τους είναι σε πολύ λογικά ή και φθηνά πλαίσια, όταν συγκρίνονται με τις αναπτυγμένες αγορές.

Οι αποτιμήσεις

Σύμφωνα με τα στοιχεία της Factset και της MSCI, το CAPE P/E των αναδυόμενων αγορών (κυκλικά προσαρμοσμένος δείκτης τιμής προς κέρδη) είναι στις 15,3 φορές, ενώ σε σχέση με τις αναπτυγμένες αγορές, που διαμορφώνονται στις 25,3 φορές, το discount προσεγγίζει το 40%. Ο δείκτης ΜSCI World διαμορφώνεται στις 23,8 φορές. Ειδικά σε σχέση με την αμερικανική αγορά, ο δείκτης CAPE P/E διαμορφώνεται στις 30,8 φορές και το discount ανέρχεται στο 50%.

Τέλος, σε όρους εσωτερικής αξίας και μερισματικής απόδοσης, οι αναδυόμενες αγορές επίσης υπερτερούν σε σχέση με τις αναπτυγμένες: 2,72% μερισματική απόδοση οι αναδυόμενες έναντι 2,39% των αναπτυγμένων και 1,65 φορές δείκτης P/BV έναντι 2,41 φορές ή discount 32%.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα